ウィーちゃん

ウィーちゃんクレジットカードはどうやって作ればいいの?

マネーの博士

マネーの博士初めてクレジットカードを作るときには色々と迷うこともあるじゃろう。ワシがわかりやすくクレジットカードの作り方を解説していこう!

「クレジットカードを作りたいけど、どうやって作ったらいいんだろう…?」

これは何もクレジットカードに限った話ではありませんが、何事も初めてというのは慎重になりますし、わからないことも多いですよね。

ここでは、初めてクレジットカードを作成する方に向けて、クレジットカードの作り方はもちろんのこと、どんなクレジットカードを作成すれば良いか、どのようにクレジットカードを活用していけば良いかなど、クレジットカードのイロハを徹底的に解説していきたいと思います。

何もわからないからと言って、適当にクレジットカードを作ってしまうと大きな機会損失を生んでしまいます。あなたが決してそうならないように、クレジットカードの選び方も合わせて紹介しています。

本記事の内容に目を通していただければ、あなたにとって理想の一枚に気づくことができ、スムーズにクレジットカードを作成することができますよ。

記事の目次

初心者編|クレジットカードの作り方~流れ

マネーの博士まずはクレジットカードを作る際の流れを簡単に知っておこう。

初心者編ということで、簡単にクレジットカードの作り方についてみていきたいと思います。ここでは、以下の基本的なテーマに沿って、順に解説を進めていきましょう。

- クレジットカードを持つことができる年齢

- クレジットカードの申込み方法

- クレジットカードを申込む際に必要な書類

- クレジットカードの審査

- キャッシングを利用する際の注意点

- クレジットカードを作成する流れ

早速、それぞれの項目について深掘りしていきましょう。

クレジットカードは18歳以上なら持てる

クレジットカードは18歳以上の方なら持つことができます。

原則として、18歳以上でも高校生は作成できませんが、各種イオンカードは例外で、卒業見込みの方であれば申込みができるようになりました。逆に言えば、イオンカード以外は高校を卒業した18歳以上しか申し込むことができないと思っておいた方が良いでしょう。

ウィーちゃんイオンカードだけは高校生でも18歳以上なら持てるんだね…!

高校生以外で言うと、以下のような職業の方ならクレジットカードを申込むことができます。

- 正社員

- 大学生

- 専門学生

- 高専生(4年生以降)

- 主婦

- フリーター

もちろん、正社員ではなく、非正規雇用の方でも申込みは可能ですが、正社員として雇用されている方が、クレジットカードの審査を受ける上で有利です。

勉強が本分である大学生や専門学生の場合、職業欄に学生と記載してクレジットカード会社に申請すれば、ほぼ問題なく審査をクリアできるでしょう。

クレジットカード会社からすれば、学生は未来の大切な顧客であり、学生のうちからできるだけクレジットカードを持って欲しいと考えるため、そこまで厳しく審査することはありません。

また、主婦の方についてですが、仮に本人に収入がなくても問題はありません。

旦那様に安定的な収入があり、クレヒスに大きな傷がなければ、クレジットカードの審査をクリアできるでしょう。

主婦におすすめなクレジットカードは『主婦におすすめな厳選クレジットカード9枚|主婦こそクレジットカードを活用すべし!』の記事で紹介していますので、ぜひ合わせて参考にしてみてください。

専業主婦でも持てる!主婦におすすめな厳選クレジットカード10枚|主婦こそクレジットカードを活用すべし!

専業主婦でも持てる!主婦におすすめな厳選クレジットカード10枚|主婦こそクレジットカードを活用すべし!

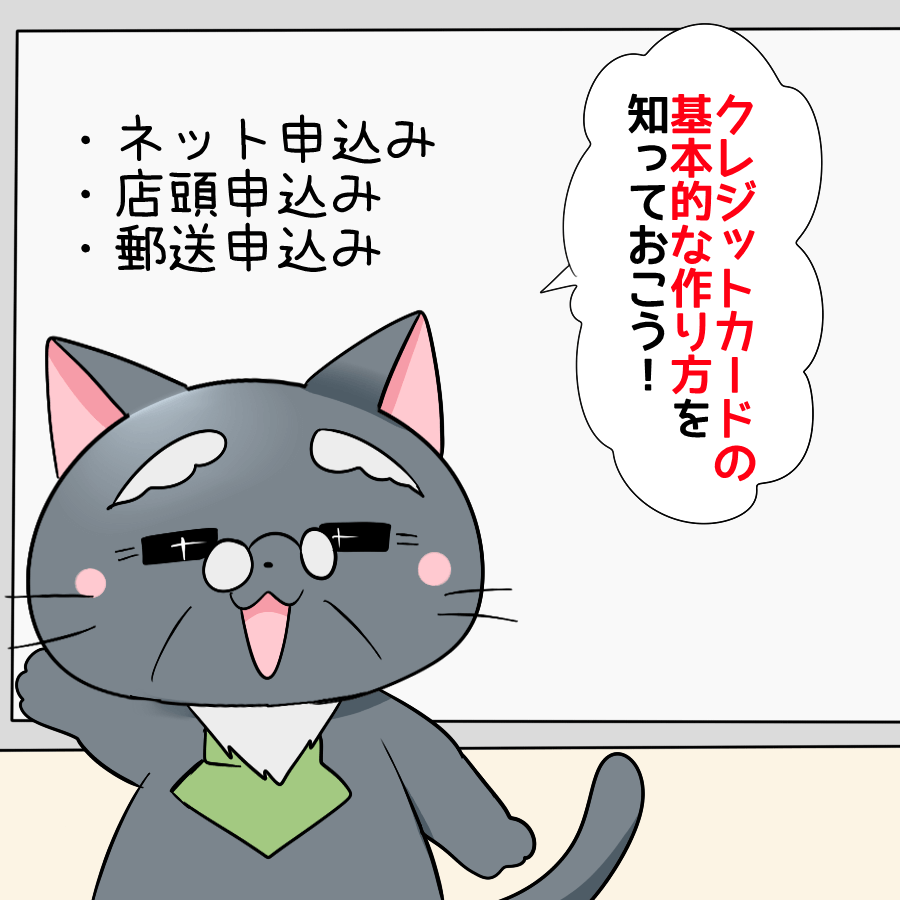

クレジットカードの申込み方法

「年齢・職業の条件を満たしているから、実際にクレジットカードを作成したい!」

このように思った際には、クレジットカードをどのように申込みすれば良いのでしょうか。

クレジットカードの申込み方法は大きく、以下の3通りに分かれます。

- ネット申込み

- 店舗での手続き

- 郵送による手続き

この中でもやはり主流なのはネットからの申込みであり、最もおすすめな方法です。

その理由は以下の通りです。

- ネット環境さえあれば24時間いつでもどこでも申込みできる

- カードが手元に届くまでが早い

- 入会キャンペーンで得られる特典が多い

マネーの博士ネットからの入会限定で行われているキャンペーンは多いんじゃよ。

ご覧の通り、早くてかつ特典が多いのであれば、もはやネット申込みを選ばない理由がなくなってくるほどですね。

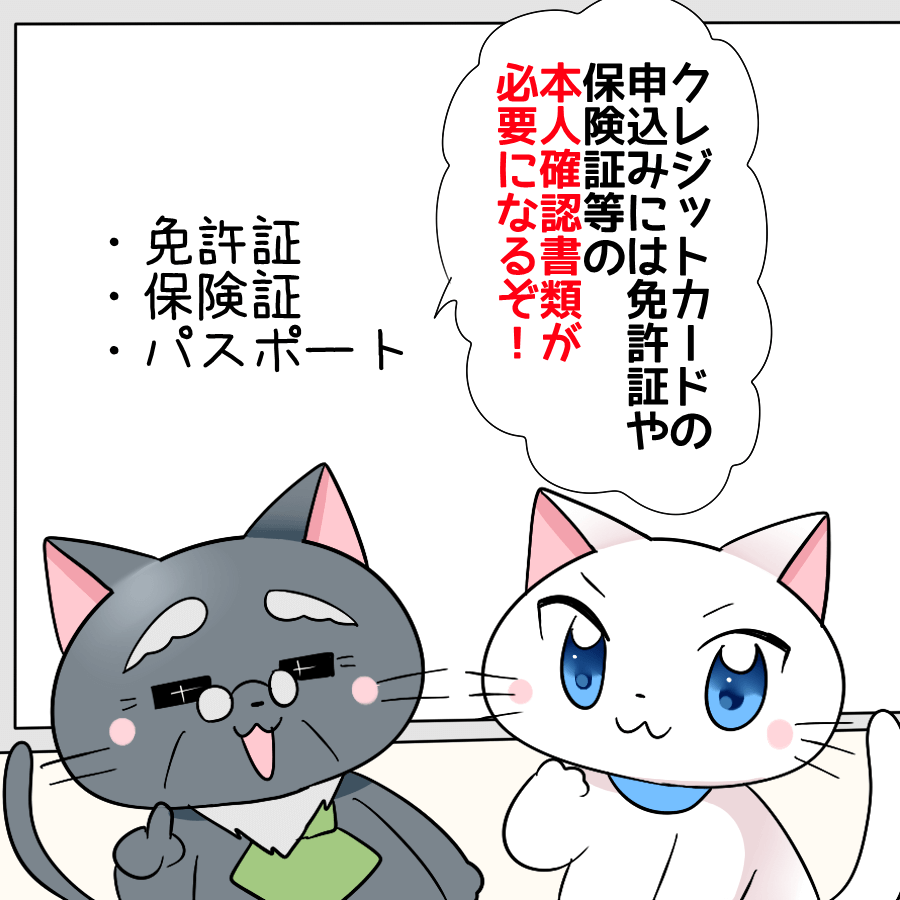

クレジットカードを申込む際に必要な書類

ウィーちゃんじゃあネット手続きをはじめようかな!

ちょっと待ってください。必要な書類は手元に用意していますか?

クレジットカードを申込みする際には、原則として以下のような書類が必要となります。

- 本人確認書類(運転免許証や保険証など)

- 引き落としの銀行口座番号がわかるもの(キャッシュカードや通帳など)

クレジットカードの種類にもよりますが、ネットでの申込みであれば、本人確認書類をWEB上でアップロードするかもしくは、本人限定受取の際に、本人確認書類を提示するという方法があります。

やはり最もスピーディなのは、本人確認も口座情報の申請も全て、WEB上で済ませてしまうやり方です。(カードによっては口座振替は発行後に設定する場合もあります)

これなら本人確認書類や口座情報を郵送で提出する必要がなく、早ければ申込みから1週間程度でカードが届くこともあるでしょう。

クレジットカードには審査が伴う

マネーの博士クレジットカードは誰でも持てるわけではないんじゃよ。

ウィーちゃんえ?どういう人ならクレジットカードを作れるの?

先ほども少し触れましたが、クレジットカードには所定の審査が伴うため、18歳以上であれば誰でもすんなりクレジットカードを入手できるわけではありません。

「審査って具体的に何を見られるんですか?」と思われる方もいるかと思いますので、クレジットカードの審査で特にチェックされやすい項目をリストアップします。

- 職業

- 年収

- ローンや借入の有無

- クレヒス

クレジットカード会社の立場にたってみるとわかりやすいのですが、カード会社が申込み者に求めることはただ一つ。それは遅延なき支払いです。

もちろん、申込者がカード会社と面談をするわけではありませんので、支払いが滞りなく行われるかどうかは、申込者の職業や年収、ローン/借入の有無といった情報を主な材料にして判断が下されるというわけです。

ちなみにクレヒスはクレジットヒストリーの略で、クレジットカードやローン契約時の個人情報や取引履歴のことを指します。クレヒスについては以下の記事をどうぞ。

クレジットヒストリーって何?クレヒスの作り方とかかる期間

クレジットヒストリーって何?クレヒスの作り方とかかる期間 過去に延滞があったり、ある程度の年齢であるにもかかわらず全くクレヒスがないといった場合には、審査に悪影響が及ぶこともあります。

このように考えると、クレヒスはできるだけ若い頃から地道に積み上げていく方が得策と言えますね。

なお、未成年の方は、審査項目の中に、親権者の同意確認が含まれることには注意が必要です。これはどのクレジットカードを申込む場合でも共通のルールであり、避けて通過することはできません。

したがって、未成年の方がクレジットカードを持つのであれば、あらかじめ親に確認を取ってから申込み手続きを進めましょう。親に内緒でクレジットカードを作成することはできませんよ。

クレジットカードの審査の仕組みについてもっと知っておきたい方は『クレジットカードの審査基準や審査落ちする人の特徴を解説|クレジットカードの審査難易度や間口の広いカードを紹介!』の記事も合わせて参考にしてみてください。

クレジットカードの審査基準や審査落ちする人の特徴を解説|クレジットカードの審査難易度や間口の広いカードを紹介!

クレジットカードの審査基準や審査落ちする人の特徴を解説|クレジットカードの審査難易度や間口の広いカードを紹介!

キャッシングを利用する際の注意点

クレジットカードには大きく、以下の2つの機能が付帯しています。

- クレジット決済機能

- キャッシング機能

キャッシング枠を0にして申込みをすることもできますが、急に現金が必要になった時に助かるのがキャッシング機能です。念のために、ある程度のキャッシング枠を確保しておきたいと考える方も多いでしょう。

ここで注意したいのが、キャッシングには相応の手数料が伴うということです。

ウィーちゃんできるだけキャッシング機能は付帯しないほうが良いよね…。

キャッシングで利用した分は手数料が上乗せされた上で、クレジット決済で利用した分と同様に、後日しっかりと請求がきます。

キャッシングが便利だからといって、調子に乗って使っていると最悪の場合、支払いが追いつかないという状況にもなりかねません。

クレジットカードの利用は一時的な借金をしているのと同じですから、しっかりと自分の懐具合を把握し、キャッシングに依存しないように心がけましょう。

なお、クレジットカードの審査においては、キャッシングの申込みをしない方が通過しやすいというポイントも覚えておきましょう。

クレジットカードの申込み方法の流れ

ここまでで、クレジットカードの基礎知識は理解できたのではないでしょうか。

次にここでは、初めてクレジットカードを持つ方に最も人気のある三井住友カード デビュープラスを例にとって、クレジットカードの申込みの流れをみていきたいと思います。

三井住友カード デビュープラスをネット申込みする際の流れは以下の通りです。

- 三井住友カード デビュープラスこちらの『公式サイト

』にアクセスする

』にアクセスする - 『今すぐ申し込む』のバナーをクリックする

- 会員規約に同意して、次のページへ進む

- 必要事項を入力する

- 入力内容を確認して送信する

ちなみに、必要事項として記載する項目は以下の通りです。

- 氏名

- フリガナ

- 生年月日

- 性別

- 自宅郵便番号

- 現住所

- 現住所フリガナ

- 電話番号(携帯電話番号/自宅電話番号)

- メールアドレス

- 世帯/生計を共にする家族の人数

- 職業

- 住まい

- 居住年数

- 利用代金支払い口座

- 勤務先名

- 勤務先名フリガナ

- 部署名(出向先名)

- 役職名

- 入社年月

- 年収

- 勤務先郵便番号

- 勤務先住所

- 勤務先住所フリガナ

- 勤務先電話番号

- 本社代表電話番号

- 資本金

- 従業員数

- その他職業

- キャッシング借入状況

- お借入希望枠

- 運転免許証もしくは運転経歴証明書保有の有無

- 運転免許証もしくは運転経歴証明書番号

- 預貯金額

- マイペイすリボの利用有無と支払い金額

- 取引を行う目的(生計費決済/事業費決済)

- 外国の重要な公人該当有無

- 暗証番号

- 同時に申し込める追加カード(三井住友カードiD/ETCカード/PiTaPa)

- 公共料金支払い申込書の選択

マネーの博士入力項目が多いように思うが、申し込み自体は5分程度で完了するぞ。

ご覧の通り、個人情報や勤務先情報が主な申請内容となっています。

もちろん、全ての情報に対して嘘偽りなく申請する必要があることは言うまでもありません。

マイ・ペイすリボに要注意

三井住友カード デビュープラスの入力事項の中に、マイ・ペイすリボの利用有無と支払い金額という項目がありますが、マイ・ペイすリボはその名の通りリボ払いであり、相応の手数料が発生することには注意が必要です。

マイ・ペイすリボを利用すれば、以下の特典があるという案内がありますが、これらのメリットにつられてホイホイ入会してはいけませんよ。

- 年会費が無料または半額に

- ワールドプレゼントのポイントが2倍(利用代金の請求月にリボ払い手数料の請求があることが条件)

- 買物商品にもれなく安心の保障が付帯

ただし、マイ・ペイすリボは初回支払いにおいては手数料がかからないという仕様になっています。

なお、マイ・ペイすリボの支払額としては、以下の選択肢が用意されています。

- 5,000円

- 10,000円

- 20,000円

- 30,000円

あまり低い額に設定すると、返済期間が長くなるのはもちろん、トータルで支払う手数料の額がとんでもない値になってしまいますよ。

iDの同時申込みは便利

クレジットカードと同時に申込みができる追加カードの中でも特におすすめなのがiDです。iDはありとあらゆる場面で決済ができる便利な電子マネーであり、年会費・発行手数料ともに無料で付帯させることができます。

ちなみに、電子マネーiDで決済できる主な店舗は以下の通りです。

- セブンイレブン

- デイリーヤマザキ

- ファミリーマート

- ミニストップ

- ローソン

- マックスバリュ

- まいばすけっと

- イトーヨーカドー

- イオンモール

- 牛角

- はま寿司

- ガスト

- フォルクス

- バーミヤン

- マクドナルド

- 白木屋

- 和民

- 魚民

- 安安

- はなの舞

- ツルハドラッグ

- スギ薬局

- ジャパン

- コジマ

- ジョーシン

- ビックカメラ

- ヨドバシカメラ

- タワーレコード

- AOKI

- 洋服の青山

- 東京ドームシティ

- ENEOS

- エッソ/モービル/ゼネラル

- ANA FESTA

- 関西国際空港

- 快活CLUB

- ビッグエコー

- シダックス

- ルートインホテルズ

- Amazon

- オリックスレンタカー

もちろん、上記以外にも数えきれない程の店舗が対象となっており、日々iDで決済できる加盟店は増えています。人によっては、iDだけでお財布いらずという方もいることでしょう。

ちなみに、以下の2つの条件を満たすと、もれなく1,000円がプレゼントされるキャンペーンもあります。こちらも合わせて参考にしてみてください。

- 三井住友カード デビュープラスの入会と同時、もしくは2ヶ月以内にiDを申込む

- 入会後、2ヶ月以内にiDまたはクレジットカードを6万円以上利用する

iDって何?iDを利用する具体的なメリットについては『電子マネーのiDとは?便利な使い方や嬉しいメリット・気になるデメリットを解説!』の記事で詳しく解説しています。

初めて申し込む方におすすめのクレジットカード

ウィーちゃんじゃあ初めてクレジットカードを持つとなると、どのカードがおすすめなの?

一通りクレジットカードを申込みするまでの流れは掴めたでしょうか。

続いては、初めて申し込む方におすすめのクレジットカードとして、以下の3枚を紹介したいと思います。

いずれも、年会費無料で持つことができるため、クレジットカードに慣れていない方でも安心して持つことができますよ。

早速、それぞれのクレジットカードについて、解説を加えていきましょう。

三井住友カード デビュープラス

| 基本還元率 | 1% |

|---|---|

| 年会費 | 初年度無料 2年目以降:1,250円(税抜) ※前年に1度の利用で無料 |

| 国際ブランド | VISA |

| ETCカード | 初年度無料 2年目以降:500円(税抜) ※前年に1度の利用で無料 |

| 家族カード | 初年度:無料(1枚目のみ) 2枚目以降/2年目以降:400円(税抜) ※前年に3回利用で無料(1枚目のみの特典) |

三井住友VISAデビュープラスは18歳〜25歳の方(高校生を除く)を対象にしたクレジットカードです。前項でも紹介した通り、初めてクレジットカードを持つ人に最も人気の高い1枚です。

2年目以降の年会費が気になる方もいるかもしれませんが、前年に1度でもカードを利用しておけば無料にできます。したがって、ランニングコストの心配をする必要はありません。

なお、三井住友カード デビュープラスの保有者が26歳を迎えると、自動的に三井住友カード プライムゴールドにステップアップできるのもおすすめポイントの一つですよ。

入会後3ヶ月間はポイント5倍

三井住友カード デビュープラスの基本還元率は1%です。

ただし、入会後3ヶ月間においては、常に2.5%の還元を得ることができます。

- 基本還元率:1%

- 入会後3ヶ月間の還元率:2.5%

もちろん、リアル店舗・ネットショッピング問わず、どんな場面においてもポイント5倍特典を享受できます。ちなみに、他の三井住友VISAカードの基本還元率は0.5%です。

この点を踏まえて考えると、三井住友カード デビュープラスは実質年会費無料で持つことができる上、普段のカード決済においても大きく還元を受けることができる素晴らしい1枚と言えますね。

三井住友カード デビュープラスがおすすめな人

- 初めてクレジットカードを持つ人

- 学生のうちからクレヒスを積み上げていきたい人

- 入会後のポイント5倍特典に魅力を感じる人

- 将来的に三井住友カード プライムゴールドを持ちたい人

楽天カード

| 基本還元率 | 1% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard/JCB/AMEX |

| ETCカード | 500円(税抜) ※楽天会員ランクにより無料 |

| 家族カード | 無料 |

10人に1人が保有していると言われる楽天カード。その人気の秘密は、年会費無料で持つことができる上、クレジットカード初心者でもスイスイポイントが貯まるシステムにあります。

ただし、ETCカードは500円(税抜)の年会費がかかるため、楽天会員でプラチナもしくはダイヤモンドを達成していない方は、わざわざ楽天カードからの紐付けでETCカードを作成する必要はありませんよ。

楽天カードならとにかくポイントがザクザク貯まる

「とにかくポイントをたくさん貯めたい!」

「節約効果が高いに越したことはない!」

以上のように考えている方にとっては、楽天カード以上にふさわしいクレジットカードはないかもしれません。それもそのハズ。

楽天カードのユーザーは、以下のような特典やキャンペーンを組み合わせて買い物をすることで、一気に10倍や20倍といった大幅ポイントを獲得することも可能なのです。

- SPU(スーパーポイントアッププログラム)でポイント最大16倍

- お買い物マラソンでポイント最大10倍

- 5と0の日キャンペーンでポイント+2倍

- サッカーチーム応援キャンペーンでポイント+1〜3倍

- 加盟店でポイント+1〜2倍

- Rakoo特約店でポイント+2〜10倍

家電の買い替えやパソコンの購入など、比較的大きな買い物をするタイミングに合わせて、上記のキャンペーンを駆使するのがポイントですね。

ネット通販はAmazon派という方でも、楽天カードのポイントの貯まりやすさを知ってしまうと、楽天派に寝返ってしまうかもしれませんよ。

楽天カードがおすすめな人

- 初めてクレジットカードをも津人

- 普段から楽天市場を利用している人

- とにかくザクザクポイントを貯めていきたい人

- 充実の海外旅行保険に魅力を感じる人

JCBカード W

| 基本還元率 | 1% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

JCBカード Wは国際ブランドであるJCBのプロパーカードであり、完全無料で持つことができます。基本還元率は1%と優れており、どんな場面で活用しても、ザクザクとポイントを貯めていくことができます。

JCBカード Wへの入会は18歳〜39歳までとなっていますが、39歳までに作成手続きを済ませておけば、40歳以降もカードを利用することが可能です。

国際ブランドの選択肢がJCBのみとなっているため、他のクレジットカードでVISAかMasterCardを作成しておけば申し分ないですね。

JCB ORIGINAL SERIESパートナーでポイント倍増

JCBカード Wのユーザーは、JCB ORIGINAL SERIESパートナーに指定されている店舗を利用することで、通常よりも多くのポイント還元を受けることができます。

| 合計で得られる還元率 | 対象の加盟店 |

|---|---|

| 1.5% |

|

| 2% |

|

| 特に優遇 |

|

ご覧の通り、Amazonやセブンイレブン、スターバックスなど非常に身近な店舗において、還元率の優遇がありますね。

JCBカード Wはもともと基本還元率に優れたクレジットカードではありますが、JCB ORIGINAL SERIESパートナーを活用することで、どんどん節約効果を伸ばしていくことができるでしょう。

JCBカード Wがおすすめな人

- ETCカード、家族カードを含め、完全無料でクレジットカードを持ちたい人

- JCB ORIGINAL SERIESパートナーを普段使いしている人

- 海外旅行保険に魅力を感じる人

初めての方向け|基準にしたいクレジットカードの選び方

ウィーちゃん結局何を基準にしてクレジットカードを選べばいいかわからない!

初めてクレジットカードを申し込む方であれば、このように悩んでいる方もいるのではないでしょうか。

そこでここでは、クレジットカードの選び方について解説を進めていきたいと思います。

クレジットカードを選び方としては、以下のような様々な方法があります。

- 国際ブランドで選ぶ

- セキュリティで選ぶ

- 還元率で選ぶ

- 年会費で選ぶ

- 特典/補償で選ぶ

早速、それぞれの選び方について詳しくみていきましょう。

国際ブランドで選ぶ

クレジットカードを選ぶ上で意外と重要になってくるのが国際ブランドです。

なぜなら、国際ブランドによって、決済できる加盟店やシーンが異なってきますし、付帯する特典にも差が生じるためです。

ちなみに、日本で主要な国際ブランドとして特に周知されているのが以下の5種類です。

| 国際ブランド | 特徴 |

|---|---|

| VISA | シェア世界NO.1。 特にアメリカエリアに強い。 |

| MasterCard | シェア世界NO.2。 特にヨーロッパエリアに強い。 |

| JCB | 日本国内の加盟店数がNO.1。 ディズニーデザインのクレジットカードが作成できるなど、ディズニー好きなら必ずおさえておきたい国際ブランド。 |

| AMEX | ステータス性が高いブランドとして認知されている。 年会費は高いが、空港ラウンジやグルメ関連のメリットに優れている。 |

| ダイナースクラブ | 世界で初めて登場した国際ブランドで、AMEXと同様にステータス性が高い。 グルメや旅行、エンタメシーンなどで特に活躍。 |

ウィーちゃん国際ブランドって色々あるんだね。でもどれを選べば良いんだろう?

以上を踏まえた上で、国際ブランドの選び方の基準を紹介していきたいと思います。

まずはVISAかMasterCardをおさえる

マネーの博士初めてクレジットカードを持つなら国際ブランドはVISAかMasterCardをおすすめするぞ。

先ほど紹介した通り、世界で最も幅広いシェアを獲得しているのがVISAとMasterCardです。つまり、VISAかMasterCardのどちらか1枚をおさえておけば、決済の場面で困ることはほぼなくなります。

せっかくクレジットカードを所有しているにもかかわらず、決済ができなかったら意味がないですよね。日本国内では特に国際ブランドで大きな差はありませんが、海外ではVISAやMasterCardが圧倒的なシェアを誇っています。

初めてクレジットカードを作成する方はもちろん、まだVISA/MasterCardを作成していない方も、まずはVISAかMasterCardのどちらかの作成をしておきましょう。

ディズニー好きはJCBを持っておく

VISAかMasterCardを作成した後、ディズニー好きの方はJCBのクレジットカードを持っておくのがおすすめです。

JCBはディズニーのオフィシャルスポンサーであり、ディズニーランドやディズニーシーでJCBのクレジットカードが適用できるのはもちろん、以下のようなメリットもあるのが嬉しいポイントです。

- クレジットカードによっては、JCBを選択することで、ディズニーデザインのカードを発行できる

- JCBマジカルにエントリーできる

- カード利用で貯まったポイントを東京ディズニーリゾート関連の商品と交換できる

ウィーちゃんJCBはディズニーのスポンサーなんだね!

JCBマジカルは、ディズニーホテル宿泊と東京ディズニーシーの完全貸切が当たるキャンペーンです。

貸切イベントはお金で買うことのできないプライスレスなイベントなので、人によってはJCBマジカルの為だけにJCBのクレジットカードを活用している方もいることでしょう。

ステータス性を求めるならAMEXかダイナースクラブ

クレジットカードに対して利便性や補償だけでなく、ステータス性を求めたいという方であれば、以下のいずれかの国際ブランドを備えておくと良いでしょう。

- AMEX

- ダイナースクラブ

マネーの博士AMEXやダイナースは憧れの存在と言っても良いじゃろう。

上記の国際ブランドは他と比較して、少々年会費が高いという面はありますが、カードスペックを理解し、上手に活用すれば、年会費以上のメリットを享受することができるのは間違いありません。

AMEXやダイナースクラブのカードでコツコツ利用履歴を積み重ねていけば、さらにハイステータスなカードのインビテーションを受けることができるかもしれませんよ。

セキュリティで選ぶ

「初めてクレジットカードを作成するから何かと不安!」

「とにかくセキュリティ面に優れたカードが欲しい!」

以上のように思われる方であれば、セキュリティに優れた以下のようなクレジットカードを選ぶと良いでしょう。

特に、三井住友VISAカードはアジア・パシフィック地域で唯一、VISAインターナショナルより、そのセキュリティの高さについて表彰を受けているカードであり、非常に安心感があります。

以下、三井住友カードを例に取り、具体的なセキュリティの内容についてみていきましょう。

三井住友カードはセキュリティが秀逸

マネーの博士三井住友VISAカードはセキュリティがとても充実しており、利用者に安心感を与えているんじゃよ。

ウィーちゃんクレジットカードは何よりも安心感だ重要かもね。

三井住友カードのユーザーは以下の通り、圧倒的なセキュリティに守られるため、安心してクレジットカードを利用することができます。

- ワンタイムパスワード

本人認証において、一度限りしか発行されないパスワード。 - 顔写真入り

希望者のみ、クレジットカードの裏面に顔写真を入れることが可能。 - VpassID安心サービス

ネットショッピングでIDやパスワード、またはカード番号を不正使用され、損害を受けた場合、届出日から60日前にさかのぼって補償される。 - 不正検知システム

セキュリティ専門の部署によって、独自の不正検知システムが24時間365日稼働。

初めてクレジットカードを持つ方はもちろんですが、クレジットカードの利用に慣れた人こそ注意したいのがセキュリティ面ですよね。

三井住友カードのように、上記のようなセキュリティが整っていれば、日頃からストレスフリーでカードを利用できるのではないでしょうか。

還元率で選ぶ

「ポイントが貯まるとワクワクする!」

「とにかく節約効果を重要視したい!」

このように思われる方であれば、還元率に優れたクレジットカードを選ぶと良いでしょう。ここでポイントとなるのが、一口に還元率で選ぶと言っても、以下のように複数の考え方があるということです。

- 基本還元率に優れたクレジットカードを選ぶ

- 一定の期間において還元率の高いクレジットカードを選ぶ

- 特定の店舗において還元率が優遇されるクレジットカードを選ぶ

以下、それぞれの考え方について、もう少し解説を加えていきましょう。

基本還元率に優れたクレジットカードを選ぶ

マネーの博士メインカードとして考えるなら、基本還元率が高いクレジットカードを選ぶのが一番じゃよ。

クレジットカードには様々な種類があり、その還元率もカードによって差があります。

一般的に標準的とされているのは、基本還元率0.5%という値です。可もなく不可もないですが、メインカードとして使っていくのは少し寂しいといったイメージが当てはまります。

以上を踏まえた上で考えると、1%のクレジットカードはメインカードとして合格できるレベルであり、1%を超えるクレジットカードなら申し分ありません。

ちなみに、基本還元率が1%以上のクレジットカードとして代表的なカードは以下の通りです。

以上はいずれも年会費無料で持つことができるため、安心してザクザクポイントを集めていくことができますよ。

一定の期間において還元率の高いクレジットカードを選ぶ

クレジットカードの中には以下のように、一定期間において還元率がアップするものもあります。

- 三井住友カード デビュープラス:1%→入会後3ヶ月間は2.5%

- オリコカードザポイント:1%→入会後半年間は2%

「一時的だとなんだか寂しくないですか?」と思われる方もいるかもしれませんが、上手に活用すれば、大きく節約効果を得ることができます。

たとえばあなたが、近々大きな買い物を控えているのであれば、三井住友カード デビュープラスやオリコカードザポイントを作成し、対象期間内にカード決済をすることで、一気に大量のポイントが還元されます。

同じ金額の買い物をするのであれば、少しでも大きく還元を得られる方が良いですよね。

特定の店舗において還元率が優遇されるクレジットカードを選ぶ

クレジットカードを選ぶ際には、あなたが普段どのような店舗をよく利用しているかをぜひイメージしてみてください。

なぜなら、特定の店舗においては還元率が飛躍的に高まるクレジットカードがいくつも存在するためです。

たとえば、スターバックスが大好きな方であれば、本記事でもすでに紹介しているJCBカード Wが抜群です。

JCBカード Wからのクレジットチャージでスターバックスカードに入金すれば、5.5%の還元が得られます。

- JCBカード Wの基本還元率

→1% - JCBカード Wからスターバックスカードへのチャージ

→5.5%

この他、西友やリヴィン、サニーなどを普段使いしている方であれば、セゾンパール・アメリカン・エキスプレス・カードなどに代表されるセゾン系のクレジットカードがぴったりです。

セゾン系のクレジットカードの基本還元率は0.5%と今一つですが、第1、第3土曜日においては、西友をはじめとする店舗で5%オフを享受できるのです。

クレジットカード決済分として獲得できるポイントを含めれば、実質5.5%の還元ですね。

- セゾン系のクレジットカードの基本還元率

→0.5% - 西友やリヴィン、サニーなどにおける還元率

→約5.5%(5%オフ+0.5%の還元)

以上を踏まえて考えれば、単純に基本還元率さえ高ければいいというものでもないということがお分かりいただけるのではないでしょうか。

年会費で選ぶ

マネーの博士初めてクレジットカードを持つなら、年会費は無料のものから選ぶのが良いじゃろう。例え失敗してもデメリットがないものを選ぶのはとても重要なんじゃよ。

ウィーちゃん確かに利用価値が低かったら解約すれば良いだけだもんね。

「年会費があるとなんだかストレスを感じる!」

「ランニングコストは一切かけたくない!」

以上のように感じる方であれば、年会費無料で活用できるクレジットカードを選ぶと良いでしょう。ここでポイントとなってくるのが、年会費無料と一口にいっても、以下のように複数のパターンがあるということです。

- 無条件で完全無料

- 初年度のみ無料

- 条件付きで無料

クレジットカードの公式ホームページ上に無料という文字列を見つけて飛びついてはいけません。

もしかしたらそれは初年度だけの限定的なものかもしれませんし、条件付きで無料になるというスペックかもしれないからです。

初年度のみ無料はお試し期間と捉えることも

「初年度だけか。」と思えばデメリットに見えてきますが、「1年間も無料期間がある」と見方を変えればお得に思えてくるものです。

たとえば、ステータス性の高いクレジットカードにアメリカン・エキスプレス・ゴールド・カードがあります。こちらは本来、29,000円(税抜)の年会費がかかるものの、初年度に限っては年会費無料で持つことができます。

これをアメックスゴールドのお試し期間と捉え、本当に29,000円(税抜)の価値があるかどうかを体験してみれば良いのです。

仮に1年間利用して、自分に合わないと思ったら、ノーリスク・ノーコストで解約できます。何の問題もありませんね。

条件付帯の場合は条件を確認する

条件クリアで無料になるクレジットカードの場合は、付帯している条件が達成できるものかどうかを確認することが大切です。

条件という言葉を聞くとハードルが高いようなイメージを抱いてしまいがちですが、年会費無料の条件は様々で、例えば以下のようなものがあります。

- 前年に1度でもカード利用があれば無料

- 前年に一定額のカード利用があれば無料

前年に1度でもカード利用があれば無料という条件においては、カード利用額は問われません。

つまりは極端な話、1円でもカードを切っておけば条件クリアとなり、年会費無料で持つことができるのです。こんな簡単な条件は他にありませんね。

また、一定額のカード利用という条件が設けられていたとしても、2,000円程度という比較的やさしいものもあれば、10,000円以上という値が設定されている場合もあります。

いずれにせよ、あなたが特に意識せずにクレジットカードを使う中で、無理なく達成できるような条件であれば、迷わずGOです。何も恐れることはありませんよ。

特典/補償で選ぶ

時に還元率や年会費より大きな意味合いを持つ特典や補償。

せっかくクレジットカードを作成するのであれば、これらのスペックにも目を向けていきたいですね。

特典や補償周りで代表的なものとしては、以下のようなメリットを挙げることができます。

- 旅行傷害保険

- ショッピング保険

- 特定の店舗やサービスにおける優待

- 各種プロテクション

- 空港ラウンジ無料特典

- プライオリティパスの無料特典

- 高級レストランの所定コースが1名分無料

以下、年会費無料で持つことができ、サブカードとして大人気のエポスカードを例にあげて、特に魅力的な特典や補償について紹介していきたいと思います。

エポスカードの特典/補償は秀逸

当記事では紹介していませんが、エポスカードは完全無料で持つことができるにもかかわらず、以下のような非常に価値の高いメリットが付帯しています。

- 自動付帯かつ充実した海外旅行傷害保険

- マルイの年4回のビッグセールにおいて、10%オフで買い物ができる

- 全国10,000箇所以上で優待を受けられるエポトクプラザを利用できる

年会費無料なので、一切のリスクなしでカードを保有することができます。

したがって、海外旅行への頻度が多い方や、マルイを普段使いしている方にとっては、エポスカードを作成しない理由がないと言えるでしょう。

なお、エポトクプラザの主な優待内容は以下の通りです。こちらも合わせて参考にしてみてください。

- 小川珈琲で10%オフ

- ホテルグランパシフィックで10%オフ

- ユナイテッドシネマ/シネプレックス/イオンシネマなどで映画チケットが1,800円→1,300円

- シダックスやビッグエコーなどでルーム料金30%オフ

- タイムズカープラスのカーシェアリング初期費用が無料

- ABCクッキングスタジオの入会金が50%オフ

クレジットカードはもっと慎重に選びたい!私に合ったものが知りたい!という方は『2019版【正しいクレジットカードの選び方】初心者でもよくわかるカード選びのポイントを解説』の記事も合わせて参考にしてみてください。

18歳未満はクレジットカードが持てない!デビットカードを活用しよう!

マネーの博士残念じゃが18歳未満はクレジットカードを持つことができないんじゃよ。だからこそ、デビットカードを活用してみるもの良いじゃろう。

前述した通り、18歳未満の方はクレジットカードを持つことができません。

どうしても決済機能が付帯したカードを持ちたいということであれば、以下のようなカードで代替することになります。

- デビットカード

- プリペイドカード

以下、それぞれのカードについて、解説を進めていきましょう。

デビットカードの特徴

デビットカードの特徴は以下の通りです。

| メリット | デメリット |

|---|---|

|

|

クレジットカードを作成したいけれど、どうしても審査をクリアすることができないという方にとって、デビットカードは非常にありがたい一枚です。

また、クレジットカードを持っているとついつい使い過ぎてしまう方が、デビットカードに切り替えることで、一気にお金の使い方に対してメスを入れることが可能となるのも大きなポイントですね。

プリペイドカードの特徴

プリペイドカードの特徴は以下の通りです。

| メリット | デメリット |

|---|---|

|

|

プリペイドカードはデビットカードと同様に、審査なしで持つことができるカードです。

デビットカードとの大きな違いとしては、プリペイドカードはその名の通り、事前チャージ式であることです。

必要な分だけ都度チャージが必要であるため、ここに煩わしさを感じる方もいるかもしれません。もちろん、使いすぎる心配がないという意味では、これをメリットと捉えることもできますね。

プリペイドカードの種類によっては、12歳から作成できるものもあるため、クレジットカードやデビットカードとは異なり、中学生でも持つことができることも特徴の一つですよ。

注意!クレジットカードの作成時にやってはいけないこと

早速クレジットカードを申し込もうと思っているアナタ!その前に読んでほしいことがあります。クレジットカードを作成する上でやってはいけないことがあります。

- 短期間に複数の申込み

- 個人情報や勤務先情報における虚偽の申請

- いきなりゴールドカードに申込みをしない

- リボ払いを利用する際の注意点

焦ってクレジットカードを作成してしまう前に、これらの項目についてもしっかりと理解しておきましょう。

短期間に複数の申込み

ウィーちゃん何で複数の申込みがダメなの?

このような疑問を抱く方もいるかもしれませんね。

短期間において複数のクレジットカードを申込みすることが推奨されない理由は、クレジットカード会社が以下のようなイメージを抱いてしまうためです。

- 単にクレジットカードの入会特典が目当てなのではないか

- お金のやりくりに困っているのではないか

- 他のクレジットカードばかり利用するのではないか

確かにクレジットカード会社の立場になって考えてみると、このようなことを想定してしまうのは無理もありません。

したがって、複数のクレジットカードを作成したい場合は2枚程度にとどめるか、半年以上の期間をあけてから作成するのが良いでしょう。

個人情報や勤務先情報における虚偽の申請

クレジットカードの申込みにおいては、いけないとわかっていても、虚偽の申請をしてしまう方がいるのが実情です。

個人情報や勤務先情報については、嘘偽りなく、誠実に申告しましょう。特に、以下のような項目については正確に記載することがポイントです。

- 年収

- 他社からの借入額

- 他社からの借入件数

「バレないから大丈夫だろう!」とタカを括っていると、いつか必ず痛い目に合います。

嘘の記載が明るみに出てしまった場合、一気に信用が失墜するのは必至です。最悪の場合、二度とクレジットカードを作成できなくなるかもしれませんよ。

いきなりゴールドカードに申込みをしない

「どうせクレジットカードを持つならゴールドカードが良い!」

確かにその気持ちはわからなくもないですが、まだクレジットカードを所有したことがない方が、いきなりゴールドカードを持つのはあまりおすすめできません。

その理由は以下の通りです。

- 審査に落ちてしまう可能性が高い

- 利用限度額が低めに設定される

クレジットカード会社からすると、クレジットカードの利用がない(クレヒスがない)方は、どの程度信用できるかがわかりにくいと言えます。

この点を踏まえると、申込みがあったからといって、ホイホイとゴールドカードを提供するわけにもいきませんし、審査を通したとしても、潤沢な利用枠を設けるわけにもいかないのです。

したがって、できれば一般カードから作成し、クレヒスを構築しながら徐々にステップアップしていくのがベターでしょう。

リボ払いを利用する際の注意点

前述した通り、クレジットカードの支払い方法の中には、リボ払いがあります。

ただし、リボ払いを利用する際には、以下のような注意点に配慮する必要があります。

- 相応の手数料が発生する

- 返済額が少ないと、なかなか元金が減らない

- 返済しきらないうちにクレジットカードを利用すると、返済期間がさらに長くなる

想像力が豊かな方であれば、上記をご覧になってゾッとすることでしょう。

リボ払いはクレジットカード会社からすれば大歓迎の支払い方法であり、私たち利用者からすると、一歩間違えれば抜け出せなくなるような恐い支払い方法なのです。

最悪の場合、法的な手段を講じなければ支払いができなくなるという事態にも発展しかねません。

以上を踏まえると、相当な事情がない限りは、リボ払いを利用するのは避けた方が良いと言えそうですね。

クレジットカードを作ればこんなにメリットがある!

クレジットカードに関する注意点については十分にご理解いただけたでしょうか。

続いては、クレジットカードを持つ上で得られるメリットについてみていきたいと思います。

- 決済がスムーズ

- ポイントやマイルが貯まる

- クレヒスを構築できる

- 支払い方法を選択できる

- 旅行傷害保険などの補償を享受できる

- ATMの利用手数料を負担する機会が減る

- 家計簿をつける必要がない

- ステータスの証明になる

- ゴールドカード以上なら至高のメリットを享受できる

ご覧の通り、たった1枚クレジットカードを作成するだけで、こんなにもたくさんのメリットがあるのです。早速、それぞれの項目について解説を加えていきましょう。

決済がスムーズ

現金と比較した際に、クレジットカードによる支払いは非常にスムーズと言えます。

現金で支払う場合は、どうしても細かい小銭を探すのに時間がかかったり、細かいお釣りの受け取りに何かと手間を要します。

ところがこれがクレジットカードとなると、支払いのスピードが格段に上がります。

決済している本人が気持ち良いのはもちろんのこと、レジの店員さんや後続のお客様にも迷惑をかけることがありません。その場にいるすべての人がストレスフリーで過ごせそうですね。

ポイントやマイルが貯まる

クレジットカードを利用する上での大きな魅力として、ポイントやマイルが貯まることが挙げられます。同じ金額の支払いをするのであれば、少しでも還元があった方が誰だって嬉しいですよね。

たとえば、毎月現金で済ませていた10万円の支払いを、還元率1%のクレジットカードで決済するように変えた場合、年間でどのくらいのポイント還元が得られるでしょうか。

- 100,000円×1%=1,000ポイント(1ヶ月あたり)

- 1,000ポイント×12ヶ月=12,000ポイント(年間)

ご覧の通り、たった1年間で12,000ポイントも集まってしまいます。これが5年なら60,000ポイント。10年なら120,000ポイントです。

このように考えていくと、現金で支払っているのがいかにもったいないことかがお分かりいただけるのではないでしょうか。

クレヒスを構築できる

クレジットカードを利用することで、クレジットヒストリー(クレヒス)を構築することができます。

「クレヒスって何の役に立つんですか?」と疑問に思われる方もいるかもしれませんね。クレヒスをきちんと構築しておけば、将来的に以下のような場面で生きてきますよ。

- クレジットカードの申込みをするとき

- マイホームのローンを組むとき

- 車のローンを組むとき

つまるところクレヒスは、様々な審査において、どれだけ信用できる人であるかを判断する上での材料となってくるわけですね。

クレヒスはデビットカードやプリペイドカードでは作ることができません。

そういった意味では、たとえクレジットカードの利用で得られるポイントやマイルの還元に関心を持っていない方でも、信用情報を作るために、クレジットカードは持っておいた方が良いということになります。

ちなみに、クレヒスはクレジットカードの利用額の多寡は関係なく、毎月少しずつでも利用があれば、コツコツと積み上げていくことができますよ。

クレヒスについてもっと知っておきたい方は『クレジットヒストリーって何?クレヒスの作り方とかかる期間』の記事も合わせて参考にしてみてください。

支払い方法を選択できる

一般的にクレジットカードは、以下の支払い方法から、好きなものを選ぶことができます。

- 一括払い

- 分割払い

- リボ払い

「あー、今月ピンチだ!」

そんなときに活用できるのが、分割払いやリボ払いです。

ただし、3回以上の分割払いやリボ払いを利用する際には、相応の手数料が発生する点には注意が必要です。

手数料の負担を被りたくない場合は、なるべく2回までの分割払いに抑えておくと良いでしょう。

旅行傷害保険などの補償を享受できる

クレジットカードの中には、以下のような補償が付帯しているものがあります。

- 国内旅行傷害保険

- 海外旅行傷害保険

- ショッピング保険

たとえば、旅行へ出かける際には、いつ何が起こるかわからないということもありますから、できるだけ潤沢な補償を備えておきたいと思うのは自然なことと思います。

クレジットカードを持たなくても保険をかけることは可能ですが、保険は決して安いものではありませんし、毎回の旅行に対して保険をかけるのも出費がかさんでしまいます。

そこで登場するのが、年会費無料で持つことができるにもかかわらず、充実した旅行傷害保険の付帯が得られる以下のようなクレジットカードです。

これらのクレジットカードであれば、ランニングコストなしで、毎回の旅行において安心感を享受することができるでしょう。

もちろん、さらに充実した補償を備えておきたいのであれば、ゴールドカードやアメックスのクレジットカードなどを選択肢に加えて考えると良いですね。

ATMの利用手数料を負担する機会が減る

このご時世、ありとあらゆる場面においてカード1枚で決済が可能です。

人によっては現金を一切持ち歩かず、お気に入りのクレジットカード1枚のみを携えて出かける方もいることでしょう。

このように現金を持ち歩かなくて済むということは、ATMの利用をする機会が大幅に減り、以下の2つのコストをかける必要がなくなることを意味します。

- ATMに出かける時間と手間

- ATMを利用することで発生する手数料

ATM利用による手数料は案外バカになりません。せっかくクレジットカードをコツコツ利用して貯めたポイントも、たった1回のATM利用手数料で水の泡になってしまうなんてこともありますよね。

このように考えると、たとえクレジットカードの利用額がそこまで大きくなくとも、ATMの利用手数料を軽減できているという時点で、大きな節約効果が生まれていると言えるのです。

家計簿をつける必要がない

クレジットカードを利用していると、毎月以下のいずれかの方法で利用明細を確認することができます。

- 紙の明細書

- WEB上の明細

よくよく考えると、家計簿をつける人からすれば、これほどありがたいことはありません。

様々な支払いをクレジットカードに集約することで、クレジットカード会社が家計簿を作成してくれるような状態を作り上げることができます。これで毎月どれだけ時間の短縮ができるでしょうか。

ちなみに最近では、紙の明細書については有料というクレジットカードもありますから、特にこだわりがないという方については、WEB明細への切り替え手続きを行うことで、毎月のコストダウンを図ると良いでしょう。

ステータスの証明になる

ステータス性を重要視する方にとって、クレジットカードは非常に便利なツールとなり得ます。たとえば、以下のようなクレジットカードを財布からチラリと見せるだけで、言葉を用いることなく、ステータスの高さを証明できるのです。

- アメックスセンチュリオンカード(年会費:税抜350,000円)

- ダイナースクラブ プレミアムカード(年会費:税抜130,000円)

- JCB THE CLASS(年会費:税抜50,000円)

「えー、こんなクレジットカードはさすがに手が届きません!」と思われる方もいるかもしれませんね。

もちろん、これらはあくまでも一例であり、他にもお手頃な年会費で入手できるステータスカードは数多く存在します。

世の中には、案外クレジットカードのことに詳しくない方も多いので、券面がゴールドやブラック一色なだけでステータス性をアピールできることもあります。

この考え方でいけば、格安ゴールドカードである楽天ゴールドカードやOrico Card THE POINT PREMIUM GOLDなどでも十分でしょう。

こうしたゴールドカードであれば、年会費たった2,000円程度で保有することができますよ。

ゴールドカード以上なら至高のメリットを享受できる

クレジットカードには実に様々な種類がありますが、年会費が万単位のものになってくると、当然ながらそのカードに付帯する特典のグレードも一気に上がります。

たとえば、特にスペックの高いクレジットカードには、以下のような特典が付帯しています。

- 充実した補償額の国内外旅行傷害保険

- 世界中のラウンジが利用できるプライオリティパスの無料特典

- 高級レストランのコース料理が1名分無料になる特典

旅行好きな方であれば、旅行傷害保険で多大な安心感を享受しつつ、プライオリティ・パスの特典で快適な時間を過ごすことができます。

また、大切な人に対してサプライズをしたい方は、高級レストランの特典を活用することで、大切な人と最高の空間を共有することができるでしょう。

このように、ハイスペックなクレジットカードのメリット一つひとつの価値をつぶさにみていけば、高額な年会費に対しても、大いに首肯することができるのではないでしょうか。

クレジットカードの審査に通りやすい職業・属性

最後に紹介いきたいのは、クレジットカードの審査に通りやすい職業・属性についてです。

実際にクレジットカードを作成したいと思っても、肝心のクレジットカードの審査に通過できなければ意味がありません。このように考えると、クレジットカードの審査で有利となる条件を整えておくのは大切なことですよね。

以下、クレジットカードの審査に通りやすい職業と属性それぞれについてみていきたいと思います。

クレジットカードの審査に通りやすい職業は公務員

クレジットカードの審査に通りやすい職業の代表は公務員です。

公務員の他、大企業の会社員は比較的クレジットカードの審査において有利でしょう。

これらの職業がクレジットカードの審査に通りやすい理由としては、以下のようなことが考えられます。

- 収入が安定している

- 離職率が他の職業と比べて低い

クレジットカード会社からすれば、毎月の支払いをきっちりしてもらうことが一番の関心事項であるため、安定感のある公務員や大企業の会社員に良い印象を持つのは自然なことと言えますね。

クレジットカードの審査に通りやすい属性は正社員

クレジットカードの審査に通りやすい属性はやはり正社員です。

前述した通り、クレジットカード会社はとにかく安定感を好みますから、正社員で勤務しているに越したことはありません。

逆に、以下のような属性の方は、クレジットカードの審査においては少々不利なこともあります。

- 派遣社員

- パート

- アルバイト

ただし、学業が本分である学生がアルバイトという場合や、主婦の方がパートで勤めているといったケースにおいてはこの限りではありません。

クレジットカード会社は学生の獲得に非常に前向きですし、専業主婦の方に対しては、たとえパートやアルバイトといった属性であっても、きちんと旦那様の勤務状況を審査の材料として捉えてくれます。

このように考えると、学生や専業主婦の方は、クレジットカードの審査に対して、必要以上に心配することはなさそうですね。

まとめ

クレジットカードは、選定の方法や使い方さえ間違えなければ、確実にあなたの生活に便宜性と節約効果をもたらしてくれるツールとなります。

また、クレジットカードをコツコツと利用し続けていくことによって、良好なクレヒスを構築することにも繋がるため、クレジットカードの利用は必須とも言えるのではないでしょうか。

ぜひ、本記事をクレジットカード作りのマニュアルにしていただき、あなたにマッチしたクレジットカードを作成してみてくださいね。

マネーストアの管理人であるワシは、節約やポイント還元が大好きなんじゃよ。もちろん得することが大事じゃが、損をしないことが最も大事だと考えておる。ぜひ当サイトを参考に、少しでも豊かになることを祈っておるぞ。