リボ払いは毎月自分で決めた金額を返済していきますので、非常に便利な支払い方法ですよね。

しかし、手数料の高いリボ払いをいつまでも続けていると、手数料が増えすぎて払えなくなってしまうこともあるのです。

「リボ払いが払いきれないし…もう諦めようかな…。」と思ってしまう事があるでしょう。

しかし、まだ諦めないでください。

あなたのために、リボ払いが払えないときの返済方法をいくつかまとめました。

それでもどうしても払えないときの対処法も一緒に解説していきます。

ぜひ参考にしていただき、自分に合う返済方法を見つけてくださいね。

リボ払いの支払いに悩んでいるなら金利の安いカードローンへ借り換えるのが一番現実的です!

金利が高いまま放置するよりも、まずは安い金利でアナタの負担を減らしましょう!

まだ方法はある!リボ払いの残債が払えない時の返済方法

リボ払いの残債は、繰り上げ返済で毎月の返済額を下げたり返済期間を短くしたりすることができます。

リボ払いの残債は、繰り上げ返済で毎月の返済額を下げたり返済期間を短くしたりすることができます。

もちろん残債をまとめて返済することも可能です。

参考» リボ払いをやめたい!一括返済をする方法と得られるメリット

しかし、繰り上げ返済やまとめて支払うにはそのためのお金が必要ですよね。

毎月の収入が返済額に追いつかない場合、どのようにして返済すればいいのかを下記にまとめました。

- 仕事を増やす

- 支出の優先順位を決めて節約

- コンビニは利用しない

- 自分の持ち物を売る

- 携帯電話を安いもの(プラン・格安SIM)に替える

- 給料が入ったら優先的にリボ残高を支払う

- 金利の低いローンに借り換えをする

上記にいくつか挙げましたが、そのほとんどが自力でおこなっていくものですので、固い意思を持たなくてはなりません。

リボ払いを本当に完済させたいなら、強い心で取り組んでいきましょう。

では、具体的にどのようにしたらいいのかを解説していきます。

貯まったリボ払いをまずは一括で借り換えするなら、30日間利息が無料&その日に融資されるプロミスを選びましょう(※メールアドレス登録とWeb明細利用の登録が必要です)。

仕事を増やして収入を得た上で支払いに当てる

現在の仕事の収入で返済が難しいなら、副業を始めるという手もあります。

土日が休みなら無理のない程度にアルバイトやパートを入れて、少しでも収入を増やすことで、リボ払いの返済に充てることができます。

メインの仕事が忙しくて外に仕事に行けない場合は、インターネットでできるクラウド・ソーシングや都市部であれば、簡単なラベル貼りや色つけなどの内職などの仕事もありますので、自分に合う仕事を探してみましょう。

ただ、このやり方が全ての方にできるかというと、実際難しい場合もあると思います。

会社で副業そのものを禁止している場合もありますし、無理をして体を壊してしまっては病院にかかることになり、結果としてマイナスになってしまうこともあるため、くれぐれも無理はしないでくださいね。

これ以上仕事が増やせないという方でも、大丈夫です。

リボ払いの残債を早く支払う方法は他にもいろいろありますので、紹介していきましょう。

支出の優先順位を決めて節約する

生活に必要な支出の中には、優先的に支払わなければならないものと我慢すれば支払いを避けることができるものがあります。

たとえば、電気代・ガス代・水道代といった料金は必ず支払わなければいずれストップしてしまいます。

こうした支払いは使用量を控えて、支払いはしっかりおこなってください。

何から節約をすれば良いかは、電気代が一番節約しやすいし効果が大きいでしょう。

こまめに電気を消すのはもちろんですが、契約しているアンペア数を低くすることで基本料金が安くなりますから、本当に必要な分の契約をしているか一度見直してみるといいかもしれません。

また、今は電力会社を自由に選ぶことができ、特に携帯電話とセットで申し込むと割引になる場合がありますので、それも、含めて上手に節約するようにしましょう。

特に今なら楽天モバイルが1年間無料で利用できるというとんでもない特典があるので、こちらを利用することで高い携帯料金を抑えることができます。

我慢すれば支払いを抑えることができるものは、散髪代・衣料・外食費(スーパーのお惣菜の購入も含む)などがあります。

実は散髪代や衣料費・外食費などは1回の支出が大きいので、そこを我慢すると約2,000~10,000円もの節約になります。

もちろん浮いた金額はリボ払いの残債に充てて、今後の支払いを楽にしましょう。

コンビニは利用しないようにする

コンビニエンスストアに売っている商品は、スーパーなどと違い商品の値段が非常に高いです。

コンビニの商品は品数を揃える変わりに大量に仕入れないため、どうしても値段が高くなってしまうのです。

1本150円で売っているペットボトル飲料も、スーパーで購入すると100円や90円で済んでしまうことがあります(基本的にコンビニは定価で商品を売るので、スーパーよりも高くなるんですね)。

また、コンビニは商品の配置が工夫されていて、人が通るルートを計算して(これを業界用語で“導線=どうせん”といいます)、購入されやすい場所にピンポイントで売れ筋の商品を配置しているため、ついつい余分なものまで購入してしまうことが多いんです。

ですから、なるべくコンビニでのお買い物は避けるようにしましょう。

これは、スーパーやデパートでも同じですから、事前に購入するものをメモしておき(買い物リストを作り)、メモの通りに買い物をすることで、余計なものを買わずに済むので節約になります。

自分の持ち物を売る

自分の持ち物で売れそうなものがあったら売ってしまいましょう。

たとえば着るかもしれないと思って購入した洋服やコート、お客様用として購入しておいた使用前のお皿のセット、お祝い返しなどで頂いた使用前のタオルセットや石鹸セットなどをリサイクルショップに持っていくと、まれにいいお値段で引き取ってくれることがあります。

少額になりますが本やDVD・CD・ゲームといったものも売ることができますので、少しでもお金を作って早く返済できるようにしていきましょう。

しかし、中には全く値段が付かないものもありますので、(可能なら)事前に買取業者に写真を送って査定してもらうか、メーカーが分かる場合には、オークションなどで検索していくら位で取引されているか、チェックしておくのが高く売るコツです。

価格が分かれば、買取の際に交渉することもできますね。

そして、高く売るためには、ほこりや汚れを事前に落としておき、衣類はシワを伸ばしてアイロンをかけておくといいでしょう(アイロン不可の衣類もあるので、洗濯表示のタグを確認してから行ってください)。

また、箱や説明書がある場合とない場合では買取価格も異なるので、高価なのもので使う予定がないのものやゲームなどは、箱に入れてキレイに保管しておくといいですね。

※普段から物を大切にするように心がけると長持ちしますし、不要になって売る時に高く売ることができます。

大掃除や引っ越しの際には、売れるもの・必要なもの・捨てていいものを分けておくと、押し入れやお部屋もスッキリして収納スペースも確保できるので一石二鳥です。

携帯電話を安いもの(プラン)に替える

先程も少し触れましたが、携帯電話やスマートフォンのプランやSIMを安いものに変更するという手もあります。

プランの変更なら、テータ定額のデータ容量を抑えたプランにしたり、電話のかけ放題を解約して無料の通話アプリに切り替えたりするとかなりの節約になります。

1番簡単なのは、直接携帯電話会社に電話して現在のプランを見直してみることです。

各携帯会社は契約者には親切に対応してくれるので、現在使っているプランが本当に必要なものでなければ、安いプランを教えてくれるので便利です。

そして、最低でも1年に一回は契約プランを見直してください。

各携帯会社それぞれ次々と新しいプランを打ち出しているので、古いプランのままだと場合によっては数千円以上ムダに支払っている場合もあります。

また、基本料が格安の携帯電話(MVNO等)に変更するだけで毎月の料金がかなり変わります。

毎月の支払いを抑えたいなら、かなり効果が期待できる方法といえるでしょう。

給料日にリボ払いの支払いに行く

お給料が出ると、ついついお買い物をしたくなったりおいしいものを食べに行きたくなってしまいます。

しかし、ここでお金を使っては本末転倒です。

お給料が出たら、まずはリボ払いの返済にどれだけ充てられるかを計算し、支払ってしまいましょう。

ATMやコンビニからの振込で返済することが可能ですので、最初のうちは難しいかもしれませんができるだけ自ら支払いに行くことが大事です。

また、リボ払いの引き落とし日の変更や毎月の支払い金額を上げることができるクレジットカード会社もありますので、給料が出たら、使ってしまわない内に引き落とししてもらうか(繰り上げ返済)、翌月の支払い額を上げてもらい口座にその分を確保しておきましょう。

引き落とし日の変更ができるかどうかは、各クレジットカード会社や金融機関に尋ねてみてください。

リボ払いの支払いが終わってから、残ったお金で上手に生活していくよう心がけましょう。

金利の低いローンに借り換えをする

リボ払いは手数料が非常に高い支払い方法です。

あまり長期に渡ってしまうといずれ元金の返済というより手数料の支払いをしているというカタチになってしまいます。

そこで、金利の低いカードローンなどでお金を借りて、リボ払いの方を一括で返済しましょう。

カードローンももちろん借金ですので、毎月きちんと返済しなければなりませんが、金利の低いカードローンを選ぶことでリボ払いよりも手数料が安くなり、その分の気持ちが楽になります。

カードローンと言っても色んな銀行や金融会社がありますが、その中でも金利が低く、即日で借りやすいがプロミスです。

まずは今アナタが借入可能かどうか公式サイトで簡単にチェックしておきましょう(申込みではなく借入できるか可能かのチェックが簡単にできます)。

» 最短15秒事前審査はこちら

※30日間利息がなし

※事前審査結果ご確認後、本審査が必要となります。

※新規契約時点のご融資額上限は、50万円までとなります。

※メールアドレス登録とWeb明細利用の登録が必要です

実家でお世話になって出費を抑える

リボ残債が多額で、自分の手に余るという場合には、思い切って実家に帰ってお世話になるという方法もあります。

毎月の家賃分が浮きますから、数万円は食費などとして家に収めたとしても、家賃・水道光熱費の面では出費をかなり抑えることができます。

実家にお世話になるのは難しい場合もあるでしょうが、借金で首が回らなくなるほど追い込まれる前に、一度相談しておいた方がいいでしょう。

おまとめローンでひとまとめにする

もしいくつかのカード会社からリボ払いでお金を借りているのなら、それらをひとまとめにして管理しやすくしましょう。

その一つの手としておまとめローンがあります。

おまとめローンとは、多重債務をしている人を対象に、借入残高を立て替えて借入先を一本に絞るものです。

たとえば、A社で100,000円(元金)、B社で20,000円(元金)、C社で200,000円(元金)借りていたとしたら、どこにいくら支払うのか、口座の残高が足りるのかどうかなどが管理しにくく非常に不便ですよね。

以下のような場合です。

- A社からの借り入れ

→100,000円(元金) - B社からの借り入れ

→20,000円(元金) - C社からの借り入れ

→200,000円(元金)

そこでおまとめローンを利用すると、A社+B社+C社の借入金320,000円(元金)を立て替えてくれますので、返済する先が1社だけになります。

- おまとめローン会社=借入金320,000円(元金)

おまとめローンはリボ払いよりも金利が低いところが多く、リボ払いよりは返済しやすくなります。

しかし、おまとめローンにもデメリットはあります。それは下記の項目です。

- 返済額の元金が増える

- 金利がリボ払いよりも高い場合がある

返済を楽にするためにおまとめローンにするのに、返済額の元金が増えるというのは一体どういうことなのでしょうか?

そういったことも含めて、もう少し詳しくご説明していきましょう。

返済額の元金が増える

先程の例をもとにしてみると、A社の借入金が100,000円だったとすると、この時点ですでに手数料が発生しますのでその分を足さなくてはなりません。

A社の手数料が1,000円であるならば、おまとめローンから借りて返済する金額は101,000円となります。

同じようにB社・C社に手数料を付け加えてみて、B社で20,500円、C社で202,000円となった場合、総額で323,500円をおまとめローンで借りることになります。

おまとめローン会社からの、借り入れ金の内訳が以下のようになってしまうのです(手数料は会社により異なります)。

- A社の分

→100,000円(元金)+1,000円(手数料)=101,000円 - B社の分

→20,000円(元金)+500円(手数料)=20,500円 - C社の分

→200,000円(元金)+2,000円(手数料)=202,000円 - おまとめローン会社からの借り入れ金=323,500円

つまり、323,500円がおまとめローンの元金になり、そこに手数料が追加されることになるので、結果返済額が増えることになります。

しかし、金利がリボ払いよりも低かったり、ひとまとめになることで管理がしやすくなるので返済をしやすくなることは確かです。

金利がリボ払いよりも高い場合がある

おまとめローンをするときに最も気を付けたいのは金利です。

リボ払いの年率は15.0%から18.0%の場合が多いのですが、金融機関によってはリボ払いの金利がそれよりも低い場合もあります。

リボ払いの年率よりもおまとめローンの金利が高いと、リボ払いよりも多く手数料を支払うことになります。

おまとめローンを考えているなら、手数料の金利もしっかりと調べておきましょう。

おまとめローンで気を付けたいこと

おまとめローンをする際に「過払い金請求をした方がいいのではないか?」と思うかもしれません。

しかし、それはちょっと待ってください。

リボ払いが完済していないうちに過払い金請求をした場合、もし戻ってきたお金で完済できなければ債務整理をおこなったものとして、ブラックリストに載ってしまう危険性があります。

※債務整理とは、簡単にいうと返済が難しい場合に、借入先と交渉して返済額を下げてもらい返すことです。

おまとめローンの前に過払い金請求をしても、後に過払い金請求をしても戻ってくる金額に変わりはありません。

おまとめローン前に過払い金を請求をして完済できそうになかったら、おまとめローンを先におこないその後に過払い金請求をおこないましょう。(※過払い金請求は次の章でも解説いたします。)

借入先に相談する

リボ払いの支払いが滞りそうな場合、借入先に相談してみるのもいいでしょう。

自分では知り得なかった借り方や情報を教えてもらえたり、金利を低くしてもらうことも可能になるかもしれません。

ダメで元々と思い、交渉してみるのもひとつの手です。

家族・親族からお金を借りる

非常に頼みづらいことかもしれませんが、家族や親族に相談をしてお金を借りるということも必要になる場合があるかもしれません。

実際に、債務整理や自己破産となると今後の生活に大きな影響を残しかねません。

たとえ全額でなくともお金を借りてリボ払いの返済に充てることで、その後の手数料が安くなり返済が楽になります。

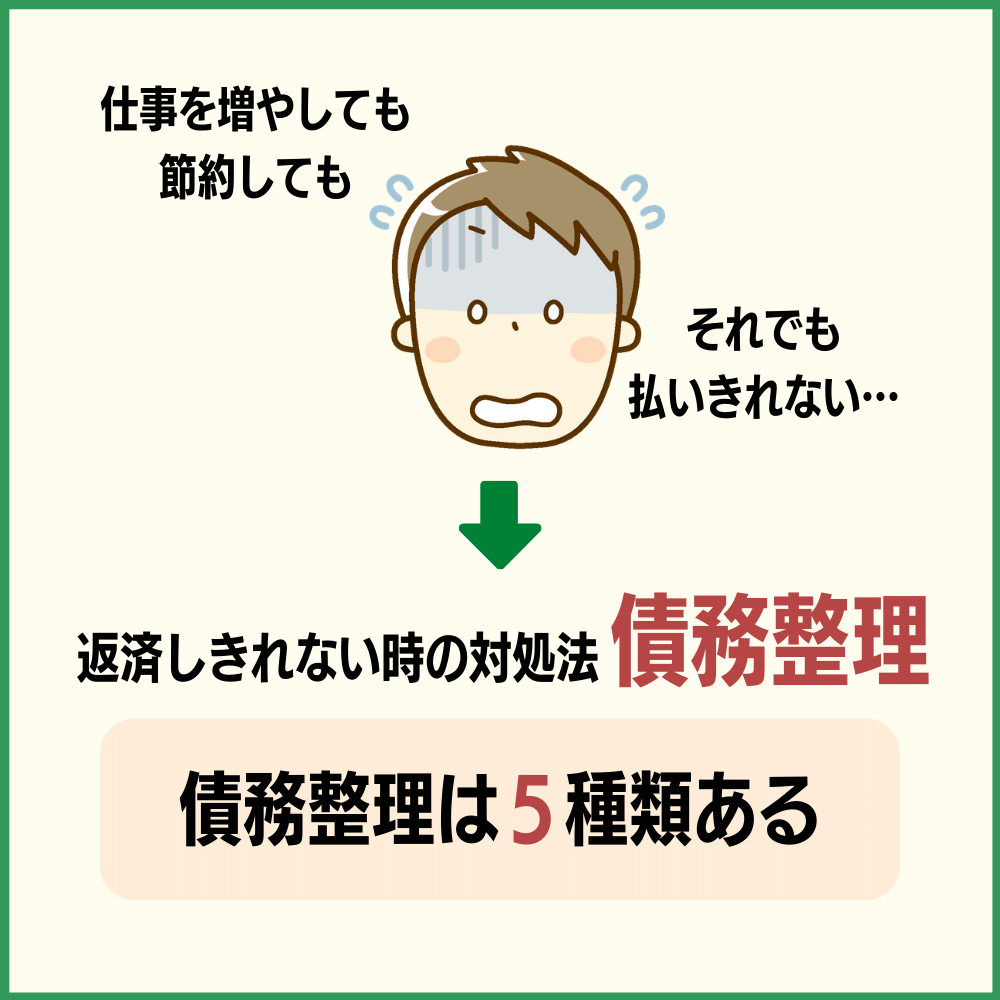

それでもリボ払いの残債が払えなくなった時の対処法

前章にあるリボ払いを返済する方法を試していっても、それでも払いきれないことがあります。

前章にあるリボ払いを返済する方法を試していっても、それでも払いきれないことがあります。

そんな時はどうしたらいいのでしょうか。

返済しきれなくなった場合の対処法として、債務整理というものがあります。

債務整理には下記の5つの方法があります。

- 任意整理

- 自己破産

- 個人再生

- 特定調停

- 過払い金請求

一度は耳にしたことがある債務整理の方法もあるかと思いますが、どのような違いと方法なのでしょうか。

それぞれの方法を詳しく解説していきましょう。

任意整理はもっともリスクの低い債務整理

任意整理とは、クレジットカード会社や金融機関などの借入先と相談・交渉をして借金の減額や手数料の無料化、返済期間の延長などをおこなうものです。

任意なので交渉が成功するとは限りませんが、成功すれば毎月の返済がかなり楽になることでしょう。

リボ払いの延々続く返済をしていき、最終的に滞納したためにクレジットカードがストップしてしまうといったことを考えると、早めに任意整理をして完済を目指した方がいいこともあります。

とはいえ、任意整理にもデメリットは存在します。

任意整理をおこなうことによって、信用情報機関の記録上、ブラックリストと同じ状態になるので、クレジットカードの発行や金融機関のローン・キャッシングなどができなくなる場合があるのです。

※任意整理は自己破産とは違い、信用情報機関にのるケース(任意整理前に延滞があった場合など)と、のらないケースがあり、一概には言えませんがのってしまった場合、最長5年間はクレジットカードの作成やローンを組むことは基本的にできません。

任意整理をして完済した後、一定期間を過ぎれば新たにクレジットカードを作ることもできますので、まずは早めに完済してしまうことが大切です。

任意整理は自分でおこなうこともできますが、時間と知識が必要になりますので弁護士に相談してみるといいでしょう。

債務整理の無料相談をおこなっているところもありますので、近くに債務整理の相談が無料でできる弁護士がいるかどうかをインターネットなどで調べてみるといいですね。

自己破産は破産宣告と免責許可がそろうことで成立する

自己破産は破産宣告をしただけでは成立しません。

裁判所で本人の収入から見て「この借入金額では返済が不可能である」との判断を下されて、初めて免責許可が下りるのです。

たとえば、500万円の借金をしていたとしても、年収が2,000万円あれば返済することが可能であると判断されます。

しかし、借金がたとえ100万円だったとしても、年収が120万円だったならば返済は不可能ですよね。

借金を免除してもらおうと思ったら、まず支払い能力が不足していることを理由に破産宣告がおこなわれていることと、免責許可が下りていることが必要なのです。

そうして初めて自己破産が成立します。

自己破産のメリット・デメリット

自己破産をすることで、今後どのように変化していくのでしょうか。

自己破産のメリット・デメリットを詳しく見ていき、自分に合う方法かどうかをしっかりとチェックしていきましょう。

自己破産のメリットには、下記のようなものがあります。

- 借金が免除される

→返済しなくてよくなる - 誰でも手続きできる

→夜逃げや自殺が防げる - 取り立てが無くなる

→督促の電話や訪問が無くなる - 手元に残せる財産がある

→洗濯機・テレビなど安い財産が残る - 家族に迷惑がかからない

→保証人でなければ迷惑がかからない

→子供の進学に影響しない

→家族はローンが組める

大切な家族がいる人にとって、自己破産をしても家族に迷惑がかからないというメリットは非常に大きいのではないでしょうか。

特に子供の進学に影響が出ることはなく、奨学金を受けることも可能ですのでどうしても返済に困ったときは自己破産を考えてみるのも手です。

逆に、自己破産をすることで起こるデメリットは、下記の項目になります。

- ブラックの扱いになる

→金融事故として信用情報機関に登録される

→ローンやクレジットカードの作成が5~10年できなくなる - 財産が処分される

→住宅・自動車・保険・貴金属などの財産が処分される

→99万円以下の現金と生活必需品以外持っていかれる - 職業に制限が出る

→免責が決定するまでの間就くことのできない職業がある(警備員など) - 官報に名前が記載される

→「破産者名簿」の欄に自分の名前が載る - 保証人に迷惑がかかる

→保証人がいる場合、保証人に取り立てがいく

ブラックリストや官報に名前が載ってしまうと、場合によっては違法金融業者(ヤミ金)などから、はがきやダイレクトメールなどの連絡が届くようになることがあります。

※複数の金融機関からお金を借りている多重債務の場合、どこからか情報が漏れる可能性があるということで、必ずヤミ金から連絡がくるわけではないですが、用心してください。

今まで借金をしてまで欲しいものを手に入れてきた人にとっては、審査もなく誰でもお金を借りることができるというのは、非常にありがたいことかもしれません。

しかし、ここで手出しをしてしまうと、今まで以上に苦しい生活が待っていることになりますので、決して手を出さないようにしましょう。

例え、ヤミ金から連絡がこなくても、最大10年間、正当な利子で貸し出している金融機関からお金を借りることができないため、生活が苦しくなり、自分からネットなどの情報を頼りに違法な高利貸し業者に借金してしまうケースもあるので、注意してください。

その際には、一人で悩まずに、お住いの市町村の相談窓口など公的な機関に相談して、アドバイスを受けましょう。

個人再生は借金を減額する

個人再生は、自己破産と同じように裁判所でおこなうものですが、全額が免除になるのではなく最大8割の借金が減額になるというものです。

残った借金は原則3年間で返済していけるように計画を立てて返済していきます。

自己破産と違う点はもう一つあり、財産の一部である住宅を残すことができるという点です。住宅がそのままなのはありがたいですよね。

特定調停は裁判所を介して借入先と相談する

特定調停は、任意整理を裁判所を介しておこなうものであり、借入先と和解して社金額を調整していきます。

弁護士を立てなくても特定調停はできますので、費用が安く済むことと個人でおこなうことができるのがメリットです。

その代わりに、専門家を付けないと時間と労力がかかるので最初から弁護士に依頼するのも考えておいたほうがいいでしょう。

過払い金請求で余分に支払った利息を回収する

近年テレビやラジオでCMされている「過払い金請求」ですが、こちらも債務整理の一つになります。

ただし、過払い金請求でリボ払いが完済できれば問題はないのですが、完済できず残ってしまった場合は債務整理として信用情報にデータが残る場合があります。

過払い金請求は基本的に過去に高金利(年率18.0%以上)の借り入れをおこなっていた人が対象となりますので、必ずお金が戻ってくるとは限らないのです。

もし過去の借金で過払いがありそうなときは、弁護士などの専門家に依頼して調べてもらうといいでしょう。

債務整理をおこなうときの注意点

借金の額が100万円以下であった場合、金額が低いとみなされ、債務整理する事のできる項目とできない項目があります。

裁判所を介しておこなう自己破産と個人再生などは、借り入れ金が100万円以下だと非常に難しいです。

借金が100万円以下だと自力で完済できる金額であると判断されるため、申し立てをしても通る可能性が低くなります。

もちろん、自分で返済できるのであれば、それに越したことはないですが、リボ残席が膨らんで、さらに何社からも借りているとなると利息を返すのでやっとという方もいるのではないでしょうか?

そういう場合には、弁護士などと相談して任務整理などの別の方法がないか、相談してください。

また、各地方自治体でも借金の返済について、相談窓口を設けているところがありますので、一人で悩まずに、まずは相談してみましょう。

その前に、自己破産などの重い事態にならないように、リボ払いは十分に注意して使うようにしてくださいね。

リボ払いが払えないときの対処法まとめ

リボ払いが払いきれないときの返済方法やどうしても返済できないときの対処法を解説してきました。

リボ払いが払えないときは、まずは自力で節約をしたり仕事を増やしたりする努力が必要になります。

また、低金利カードローンやおまとめローンをうまく利用して、金利を低くすることでリボ払いの返済が楽になることもわかりましたね。

家族や親族に協力してもらうのも大切なことですので、一人で悩まずに相談してみることも大事です。

どうしてもリボ払いの返済が難しくなってしまったときは、債務整理をおこなって少しでも負担を軽くすることも必要です。

債務整理などをおこなうことで金融事故として信用情報機関に登録されてしまう場合もありますが、いつまでも高い手数料や終わらないリボ払いに悩まされていては自身の心や体に異常をきたす危険性もあります。

債務整理は最終手段として考えておくようにし、リボ払いを利用する際には利息で借金が膨らまないうちに早めに返済することが大切です。