ウィーちゃん

ウィーちゃんねぇねぇ!クレジットカードの支払い方法で悩んでるんだけど、リボ払いと分割払いって同じ意味なの?

結局は分けて支払うって事だよね?

マネーの博士

マネーの博士何を言っておるのじゃ!リボ払いと分割払いは全然違うぞ!

もちろんそれぞれにメリット、デメリットはあるのじゃが、その違いはしっかりと理解しておくことが大事じゃよ。

クレジットカードには、リボ払いと分割払いという支払い方法がありますが、リボ払いと分割払いの違いをしっかり把握しているでしょうか?

リボ払いと分割払いはどちらも手数料がかかるという点では似ていますが、全く別の支払い方法です。

最近は、リボ払いにするとポイントや特典がもらえるというカード会社のキャンペーンで、リボ払いを利用する方も増えているようですが、リボ払いは非常に危険な支払い方法なので、細心の注意を払う必要があります。

クレジットカードを持っている方は、リボ払いと分割払いがどのような支払い方法であるかしっかりと理解していないと、最悪の場合、カードで破産してしまう恐れもあるため、この機会に2つの支払い方法と手数料について知っておきましょう。

記事の目次

リボ払いと分割払いの違いとは?

マネーの博士まずはリボ払いと分割払いの違いをザックリと説明しておこう!

リボ払いは、カードの利用金額にかかわらず毎月の支払い金額が一定になる支払い方法で、分割払いとは、カード利用の都度、支払回数を指定する支払い方法です。

リボ払いと分割払いの違いを簡単に解説すると以下のようになります。

| リボ払い | 分割払い | |

|---|---|---|

| 月々の支払い額 | ほぼ一定 | 支払い回数により変動 (※2回まで無料) |

| メリット | 毎月の支払い金額が分かりやすい | ・一括で支払えない場合でも、数回に分けて支払えるため負担が減る ・いつ分割払いにした金額が支払い終わるのか分かりやすい |

| デメリット | ・手数料が高い ・返済する元金が減りにくい ・毎月の支払い金額が変わらないため、使い過ぎやすい | ・2回以上だと手数料がかかる ・支払い回数が多くなると手数料が増える |

リボ払いは、クレジットカードの利用額に関係なく『毎月一定』の支払い額となります。

ウィーちゃん毎月一定額の支払いなら返済は楽になるよね…?

マネーの博士確かに毎月の返済は楽じゃが、後々のことを考えるとしんどくなっていくんじゃよ。

例えば、毎月の支払い額を5,000円と指定しておけば、月に1万円使っても、10万円使っても翌月支払うのは5,000円です。

そのため、高い金額を利用すると支払いがいつまで経っても終わりません。リボ払いは基本の手数料が高いため、一度リボ払いを利用すると手数料が高くなり、返済総額が大きくなってしまいます。

分割払いは、カードを利用するごとに支払い回数を指定するため、何回(何ヶ月)で全額の支払いが終るのか把握しやすいです。

また、リボ払いよりも手数料が安く(分割回数が多いと同等程度になる場合もある)、2回払いまでは手数料がかかりません。

リボ払いはカード利用額全てに適用される

リボ払いはカードの利用額全てに適用され、分割払いは1回の支払いごとに適用されるという違いがあります。

- リボ払い:カードの利用額が全てに適用

- 分割払い:1回の購入額ごとに適用

カードの支払い方法でリボ払いを選択すると、カードの利用額全てがリボ払いになります。今まで利用した金額の総額が10万円の場合、10万円全てがリボ払いとなり、手数料も10万円全てにかかるのです。

さらに、毎月の支払い額が一定なので借金をしているという危機感が薄くなるのもリボ払いの危険性なので注意しましょう。

マネーの博士この毎月の返済額を甘く見てリボ地獄に陥ってしまう人が多いんじゃよ。

一方、分割払いは1回の支払いごとに自分で選択するため、分割払いに指定した支払いだけに分割した回数分の手数料がかかります。

毎月の支払い額も以下のように異なるのです。

- リボ払い:一定

- 分割払い:一括払い利用額+分割払い利用額

分割払いの方が、自分で分割払いにする支払いを選択できるため、手数料も抑えることができます。毎月の支払い額も変わるため、借金をしているという自覚を持つことができるというメリットもあります。

リボ払いの手数料

リボ払いの手数料は多くのカード会社で『実質年率15%』となっています。簡単に言うと、リボ払いにすると1年後には、実際の利用金額に15%上乗せして支払う必要があるということです。

それでは、代表的なカードの手数料がどうなっているのか見ていきましょう。

| カード名 | リボ払い手数料 (実質年率) |

|---|---|

| ヤフーカード | 18% |

| 楽天カード | 15% |

| イオンカード | 15% |

| 三井住友VISAカード | 15% |

| ライフカード | 15% |

ヤフーカードは実質年率が18%となっていますが、他のカードは15%となっています。

リボ払いがどれだけ損しているかは『リボ払いは損している!?リボ払いの特徴と正しい使い方を解説!』の記事で詳しく解説しています。

分割払いの金利手数料

分割払いの手数料は分割回数によって変わります。代表的なカードの分割払い手数料を見ていきましょう。

| 3 | 5 | 6 | 10 | 12 | 15 | 18 | 20 | 24 | 30 | 36(回) | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| ヤフーカード | 12.19 | 13.09 | 13.85 | 14.57 | 14.73 | 14.87 | 14.93 | 14.95 | 14.95 | 14.90 | 14.81 |

| 楽天カード | 12.25 | 13.5 | 13.75 | 14.50 | 14.75 | 15.00 | 15.00 | 15.00 | 15.00 | 15.00 | 15.00 |

| イオンカード | 10.05 | 11.13 | 11.43 | 12.04 | 12.19 | 12.31 | 12.38 | 12.40 | 12.42 | 12.39 | 12.34 |

| 三井住友VISAカード | 12.00 | 13.25 | 13.75 | 14.25 | 14.50 | 14.75 | 14.75 | 14.75 | 14.75 | - | - |

| ライフカード | 12.2 | 13.5 | 13.80 | 14.50 | 14.70 | 14.80 | 14.90 | 14.90 | 14.90 | - | - |

マネーの博士分割払いは購入品目ごとに指定できることから、ある意味便利なサービスとは言えるじゃろう。

しかし、多い支払い回数をするほど、金利も高くなる点に注意が必要じゃよ。

どのカード会社も2回払いまでは手数料はかかりません。

3回目以降は分割回数が多くなると、手数料も高くなっていきますが12回までならリボ払いよりも手数料が低くなっています。

リボ払いはできるだけ使わないほうが良い理由

リボ払いは元金が減りにくく、使い過ぎやすいのでできるだけ使わないようにしましょう。

リボ払いは手数料が高いので、それだけで支払い総額が多くなりますが、毎月の支払い額は一定なので、借金をしているという感覚が薄くなります。

毎月リボ払いを利用して、気がつけばカードの限度額一杯まで使ってしまったという方も意外と多いのです。

リボ払いの2種類の支払い方法に注意

リボ払いには残高スライド方式と、定額方式という2種類の支払い方法があります。

- 残高スライド方式:手数料を月々の支払い額に含む

- 定額方式:手数料を月々の支払いに含まない

ウィーちゃん毎月一定額支払うか、一定額+手数料を支払うかってことだよね?

マネーの博士その通りじゃ!

残高スライド方式の場合、リボ払いの利用額が高くなると手数料が上乗せされるため、毎月の支払い額が高くなります。一方、定額方式だといくらリボ払いを利用しても毎月の支払い額は一定です。

カード会社によって、リボ払いの支払い方法にも違いがあります。

特に定額方式の場合、毎月の支払い額が一定なのでそれだけ返済する期間も長くなり、手数料も高くなるため返済する総額が高くなるので注意しましょう。

リボ払いの手数料はこんなに高額

リボ払いは、毎月一定の金額を支払うため、知らず知らずのうちに利用額が増えていき、いつまでも返済できないという危険があります。

例えば、50万円をリボ払いにして、毎月1万円を支払っていると手数料と支払い総額は以下のようになります。(※実質年率15%/定額方式)

- 借入金額(リボ払いにした金額):500,000円

- 支払い回数:79回

- 返済総額:789,557円

- 手数料:289,557円

ウィーちゃん手数料だけで30万円弱…。

マネーの博士支払回数も79回と、気がつけばとんでもないことになっているのがリボ地獄じゃよ。

この場合、実際に利用した金額より30万円近く多く返済することになります。こうして見るとかなりの手数料を取られることが分かるでしょう。

リボ地獄にはまってしまうといつまでも返済できない

リボ払いは毎月の支払い金額が一定な分、手数料が高く返済するのに長い期間がかかります。

そのことを理解していないと、あっという間にカードの限度額一杯まで使ってしまい、返済が困難になってしまうのです。

リボ地獄にはまってしまった方の、実例を紹介しましょう。

ごく普通のサラリーマンだったAさんは、リボ払いにするとポイントがもらえるというキャンペーンにのせられて、100,000円の腕時計を店頭でリボ払いに支払い方法を指定して購入しました。

詳しい条件は以下の通りです。(実質年率15%/定額方式)

- 借入金額(リボ払いにした金額):100,000円

- 毎月の支払い額:10,000円

- 支払い回数:11回

- 返済総額:107,491円

- 手数料:7,491円

Aさんの翌月のカードの引き落とし金額は『1万円』となりました。

Aさんは、10万円の買い物をしても毎月の支払い額が1万円だったことで、金銭感覚が麻痺してしまい次々とリボ払いで家具家電などを購入してしまいます。

気がついた時にはカードの限度額である50万円近くを使い切ってしまい、毎月カードで支払っていた携帯電話料金や光熱費が引き落としできなくなり、督促状が届くようになっていました。

この時のリボ払いの総額は以下の通りです。

詳しい条件は以下の通りです。(実質年率15%/定額方式)

- 借入金額(リボ払いにした金額):460,000円

- 毎月の支払い額:10,000円

- 支払い回数:69回

- 返済総額:688,802円

- 手数料:228,802円

このように、リボ払いの総額が増えても毎月の支払い額が増えないのがリボ払いの怖いところです。手数料もリボ払いを利用するほど高額になっていくので十分注意しましょう。

リボ地獄に陥っている場合は一括返済が理想

リボ地獄にはまってしまった方は、カード会社に連絡して一括返済をすることをおすすめします。

カード会社に連絡するかインターネットで申し込めば、翌月に残っているリボ払いの残債を一括返済することができるのです。

リボ払いを一括返済するメリットは以下の通りです。

- 手数料が安くなる

- 返済総額が減る

リボ払いは、支払い期間が長ければ長いほど手数料が高くなるため、一括返済してしまえば、手数料が安くなり返済総額が少なくて済みます。

マネーの博士リボ払いは金利も高い為、できるだけ低いものに借り換えるか、支払額を上げることで対処するしかないじゃろう。

しかし、すでにリボ払いの利用が高額になっている場合には、一括返済が難しい場合もあるでしょう。

そんな時には以下の方法で、なるべく早くに完済してください。

- 毎月の支払い金額を上げる

- 一部、繰り上げ返済をする

- 金利の安いカードローンへの借り換え

それでは、リボ払いの返済方法を順番に解説していきましょう。

毎月の支払い金額を上げる

リボ払いは、毎月の支払い額を上げることができます。

カード会社によって違いますが、デフォルトの状態では、一番低い支払い額に設定されていることがほとんどです。毎月の支払い額が5,000円に設定されているカード会社が一番多いですね。

毎月の支払い額が低いほど、手数料を多く利用者からもらうことができるのと、リボ払いの仕組みが良く分からない人にリボ払いを進めやすくするためでしょう。

まず、現在、自分の毎月の支払い額がいくらなのか確認して、可能な金額まで上げると返済を早めることができます。

毎月の支払い額を変更するには、カード会社に直接電話するか、カード会社のWEBサイトで変更しましょう。

毎月の支払い額を上げることで、早くリボ払いにした金額を返済し、リボ地獄から抜けることができます。

一部繰り上げ返済をする

すぐにリボ払いにした金額を一括返済できない場合に、一部を繰り上げ返済するという方法もあります。

例えば、50万円リボ払いの残債がある内の5万円だけ返済するという方法です。カード会社によって異なりますが、ほとんどのカード会社で可能なので相談してみましょう。

お金に余裕がある時に、一部繰り上げ返済をしておけば、返済総額が減り返済期間も短くなります。

その分、支払わなければならないリボ払いの手数料も減額されるため、早くリボ地獄から抜ける有効な方法です。その上で、毎月の支払い額も上げておきましょう。

金利の安いカードローンへの借り換え

もう、リボ払いにした金額が多額になり過ぎて、どうしようもないという場合には、金利の安いカードローンを借りて、クレジットカードのリボ払い利用額は一括返済してしまうという方法もあります。

特に、数枚のクレジットカードでリボ払いを利用している場合には、返済する会社を一本化できるため精神的に負担が軽くなるというメリットもあるでしょう。

しかし、カードローンの借り換えは以下の点に注意してください。

- カードローンにも審査がある

- カードローンによって金利が異なる

カードローンにも審査があるため、できることならリボ払いの金額を減らしてから借り換えした方が審査を通過しやすいでしょう。

今まで、クレジットカードの利用料金やローンを延滞してしまった過去がある場合は、審査に落ちてしまうこともあります。

そして、カードローンの金利も会社によって異なるため、一度冷静になって、各会社のホームページで確認しましょう。分からない場合には、必ず電話で納得できるまで質問してくださいね。

リボ払いを一括返済する方法は『リボ払いをやめたい!一括返済をする方法と得られるメリット』の記事でも詳しく紹介しています。

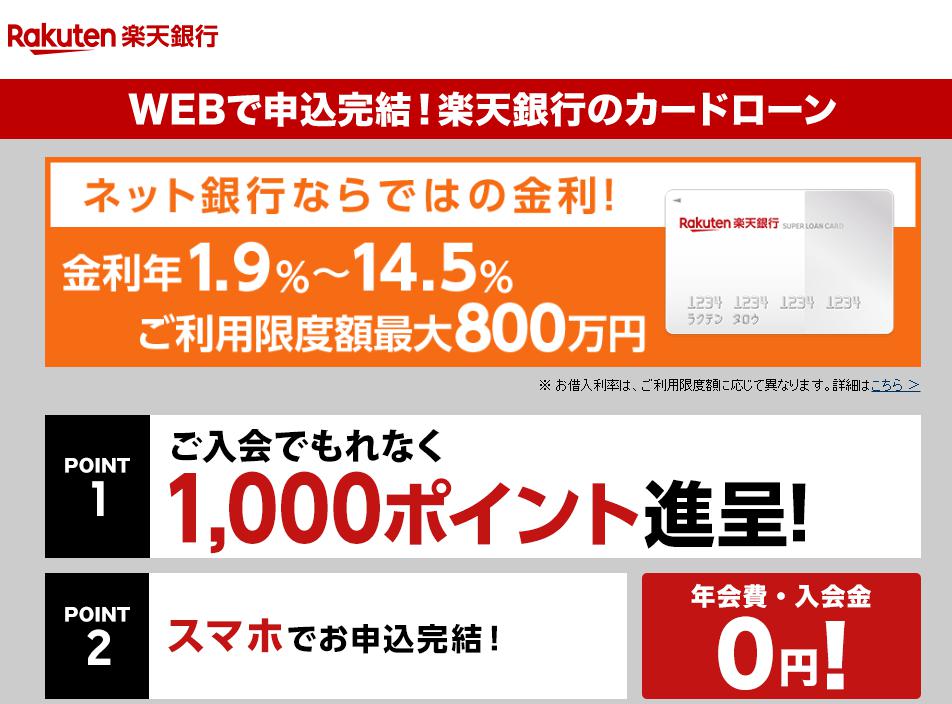

また、リボ払いを一括返済する方法として金利の安いカードローンで借り換えという方法もあります。

- 通常のリボ払い:15~18%程度

- 楽天銀行カードローン:1.9~14.5%

このように、銀行系のカードローンは金利が低く、スマートフォンのみで申し込みが可能なので、借り換えるなら早めに対策をしておきましょう。

リボ払い専用カードがあることに注意!

マネーの博士何気なく利用しているクレジットカードの中には”リボ払い専用“もある為、一度確認してみよう!

カード会社によっては、リボ払い専用のカードを発行しているところもあるため、クレジットカードを申し込む際に、しっかり確認しましょう。

リボ払い専用カードの特徴は以下の通りです。

- 店頭で『一括払いで』と指定してもリボ払いになる

- カードを利用した金額は、全て自動的にリボ払いとなる

リボ払い専用カードは、カード利用額の支払い方法が『リボ払い』しかありません。中には、初回のリボ手数料が無料になるカードもありますが、2回目からは高いリボ払い手数料がかかります。

リボ払い専用カードには還元率が高いカードや、審査の間口が広いカードもあるため、安易にカードを作らずにどのようなクレジットカードなのか把握してから、クレジットカードに申し込みましょう。

自動リボにも注意

リボ払い専用のクレジットカードではなくても、カード会社によっては、『自動リボ』というサービスがあります。

自動リボは、カードを利用した金額全てが自動的にリボ払いになるというサービスです。

キャンペーンなどで自覚が薄いまま自動リボに申し込んでしまう方もいるため、自動リボにも十分に注意しましょう。

リボ払いの解除方法は『クレジットカードのリボ払いは解除できる?リボ払いをやめる方法まとめ』の記事で詳しく解説していますので、ぜひ合わせて参考にしてみてください。

リボ払いのQ&A

ここまで、リボ払いと分割払いについて解説してきました。

リボ払いは一見すると毎月の支払い額が一定なので便利そうですが、高い手数料を取られるので大変危険な支払い方法です。

利用しないに越したことはないですが、すでに利用してしまったという方もいるでしょう。そこで、リボ払いのよくある疑問について解説していきます。

リボ払いから分割払いへ変更は可能?

リボ払いから分割払いへ変更することはできません。

一度リボ払いにすると支払い方法を変更することができないため、十分に注意してください。

リボ払いを一括返済は可能?

リボ払いを一括返済することは可能です。

リボ払いを利用した場合には、なるべく早く一括返済することで、手数料を抑え、返済総額を減らすことができます。

リボ払いの返済額を上げることは可能?

毎月のリボ払いの返済額を上げることは可能です。

カード会社に連絡するか、カード会員専用のWEBサイトで返済額を上げるという方法があります。

なかなか、リボ払いの支払いが終わらない場合には、月々の返済額を上げて早めに返済しましょう。

リボ払いと分割払いは併用できる?

リボ払いと分割払いを併用することは可能です。

しかし、リボ払いと分割払いは別々に計算されるため、毎月、リボ払いの支払い額+分割払いの支払い額を合計した金額を、カード会社に支払うことになります。

例えば、リボ払いの毎月の支払い額が5,000円で、分割払いの支払い額が3,000円だった場合には、8,000円を支払う必要があるため、支払えるかよく考えてから併用しましょう。

リボ払いと分割払いの違いまとめ

リボ払いは、毎月の支払い金額・手数料が一定になる支払い方法で、分割払いは、分割回数によって毎月の支払い金額・手数料が変わる支払い方法です。

分割払いは分割回数が2回までなら手数料が無料という点もリボ払いとは異なります。

リボ払いは手数料が高く、いつ全額支払い終るのか分かりづらいため、極力使わないようにしてください。

どうしても、一括払いで支払えない場合には分割払いを選択し、なるべく少ない回数で支払いましょう。

もし、リボ払いを利用してしまい、毎月高い手数料を支払っているなら、一括返済するか、毎月の支払い額を上げるなどの方法で、早めに返済して手数料をなるべく安く抑えてくださいね。

マネーストアの管理人であるワシは、節約やポイント還元が大好きなんじゃよ。もちろん得することが大事じゃが、損をしないことが最も大事だと考えておる。ぜひ当サイトを参考に、少しでも豊かになることを祈っておるぞ。