ウィーちゃん

ウィーちゃんリクルートカードって2枚持ちできるの!?

マネーの博士

マネーの博士その通りじゃ!リクルートカードを2枚持ちすることによって最大限お得に活用することができるぞ!

高還元カードの定番として有名なリクルートカードですが、『2枚持ちにすると死角なし!』ということは知っていますか?実は、国際ブランドによって同じリクルートカードでも、発行元が違うので2枚所持することができるのです。

リクルートカードは年会費無料で常に還元率が1.2%もある為、メインカードとして利用している方や電子マネーへのチャージで利用している方も多くいますが、クレジットカードを利用するならリクルートカードの2枚持ちが最強となります。

クレジットカードを選ぶ際に、色んな種類を持ちたいという方もいますが、ポイント還元重視や実用重視で考えるならリクルートカードの2枚持ちは特におすすめです。

アナタがリクルートカードの2枚持ちを検討しているなら、国際ブランドの組み合わせはJCB×MasterCardがベストな選択です。

そんなリクルートカードを2枚持ちする方法と注意点や、どのなぜ2枚持ちが最強なのかについて詳しく解説していきます。

リクルートカードは2枚持ち可能!

| 年会費 | 無料 |

|---|---|

| 基本還元率 | 1.2% |

| 国際ブランド | VISA、MasterCard、JCB |

| ETCカード | 新規発行手数料1,080円(VISA,MasterCard) JCBは無料 ※年会費はいずれの国際ブランドにおいても無料 |

| 家族カード | 無料 |

リクルートカードは条件によっては2枚持つことが可能です。リクルートカードを2枚持ちすると下記のようなメリットがあります。

- 電子マネーへのチャージでポイントが無駄になりにくい

- 2種類の国際ブランドを所持でき国内でも海外でも安心

- ApplePayもQUICPayも使いこなせる

- ETCカードを無料で発行&維持できる

- 銀聯カードを付帯できる種類もある

リクルートカードを2枚持ちするには同じ国際ブランドは選べませんので注意してください。

まずは、「国際ブランドって何?」という方のために国際ブランドによるクレジットカードの使い勝手の違いについて解説していきます。「国際ブランドの違いについてはもう知っているよ!」という方は次の項目から読んでみてくださいね。

国際ブランドによって使い勝手に差が出ることもある

マネーの博士リクルートカードの基本機能はどの国際ブランドでも同じじゃが、若干機能に差があるんじゃよ。

クレジットカードの国際ブランドというのは、簡単に言うとクレジットカードの決済システムを管理している会社のこと。発行元は、国際ブランドの決済システムを借りているというと分かりやすいでしょう。

クレジットカードにVisaとかJCBなどのマークがあるのを見たことがありませんか?クレジットカードには国際ブランドのマークがついているのです。リクルートカードの場合には有名な3つの国際ブランドから選ぶことができます。

ここからは、リクルートカードで選べる3つの国際ブランドの特徴について簡単に解説していきます。

Visa

Visaは、世界トップのシェアを誇る実績のある国際ブランドです。Visaを持っていれば、海外に行ってもほとんど困ることはありません。

ウィーちゃん複数クレジットカードを持つなら1枚は発行しておいたほうが良いよね。

もちろん日本国内でもクレジットカードの使える場所では、ほとんどの場合使えますので最初の1枚としてもよく選ばれる国際ブランドです。まだ、VISAが付帯しているクレジットカードを持っていなければ、必ず1枚は発行しておきましょう。

MasterCard

MasterCardは、Visaに次いで大規模なシェアのある国際ブランドです。MasterCardを持っていれば、国内はもとより海外でも困ることはほとんどないでしょう。

世界で2番目のシェアといっても、海外の一部地域ではMasterCardが使えるお店が多いなどのケースもあります。もし海外に行く予定があれば、持っておいて損のない国際ブランドの一つです。

JCB

JCBは、日本発祥の国際ブランドです。JCBがあれば、国内や海外の日本人観光客の多い場所(例として台湾や韓国、ハワイなど)ではあまり困らないでしょう。

マネーの博士ただし、海外ではまだ利用に困ることもあるから注意しておこう。

一方で、まだまだ世界的にはVisaやMasterCardほどには普及していないという側面もあります。海外に行く際にはVISAやMasterCardなど、他の国際ブランドのクレジットカードと一緒に持っていく方が安心です。

リクルートカードではどの国際ブランドを選んで良いかわからない方は『リクルートカードの国際ブランドは3種類!どの国際ブランドを選ぶべき?』の記事も合わせて参考にしてみてください。

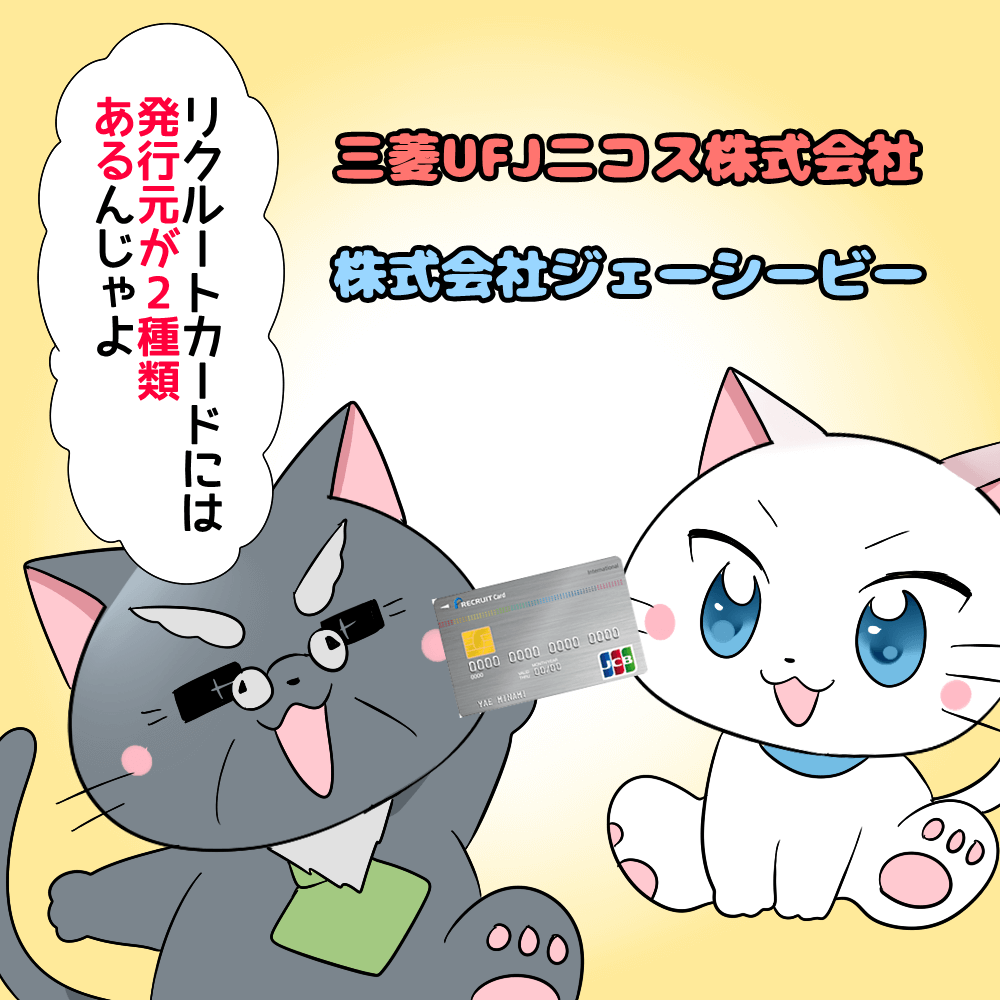

リクルートカードは発行元が2種類ある

ここまでで、リクルートカードの国際ブランドには『Visa・MasterCard・JCB』の3つの種類があるということが分かりましたね。

リクルートカードでは、これらの発行元が二つに分かれています。

- Visa・MasterCard

→三菱UFJニコス株式会社 - JCB

→株式会社ジェーシービー

そのため、発行元の違うカードを選べば同じ『リクルートカード』でも2枚持つことが可能になっているのです。

JCBとVisaもしくはJCBとMasterCardは同時に持てる

同じリクルートカードということなので、発行元が同じ国際ブランド同士は同時に持つことができません。反対に発行元が違っていれば、2枚持つことが可能です。

- VisaとMasterCard:×

- VisaとJCB:○

- MasterCardとJCB:○

ウィーちゃん国際ブランドはJCBともう1つの種類を選ぶってことなんだね!

上記が同時に持てるカードと持てないカードの組み合わせになります。JCBは必ず2枚の内1枚に含まれる形です。

まとめると、三菱UFJニコス株式会社が発行するカードと株式会社ジェーシービーが発行するカードの組み合わせなら2枚持ちができるということです。ここからは、より詳しくリクルートカードを2枚持ちするメリットについて解説していきましょう。

リクルートカードの2枚持ちが最強と言われる理由

ウィーちゃん何でリクルートカードを2枚持つことが最強になるの?

リクルートカードを2枚持ちすると、それぞれの弱点を補うことができるので『最強』といわれているわけです。

さらに、リクルートカードからの電子マネーチャージのポイント付与が変更になってしまい、月に1枚当たり合計30,000円分のチャージまでしかポイント対象とならなくなってしまいました。

マネーの博士リクルートカードを持つ理由として各電子マネーへのチャージに利用している人は多くいるからこそ、30,000円迄の制限はショックが大きかったのぉ。

できる限り電子マネーにクレジットチャージしながらポイントを獲得していたという方にとってはかなりのショックですよね。それも、2枚持ちですべて解決できます。

2枚持ちのメリットは次のようなポイントです。

- 月60,000円までのクレジットチャージ分に対してポイント付与

- ApplePayもQUICPayも利用しやすくなる

- nanacoで税金の支払いをするときに2枚あると便利

ウィーちゃんリクルートカードを2枚持てば、電子マネーへのチャージでポイント付与も倍になるんだ!

さらに、「ETCカードは無料にしたいけれど、ApplePayも使いたい」という場合や「ETCカードを無料にしたいけれど、中国で使いやすい銀聯カードも付帯したい」というような場合にも相互に弱点を補うことができるのです。

では、リクルートカードを2枚持ちするメリットについてより詳しく解説していきましょう。

還元率はどの国際ブランドを選んでも変わらない

リクルートカードの場合には、国際ブランドや発行元によって還元率が違うということはありません。Visa、MasterCard、JCBのどれを選んだとしても還元率は1.2%となっています。

ただし、使用するときの利便性を考えるとそれぞれに一長一短があり、2枚持っていなければ得られないメリットもあるので『2枚持ち』がやはり最強といわれるわけです。

チャージでポイントが付くのは1枚当たり月3万円まで

クレジットカードで電子マネーにチャージをすると、チャージ金額分のクレジットカードのポイントがつき、さらにお買い物した時に電子マネーのポイントがつくというメリットがあります。ポイントの二重取りです。

- nanacoチャージ:1.2%(リクルートポイント)

- nanacoで決済:1.0%(nanacoポイント)

⇒合計2.2%還元!

ウィーちゃんチャージしたnanacoで買い物をしたら実質2.2%の還元率になるのはすごい…!

マネーの博士2.2%の還元率はどんな高還元のクレジットカードでもありえない数字じゃよ。

リクルートカードでnanacoへチャージした場合だと実質2.2%の還元を得られることから、リクルートカードの人気は高くなりました。

しかし、近年ポイント二重取りがしにくい環境になってきました。リクルートカードもクレジットチャージでのポイント付与条件を改定してしまったので、月に30,000円分までしかポイント対象にならなくなってしまったのです。

カード2枚なら月60,000円までのチャージをポイント化できる!

リクルートカードからクレジットチャージをしたときに、月に30,000円までしかポイント対象とならないのは『1枚のリクルートカードに対して』です。

2枚リクルートカードを持つことができれば、それぞれ30,000円分までポイント対象となるので合計60,000円分のクレジットチャージがポイント対象となります。リクルートカードの還元率は1.2%なので、30,000円分と60,000円分でこれだけ差が出てきます。

| 1ヶ月あたりのチャージ額 | 1ヶ月あたりのポイント | 1年あたりのポイント |

|---|---|---|

| 30,000円 | 360ポイント | 4320ポイント |

| 60,000円 | 720ポイント | 8640ポイント |

ウィーちゃん1年単位で考えたらこれだけ差が出るんだもんね…。

1枚に60,000円分チャージしても1ヶ月にして360ポイントしか付与されませんが、2枚に30,000円ずつチャージしたとすると倍の720ポイントが獲得できます。ここで、2枚持ちが威力を発揮するという訳ですね。

ApplePayをフル活用したいならMasterCard

リクルートカードの場合、ApplePayが使えるのはVisaかMasterCardの2種類です。残念ながらJCBの場合には、ApplePayに登録することができません。ApplePayを使えるVisaとMasterCardですが、より何の制約もなくApplePayをフル活用できるのはMasterCardのほうです。

- Visa

→ApplePayの利用は実店舗のみ。Walletアプリからのチャージ不可。 - MasterCard

→ApplePayの利用は実店舗・ネットともに可能。Walletアプリからのチャージ可。

ウィーちゃんApplePayは一度使ったらもうやめられないくらい便利だもんね。

マネーの博士ApplePayをフルに活用するならMasterCard付帯のリクルートカードは必須じゃろう。

ApplePayの利便性を最大限に実感したい場合には、MasterCardの付帯したリクルートカードを選ぶのがおすすめです。

QUICPayを使いたい場合にはJCB

リクルートカードの3種類の国際ブランドの中でQUICPayを使えるのは、JCBブランドのみです。

最近ではかなりのファーストフードチェーンなどでクレジットカード決済ができるようになり、電子マネーとクレジットカードを取り巻く環境に大きな変化がありました。しかし、まだ一部電子マネーのみ対応というところも。

そういった時にQUICPayがあればポイントの獲得チャンスを逃さないというメリットがあります。しかも、コンビニ等で日常の買い物程度であれば、クレジットカード決済するよりも、QUICK Payで決済するほうが圧倒的に決済スピードが早いです。

ウィーちゃんQUICKPayもApplePayも決済スピードは同じくらいだよね。

JCB付帯のリクルートカードについては2枚持ちする以上必ず発行することになるので、nanacoや各電子マネーへのチャージ専用として利用するのも良いでしょう。

4種類の電子マネーへチャージできるのはVisaかMasterCard

VisaとMasterCard付帯のリクルートカードは4種類の電子マネーにチャージすることができます。

マネーの博士全ての電子マネーへのチャージにも1.2%還元じゃ!

どちらもチャージ時に1.2%のポイントが貯まります。直接auWALLETにチャージしてポイントを得ることはできませんが、auかんたん決済でチャージすることで間接的にポイントを貯められます。

nanacoとモバイルSuicaへのチャージだけならJCBもOK

JCB付帯のリクルートカードは、2種類の電子マネーにチャージすることができます。

- nanaco

- モバイルSuica

どちらでもリクルートカードからのチャージ時に1.2%のポイントが貯まります。

税金の支払いでポイントを得たいならリクルートカード2枚が理想

税金の支払いでポイントを得るためには、リクルートカードとnanacoの組み合わせがおすすめです。

- nanacoは50,000円までチャージ可能

- リクルートカードならnanacoチャージ時に1.2%還元

nanacoは1枚のnanacoに対して1枚のクレジットカードしか登録することができません。nanacoに入れられる金額の上限が50,000円となっていますので、1枚のnanacoだと高額な税金の場合にすべてを一度で支払うのが面倒です。

nanacoにクレジットチャージをした場合には、一度センター預かりといってnanacoの残高に反映されていない分をストックすることができます。このセンター預かりの上限も50,000円です。つまり、1枚のnanacoで一応10万円までの支払いができるということになります。

でも、センター預かりは店員さんに残高確認をしてもらわなければならず、一度の残高確認で29,000円しかチャージされないので、2回など残高確認をしてもらうことになり混んでいるときなどは負担になってしまうかもしれません。

- 2枚のnanacoに50,000円ずつチャージすれば10万円まで対応可能

- 理論上は2枚のnanacoがあれば20万円まで対応可能

- 『センター預かり』を利用すると面倒なので2枚のnanacoが便利

ウィーちゃんでもレジでわざわざ残高確認してもらうのも手間だよ…。

マネーの博士そう感じるならnanacoも2枚発行してしまえば解決じゃ!

そこで、2枚のnanacoに50,000円ずつチャージして10万円までの支払いを済ませるのがおすすめです。税金は大体分割払いできますので、一度でnanacoを使って払いきれる額に抑えると便利です。

2枚のnanacoを使うためには2枚のリクルートカードを使いますが、チャージしてから支払うことによって税金をリクルートカードの還元率である1.2%分節約することができます。

本来税金の支払いをクレジットカードで行うことができない場合や、できても手数料が取られてしまう事も多いですが、リクルートカードとnanacoの組み合わせで支払いを行うことで、高い税金を節約することが可能になるのです。

本来300円かかるnanacoを無料で発行する方法を知りたい方は『ナナコカード作り方で無料発行する方法とガッツリ貯まるポイント術』の記事を合わせて参考にしてみてください。

ETCカードはJCBなら無料

リクルートカードはVisa、MasterCard、JCBのすべての国際ブランドでETCカードの年会費は無料です。ただし、新規発行手数料が無料なのはJCBだけとなっています。

マネーの博士リクルートカードのETCカードは発行手数料がかかってしまうのは痛手じゃな。

ウィーちゃんだからETCカードはJCB付帯のリクルートカードで発行すれば良いんだね!

VisaとMasterCardの場合には、年会費はかかりませんが新規発行手数料として1,000円+税が必要です。そのため、ETCカードを無料で作りたいのであればJCB付帯のリクルートカードでETCカードを発行するのがおすすめです。

銀聯カードを付帯できるのはVisaとMasterCard

銀聯(ぎんれん)カードは、中国国内で最もメジャーなクレジットカードの国際ブランドです。UnionPayのマークで知られていますね。田舎に行くとVisaが使えなくても、銀聯なら使えるというシーンもあるほどです。

リクルートカードでは、VisaとMasterCardの2つで銀聯カードを付帯させることが可能です。

- 新規発行手数料:1,000円+税

- 家族会員:300円+税

- 5年に一度の更新時に新規発行手数料が必要

銀聯カードの発行にかかるお金は以上になります。中国旅行・出張などが多い方は検討すると非常に便利です。

リクルートカードの最強の組み合わせ

ウィーちゃん結局リクルートカードでおすすめの国際ブランドの組み合わせは何になるの?

マネーの博士最もおすすめはJCBとMasterCardの組み合わせじゃ!

ここからは、リクルートカードの2枚持ちの中でも使い勝手の一番良い組み合わせをご紹介します。

- ETCカードが無料で使えること

- 4種類の電子マネーにチャージできてポイントがつくこと

- ApplePayもQUICPayも使えること

- 銀聯カードも付帯できること

以上を踏まえて組み合わせを選びましたので、ぜひ参考にしてみてください。

JCBとMasterCardの組み合わせが使い勝手良し!

まず、ETCカードが無料で発行できるのはJCB付帯のリクルートカードだけです。車を利用するならJCB付帯のリクルートカードはもはや必須となりますね。QUICPayも使うことができます。

それに、同じ発行元のリクルートカードは2枚発行できないのでJCB付帯のリクルートカードは確定です。あとは、VisaかMasterCardをどちらにするかが問題ですよね。

- VisaとMasterCard:×

- VisaとJCB:○

- MasterCardとJCB:○

どうしてもVisaにしたいという強いこだわりがなければ、MasterCard付帯のリクルートカードをおすすめします。MasterCard付帯のリクルートカードをおすすめする理由は、ApplePayの使い勝手がVisaに比べて制約がなく、Walletチャージやネット決済ができたりと利便性が高いからです。

マネーの博士VISAにこだわりがなければApplePayを制限なく利用できるMasterCardを選択するのがベストと言えるじゃろう。

さらに、Visaと共通スペックではありますが電子マネーも4種類チャージとチャージによるポイント獲得が可能ですし、銀聯カードも付帯させられます。

- 2枚持ちならJCBは確定

- ApplePayの使い勝手からもう1枚はMasterCard

2枚の組み合わせに迷ってしまったら、上記の組み合わせを参考にしてみてくださいね。

Visaを持っていなければ1枚をVisaにするのもおすすめ

「私はiPhoneユーザーじゃないし、ApplePayに興味はないかな」とか「海外に行くためにVisaブランドを持っておきたい」という方は、1枚をVisaにするのもおすすめです。

ウィーちゃんクレジットカードの中でVISAは必ず1枚は持っておいた方が良いよ!

ApplePayの使用に制約があること以外は、MasterCardより劣る部分はありません。それに、間違いなく名実ともに世界シェア1位の国際ブランドですから海外での使用も安心です。

もし他のクレジットカードでも国際ブランドがVisaのクレジットカードを持っていないということなら、Visa付帯のリクルートカードも候補になるでしょう。

まとめ

リクルートカードには発行元が2種類あります。VisaとMasterCardが三菱UFJニコス株式会社、JCBが株式会社ジェーシービーの発行です。発行元が違うので2枚のリクルートカードを持って、それぞれの弱点を補うような使い方が便利でおすすめです。

ETCカード無料、電子マネーのチャージでも月60,000円まで1.2%還元、ApplePayやQUICPayも使えてポイントも貯まりますし、キャッシュレスな生活がより便利に送れるようになるでしょう。

しかも、今ならリクルートカード新規入会キャンペーンとして最大6,000円相当のポイントがもらえますので、このキャンペーン期間中に入会して更にお得に利用してください。

年会費無料のリクルートカードであれば発行するだけでも決して損はありません。むしろ、これだけの還元率を誇るリクルートカードを発行しないほうが損なので、早めにチェックしてみてください。

マネーストアの管理人であるワシは、節約やポイント還元が大好きなんじゃよ。もちろん得することが大事じゃが、損をしないことが最も大事だと考えておる。ぜひ当サイトを参考に、少しでも豊かになることを祈っておるぞ。