ウィーちゃん

ウィーちゃん携帯料金をクレジットカードで支払うと何か良いことあるの?

マネーの博士

マネーの博士もちろんじゃよ!むしろ、口座振替で支払っている方が損と言えるぞ!

あなたは携帯電話の料金をどうやって支払っていますか?基本的に口座振替で支払っている方が多いですが、一番おすすめの方法は、断然クレジットカードです。

というのも、月9,000円の支払いだとすると還元率1%でも毎月90ポイント、年間にして1,080ポイントはポイントが獲得できます。

口座振替なら当然0です。家族分も支払っているなら、もっと差がつきますよ。

携帯料金をクレジットカード払いにしたからと言って、手数料がかかるわけではありません。むしろ、ポイントの分、お得になるのです!

- 窓口や口座振替:0円

- クレジットカード払い:ポイント還元有り

同じ金額を払うなら、あなたにとってメリットの大きい方法で支払いをしたいと思うもの。ここでは、携帯会社ごとにおすすめのクレジットカードをご紹介していきますよ。

記事の目次

- 1 携帯電話の料金はクレジットカード払いが断然お得な理由

- 2 docomoの携帯料金支払いでおすすめなクレジットカード

- 3 auの携帯料金支払いでおすすめなクレジットカード

- 4 SoftBank&ワイモバイルの携帯料金支払いでおすすめなクレジットカード

- 5 楽天モバイルの携帯料金支払いでおすすめなクレジットカード

- 6 LINEモバイルはLINEPayカードを使おう!

- 7 携帯料金以外にも活用するなら基本還元率が高いクレジットカードがおすすめ!

- 8 各携帯電話会社の支払い方法をクレジットカード払いにする方法

- 9 携帯料金の支払いをクレジットカード払いと口座振替ではこれだけの差が生まれる!

- 10 欠かさずチェック!携帯料金をクレジットカード払いで行う際の注意点とデメリット

- 11 携帯料金のクレジットカード払いQ&A

- 12 携帯料金はクレジットカード払いで行おう!

携帯電話の料金はクレジットカード払いが断然お得な理由

ウィーちゃん

ウィーちゃん何で携帯料金をクレジットカードで支払わないと損なの?

マネーの博士それにはポイント還元が関係しているんじゃよ。

携帯電話の料金はクレジットカードで支払うのがおすすめです。むしろ、クレジットカードで支払わないともったいないくらいですよ。

その理由は、とてもシンプルです。

クレジットカードで携帯料金を支払うと、ポイント還元分がお得になるというメリットがあります。

- 携帯料金はポイントのつくクレジットカード払いがお得

- 携帯料金は毎月払う固定費なのでポイントを貯めやすい

「クレジットカードを持っていてもなかなかポイントが貯まらない!」という方も多くは、携帯料金や公共料金などの固定費をクレジットカードで支払っていないことが非常に多いです。

携帯料金は、一人分でも格安スマホ系でおよそ4,500円程度・大手キャリア系で9,000円と毎月まとまった額の支払いが必要になりますよね。

家族分も支払っているなら、この額は2倍・3倍…となるでしょう。

ウィーちゃんせっかく支払うならポイントをもらった方が得ってことなんだね!

毎月決まって支払う携帯料金は、難しいことを考えずにポイントを貯めるチャンスでもあるのです。

どうせ支払うなら、ポイントが貯まったり、携帯料金に還元できるものが良いと思いませんか?ここからは、キャリアごとにおすすめのクレジットカードをチェックしていきましょう。

docomoの携帯料金支払いでおすすめなクレジットカード

docomoの携帯料金支払いでおすすめなクレジットカードは、ズバリ『dカード』系のクレジットカードです。

dポイントという、docomoの支払い以外でももちろん使えるポイントが携帯料金の支払いで貯まりますよ。共通ポイントの中では、歴史の浅いdポイントですが、ローソン・マクドナルドなどを中心にどんどん加盟店を増やしています。

dカード GOLDとdカードはどちらが良いの?

dカード系のクレジットカードでは、携帯料金支払い用のカードとしての候補が2つあります。

主な違いは、年会費の有無とdocomo料金支払い時の還元率です。

| 年会費 | docomo料金還元率 | |

|---|---|---|

| dカード GOLD | 10,000円(税抜) | 10% |

| dカード | 実質無料 (年1回以上の利用で無料) | 1% |

ウィーちゃん年会費が1万円のdカード GOLDだけど、ポイント還元率が10%は見逃せない…!

ポイントの充実したdカード GOLDか年会費無料で気軽に持てるdカードか迷ったあなたは、次の基準で選ぶと良いでしょう。

- docomo携帯・光などを合わせて月に9,000円(税抜)以上⇒dカード GOLD

- docomo支払いが月額9,000円(税抜)を下回る⇒dカード

他にもdカード GOLDの方が特典面・補償面で優れているところがあります。

年会費だけでなく海外旅行傷害保険や充実したショッピング保険を求めている方はdカード GOLDの方が満足度が高くなるのです。

dカード GOLDだけでの特典の一例をご紹介していきます。

- 利用付帯で最大1億円・自動付帯で最大5,000万円の海外旅行傷害保険

- ショッピング保険が年間最大300万円まで

- 国内29ヶ所の空港+ハワイの空港ラウンジ利用

- ケータイ補償最大10万円

マネーの博士毎月9,000円以上利用しているならポイント還元だけで年会費の元を取れる上に、ゴールドカードの優待や補償が付帯するのは大きなメリットじゃよ。

毎月のdocomoの支払額だけでなく、「これらの特典が使えるなら、年会費を払っても良い!」と思えたら、dカード GOLDがおすすめです。

dカード GOLD

| 年会費 | 10,000円(税抜) |

|---|---|

| 申込条件 | 満20歳以上(学生は除く) |

| 基本還元率 | ・通常:1% ・ドコモ料金:10% |

| 国際ブランド | VISA/MasterCard |

| ETCカード | 無料 |

| 家族カード | ・1枚目無料 ・2枚目以降1,080円(税込) |

月額9,000円(税抜)を支払っているdocomoユーザーなら、間違いなくdocomo料金10%還元のdカード GOLDの方がdカードよりもお得になります。

9,000円が最低ラインとなりますので、この時点ではdカードとdカード GOLDの年会費を考慮したお得さは同じになりますが、特典面でdカード GOLDの方が充実しています。

どこで使っても1%還元でdポイントを貯めることができるところは、dカードと共通です。docomo料金の還元率が10%還元と特化しているのが、dカード GOLDの最大の優位点になります。

⇒dカード GOLDの年会費や損益分岐点をもっと知りたい方はこちら

パワフルな10%還元+10万円のケータイ補償

dカード GOLDをドコモユーザーにおすすめしたい一番の理由は、docomo回線のクレジットカード払い時の還元率にあります。

- docomo携帯料金

- ドコモ光料金

どちらでも、1,000円(税抜)につき100ポイントのdポイントを獲得できるのです。

| docomo料金(円/月) | 9,000円 |

|---|---|

| ポイント還元 | 900ポイント |

| 年間累計 | 10,800ポイント |

| dカード年会費 | 10,000円(税抜) |

今後消費税が引き上げになると、少し計算が変わってきますが、消費税8%の場合は月額9,000円(税抜)がdカード GOLDとdカードのお得さが同じになるラインなります。

家族もdocomoという方は、より多くの支払いをすることから、dカードよりもポイントを効率よく獲得可能です。むしろ、9,000円以上利用しているならdカード GOLDを持たないと損です。

docomo以外での利用は、dカードと同じく基本1%還元となっています。dポイント加盟店では、ポイントカード提示分として2%~などポイント2重取りが可能です。

ローソンでは、3%割引と2%ポイント還元の合計5%お得になるという大きなメリットがあります。

更に、不慮の事故でスマホが壊れた時や「うっかりなくした!」という場合に頼りになるのがdカードケータイ補償になります。

- 端末購入から3年間補償

- 最大10万円まで代わりの端末購入代金を補償

同一機種・同一カラーの端末なら補償の対象となる、dカードケータイ補償はいざという時に頼りになりますね。

dカード GOLDがおすすめな人

- docomoで毎月9,000円(税抜)以上利用する人

- 空港ラウンジを使いたい人

- 旅行保険やケータイ補償などの補償を充実させたい人

dカード

| 年会費 | ・初年度:無料 ・2年目以降:1,250円(税抜) ※年1回以上の利用で無料 |

|---|---|

| 申込条件 | 18歳以上(高校生除く) |

| 基本還元率 | 1%~ |

| 国際ブランド | VISA/MasterCard |

| ETCカード | ・初年度:無料 ・2年目以降は年1回以上の利用で無料 |

| 家族カード | ・1枚目:無料 ・2枚目以降:1,080円 |

「一応ドコモユーザーだけど、月に9,000円使わないんだよね…。」とか「まずは年会費無料のカードからクレジットカード払いを始めたい!」というあなたには、dカードがおすすめです。

docomo料金の還元も通常の買い物での還元も変わらず1%、ドコモケータイ補償も10,000円までですが、お試しには十分なスペックといえます。

手軽にdocomo料金支払いや、dカード支払いで合計5%お得になるローソンなどのdポイント加盟店でお得に利用したいという方は、dカードから始めてみるという方法もおすすめです。

年会費無料でdocomoも日常の決済も1%還元+ケータイ補償1万円

dカードは、docomoの料金でも日常の決済でも1%還元でdポイントを貯めることが可能です。

- docomo携帯料金・docomo光料金の1%還元

- その他の決済では1%還元

docomo以外での利用は、基本1%還元となっています。dポイント加盟店では、ポイントカード提示分として2%~などポイント二重取りが可能です。

ローソンではdカード GOLDと同じく、3%割引と2%ポイント還元の合わせて5%お得になるという大きなメリットがあります。

ケータイ補償は、不慮の事故などで端末が破損したり、なくした場合などの補償です。

- 端末購入から1年間補償

- 最大1万円まで代わりの端末購入代金を補償

年会費無料というところを考えると、ケータイ補償があるというのはメリットといえます。昨今は端末代金も高額なので、更に手厚い補償を求めるなら、dカード GOLDの方が安心といえるでしょう。

dカードがおすすめな人

- docomoで毎月9,000円(税抜)未満の利用の人

- まずは年会費無料カードを試したい人

- 旅行保険や空港ラウンジ利用できる他のカードを持っている人

auの携帯料金支払いでおすすめなクレジットカード

auの携帯電話を利用しているなら、auに特化したau WALLETクレジットカードか汎用性と1.25%という高還元が魅力のREXカードがおすすめの候補に挙がります。

auの支払いを中心にWALLETポイントを高還元で貯めていきたい場合は、au WALLETカードが一番の有力候補です。

auだけでなく他の用途にも使いつつ、貯まったポイントで請求額を値引きして節約をしたいという場合はREXカードがおすすめになります。

REXカードは、どこで使っても1.25%という高還元なので、auだけでなく他の携帯電話会社の支払いに使うのもおすすめですよ。

では、2つのクレジットカードの詳細を確認していきましょう。

au WALLETクレジットカード

| 年会費 | ・無料 ・au回線解約/一時休止などの場合:1,250円(税抜) |

|---|---|

| 申込条件 | 18歳以上(auユーザーのみ) |

| 基本還元率 | ・通常:1% ・au:2%~ |

| 国際ブランド | VISA/MasterCard |

| ETCカード | ・無料 ・新規発行手数料1,000円 ・発行から1年以内にETCカード利用で実質無料 |

| 家族カード | ・400円(税抜) ・本会員が無料の場合無料 ・2枚目以降:2,000円(税抜) |

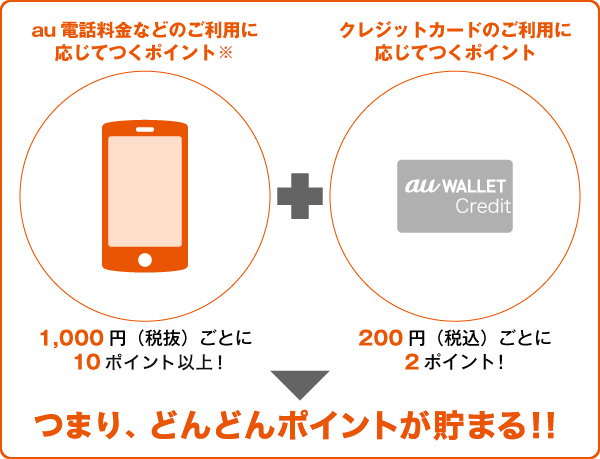

au WALLETクレジットカードは、どこでも200円(税込)ごとに2ポイントが貯まる還元率1%のクレジットカードです。

肝心のau携帯料金のポイント還元ですが、1,000円ごとに10ポイント+クレジット決済分の200円につき2ポイントが加算されます。

- 1,000円ごとに10ポイント+クレジット決済分の200円ごとに2ポイント

- 1,000円ごとに合計で20ポイント

更に条件によっては、ポイントアップしますので、au料金のポイントに関しては次の項目でより詳しく解説していきますね。

au WALLETクレジットカードで貯まったポイントは、au WALLETにチャージするのがおすすめです。MasterCardブランドで決済できるものなら、色々な用途に使うことができますよ。

au WALLETクレジットカードの街のポイントアップ店が使いやすいラインナップなのも、ポイントが貯めやすいところです。

- セブンイレブン

- マツモトキヨシ

- イトーヨーカドー

- 紀伊國屋書店

- ノジマ

- かっぱ寿司

- ココス

- トーホーシネマズ

- ビッグエコー

ポイントアップ店では、1.5%~の高還元率で効率的にポイントを貯めることができます。街中でもau WALLETクレジットカードを利用するなら、積極的に利用していきたいところです。

au料金で2%還元+auでんきなどもまとめるとお得!

au WALLETクレジットカードでauの携帯料金を支払うと、最低ラインとして次のようなポイントが貯まります。

- 1,000円につき10ポイント~

- クレジットカード決済分の200円につき2ポイント

最初の『1,000円につき10ポイント~』という部分は、auの回線を長く契約していればいるほど還元率が良くなります。これを『マンスリーポイント』といいます。

具体的には、次のような還元率となっているのです。

| au契約年数 | 1,000円ごとのポイント |

|---|---|

| 0~3年12ヶ月 | 10ポイント |

| 4年1ヶ月~6年12ヶ月 | 20ポイント |

| 7年1ヶ月~9年12ヶ月 | 30ポイント |

| 10年1ヶ月~12年12ヶ月 | 40ポイント |

| 13年1ヶ月~15年12ヶ月 | 60ポイント |

| 16年1ヶ月~ | 80ポイント |

上記のマンスリーポイントとクレジットカード支払い分の1%が合わさってau WALLETクレジットカードで携帯料金を支払った時の還元率が決まります。

プランによって更にポイントシステムに差があるなど、複雑なシステムなので、『au STAR長期優待ポイントシミュレーション』を試してみると良いでしょう。

- au STARはauユーザーなら無料登録可能

- au STAR会員になることで携帯料金の還元率を最大化できる

最近電力の自由化によって、好きな電力販売会社を選ぶことができるようになりました。誰でも簡単に自分に合う方法で電力販売会社を選んで節約することができるのです。

そこでauユーザーの場合は、auでんきの利用もおすすめです。auでんき+au WALLETクレジットカードにすると、次のようなメリットがあります。

- 各地域の電力会社と同額なので割高になる心配なし

- ポイント還元分で最大5%お得になる

auでんきでどれだけお得になるかは、『auでんき 料金シミュレーション』で確認することが可能です。

au WALEETクレジットカードがおすすめな人

- auを利用している人

- auでんきを使っている・使う予定の人

- ポイントをau WALLETにチャージして使いたい人

- 海外旅行保険・ショッピング保険を利用したい人

REXカード

| 年会費 | 無料 |

|---|---|

| 申込条件 | 18歳以上(高校生除く) |

| 基本還元率 | 1.25% |

| 国際ブランド | VISA/MasterCard |

| ETCカード | 無料 |

| 家族カード | 無料 |

REXカードは、どこで使っても1.25%というなかなか見かけないレベルの還元率が最大のメリットであるクレジットカードです。

そのため、au携帯料金以外にもフル活用することができますよ。

高還元でもポイントの使い道に迷ってしまったら困りますが、REXカードではその心配は全くありません。

『Jデポ』という値引き枠にポイントを交換することができます。貯まったポイントを1ポイント=1円分の値引き枠として使えるということです。

例えば、3,500円分をJデポに交換したら、有効期限内(3ヶ月以内)の請求から3,500円が値引きされるというイメージですね。REXカードのポイントは、幅広いタイプの人に活用しやすいポイントなので、すぐに節約の役に立ちます。

携帯料金も普段使いも1.25%で値引きに使える!

REXカードを使うと、携帯電話以外の公共料金でもau携帯電話料金でも1.25%還元でポイントを貯めることが可能です。

しかも、Jデポという値引き枠として使えるので使い道に迷って失効させてしまうリスクも非常に低いのがメリットになります。

- 1%還元⇒月10,000円につき100円分お得

- 1.25%還元⇒月10,000円につき125円分お得

10,000円の利用だと、1%還元でも25円の差しか出ないのですが、色々な用途に使って利用額が増えれば増えるほど、0.25%の差が威力を発揮してきます。少しでも高還元なクレジットカードで携帯料金を支払いたい人は、auユーザー以外にもREXカードがおすすめです。

REXカードがおすすめな人

- 年会費無料/高還元なカードを探している人

- ポイントの使い道に迷いたくない人

- 色々な支払いにクレジットカードを使いたい人

SoftBank&ワイモバイルの携帯料金支払いでおすすめなクレジットカード

SoftBankとソフトバンク系の格安スマホのワイモバイルの携帯料金支払いに相性の良いカードはヤフーカードです。

ヤフーカードでは、1%還元で加盟店の非常に多いTポイントが貯まるのが最大のメリットとなっています。

- SoftBank

- ワイモバイル

- ソフトバンク光

ただでさえ1%還元で加盟店の多いTポイントが貯まるのは大きなメリットですが、上記のどれか、もしくは全部使っている人は更に『Yahoo!プレミアム』の月額料金が無料になるというメリットもあるのです。

下の項目でより詳しく解説しますが、Yahoo!ショッピングやLOHACOでの還元率が大幅にアップする特典となっています。

では、より詳しくヤフーカードの魅力を解説していきましょう。

Tポイントがザクザク貯まる!ヤフーカード

| 年会費 | 無料 |

|---|---|

| 申込条件 | 18歳以上の方 |

| 基本還元率 | 通常:1% Yahoo!ショッピング:3%~ |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | 500円(税抜) |

| 家族カード | 無料 |

ヤフーカードは、どこで使ってもTポイントが1%還元で貯まるクレジットカードです。ちなみに、ソフトバンクの料金の支払いでも1%還元となっています。

「それじゃ、特にお得じゃないのでは?」と思ってしまうかもしれませんが、ソフトバンクの回線を契約している人が無料で使える『Yahoo!プレミアム』というサービスも利用すると更にお得なのです。

また、Tポイントは加盟店が非常に多く、コンビニ・外食・日用品・医薬品までTポイントを活用して節約することができます。ここからは、ヤフーカードでソフトバンクの支払いをするメリットをご紹介していきましょう。

還元率は1%&Yahoo!プレミアムが無料で使えて還元率UP

ソフトバンクでもワイモバイルでも携帯料金の支払いでは、1%還元のヤフーカード。特に家族の分、ソフトバンク光も利用しているなどまとまった支払いがある場合に威力を発揮します。

ソフトバンクなどの回線を契約していると、『Yahoo!プレミアム(月額462円)』が無料で利用できるようになるのが大きなメリットです。

- ソフトバンクユーザー:Yahoo!ショッピング・LOHACOで12%~の還元率

- ワイモバイルユーザー:Yahoo!ショッピング・LOHACOで7%~の還元率

- 更に5のつく日は+4%の還元率

他にも漫画や雑誌が読み放題・スマホのデータ保存がも容量無制限でできたりと、便利でお得なメリットが盛りだくさんです。

「今まで楽天やAmazonを使ってたんだけど…。」というあなたも、ソフトバンクユーザーなら同じものがYahoo!ショッピングで買えないかチェックしてみるのがおすすめですよ。

同じ値段ならポイントが超高還元なので、その分確実にお得になるのです。

ヤフーカードがおすすめな人

- Yahoo!ショッピングやLOHACOをよく使う人

- ファミリーマートなどのTポイント加盟店をよく使う人

- ネットショッピングでの還元率にこだわる人

楽天モバイルの携帯料金支払いでおすすめなクレジットカード

楽天モバイルの携帯料金支払いなら、楽天カード系をおすすめします。

楽天カードも楽天デビットカード(VISA・JCB)も通常の決済でも、楽天モバイルの料金の決済でも楽天ポイントが1%以上貯まります。

楽天モバイルを契約していると、楽天市場や楽天トラベルなどの楽天系のサービスで5%~などの高還元でポイントが貯められることが、楽天カードの最も大きなメリットです。

定番の楽天カードはもちろん、クレジットカードが持てない人でも持てる楽天デビットカードでも楽天モバイルの支払いが可能ですよ。

- 楽天カード

- 楽天デビットカード(VISA・JCB)

デビットカードでは携帯料金が支払えないものもありますが、楽天デビットカードは携帯料金の支払いにも利用できるのが便利なポイントになります。

選ぶ基準としては、次のような点を参考にしてくださいね。

- 楽天カード⇒楽天系でのサービスの還元率にこだわりたい人

- 楽天デビットカード(VISA・JCB)⇒使いすぎが気になる・クレジットカードを持てない人

還元率にこだわるなら、楽天カードが有利です。一方で、口座の残高を超えて利用できないデビットカードのシステムが良い人やクレジットカードが持てない人はデビットカードとしては最高レベルの1%還元の楽天デビットカード(VISA・JCB)も候補になります。

では、より詳しく2つのカードのスペックを確認していきましょう。

楽天カード

| 年会費 | 無料 |

|---|---|

| 申込条件 | 18歳以上(高校生除く) |

| 基本還元率 | 通常:1%~ 楽天市場:3%~ |

| 国際ブランド | VISA/MasterCard/JCB/AMEX |

| ETCカード | ・500円(税抜) ※プラチナ会員以上で無料 |

| 家族カード | 無料 |

楽天カードは、楽天市場での利用時に特にメリットを感じられるクレジットカードです。楽天ポイントアッププログラム(楽天SPU)によって、ポイントが効率的に貯められます。

この楽天SPUは条件を達成すると楽天市場でのポイント還元率が上がるのですが、条件に『楽天モバイル』の利用も含まれているのです。後ほど詳しく解説しますね。

楽天スーパーセールやお買い物マラソンなどのポイントアップイベントも多いので、日用品なども楽天市場でまとめ買いするスタイルの方は特にポイントを貯めることができるのです。

楽天カード+楽天モバイル契約で楽天市場での還元率が5%~

まず、楽天ポイントアッププログラムの条件を確認してみましょう。

- 基本ポイント倍率:1倍

- 楽天カード利用:+2倍

- 楽天プレミアムカード・ゴールドカード利用:+2倍

- 楽天銀行口座から楽天カード利用分引き落とし:+1倍

- 楽天モバイル通話SIM利用:+2倍

- 楽天トラベルを月に1度利用:+1倍

- 楽天の保険+楽天カード決済:+1倍

- 楽天電気加入:+0.5倍

- 楽天市場アプリでの買い物:+0.5倍

- 楽天ブックスで月に1,000円以上購入:+0.5倍

- 楽天koboで月に1,000円以上購入:0.5%

- 楽天ブランドアベニュー月1回以上購入:+1倍

- 楽天TVのNBA Specialまたはパ・リーグSpecial加入・更新:+1倍

- 楽天ビューティ月1回1,500円以上利用:+1倍(ネット予約/施術完了の必要あり)

- 楽天証券で月1回500円以上のポイント投資(楽天ポイントコースの要設定):+1倍

⇒合計16倍!

楽天カードを持っていて、楽天モバイルを契約しているという条件なら、確実に楽天市場で5%~の還元率で買い物ができることが分かりますね。

その他の条件として誰でも達成しやすいものとして、『楽天市場アプリでの買い物』があります。更に、楽天銀行口座から楽天カード利用分を引き落とすだけでもポイントアップ対象です。

ここまでの条件を満たすと、6.5%~で楽天市場で買い物が可能です。これは、なかなか見かけない数字ではないでしょうか?

楽天カードは、楽天ポイントにポイントを集約させたい方にぴったりのクレジットカードです。

楽天カードがおすすめな人

- 楽天モバイル利用者

- 楽天市場・楽天トラベルなどの楽天系サービスの利用が多い人

- 高還元にこだわりたい人

- ポイントを楽天ポイントにまとめたい人

楽天デビットカード(VISA・JCB)

| 年会費 | 無料 |

|---|---|

| 申込条件 | 16歳以上の人 |

| 基本還元率 | 1% |

| 国際ブランド | VISA/JCB |

「デビットカードって安心だけどポイントが貯まらない!」あなたは、そんなイメージを持ってはいないでしょうか?

楽天デビットカードは、VISAまたはJCBの国際ブランドが対応している店舗やネットショップでなら1%還元で楽天ポイントが貯められるデビットカードです。

「しっかりポイント還元できるデビットカードが欲しい!」という思いに応えてくれますよ。

16歳以上という条件で作成可能なのも、デビットカードならではのメリットになります。

携帯料金も払えるデビットカード!更に普段使いもしやすい1%還元

デビットカードは、口座に入金してある額の分までしか支払いができないのがメリットであり、デメリットともいえます。

そのため、デビットカードだと支払いができない種類のものも存在するのです。携帯料金などがその一例ですが、楽天デビットカードは楽天モバイルの支払いも可能ですよ。

- クレジットカードを持っていないから携帯料金でポイントが貯まらない

- クレジットカードを持っていないからなんでも現金払いで面倒

上記のような悩みを解決してくれるのが、楽天デビットカード(VISA・JCB)です。

楽天モバイルの支払いでも、還元率1%で楽天ポイントを貯めることができます。海外でもクレジットカードのように利用するならVISA、国内での利用ならどちらの国際ブランドを選んでも不都合はないでしょう。

楽天銀行デビットカードがおすすめな人

- 楽天市場・楽天トラベルなどの楽天系サービスの利用が多い人

- クレジットカードが持てない人

- クレジットカードの使いすぎが心配な人

- 16歳以上18歳未満の人

LINEモバイルはLINEPayカードを使おう!

「LINEPayカードってクレジットカードじゃないよね…?どうやって支払いするんだろう。」

確かにLINEPayカードはクレジットカードではないので、LINEモバイルの支払いのイメージがしにくいですよね。ここからは、LINEPayカードでLINEモバイルの支払いをする手順をまとめます。

まず、LINEPayカードはプリペイドカードといってあらかじめチャージした分だけ使えるタイプのカードです。

銀行口座・コンビニでチャージできるほか、下記の銀行口座なら登録しておけばオートチャージが可能となっています。

- ゆうちょ銀行

- 三菱東京UFJ銀行

- みずほ銀行

- 三井住友銀行

- りそな銀行

- 埼玉りそな銀行

- 横浜銀行

- 伊予銀行

- 滋賀銀行

- 百五銀行

- 福岡銀行

- 親和銀行

- 秋田銀行

- 十六銀行

- 熊本銀行

- 千葉銀行

- 北洋銀行

- 八十二銀行

- 鳥取銀行

- 北海道銀行

- 足利銀行

- 常陽銀行

- 北陸銀行

- 静岡銀行

- 百十四銀行

- 愛媛銀行

- 広島銀行

- 京葉銀行

- 武蔵野銀行

- その他ネットバンク等

残高不足でLINEモバイルの決済ができないということのないように、オートチャージの設定がおすすめですよ。

最大2%還元!LINE Payカード

| 年会費 | 無料 |

|---|---|

| 申込条件 | LINEアカウントを持っている人 |

| 基本還元率 | 0.5%~2% |

| 国際ブランド | JCB |

LINE Payカードは、当初無条件で2%還元が大きなメリットのプリペイドカードでした。しかし、2018年10月は以下のような条件で還元率が決まるシステムとなりました。

シンプルに1ヶ月に残高をどれだけ利用したかで還元率が決まりますよ。

| バッジ | 月間利用額 | 還元率 |

|---|---|---|

| ホワイト | 条件なし | 0.5% |

| レッド | 1万円~5万円未満 | 0.8% |

| ブルー | 5万円~10万円未満 | 1% |

| グリーン | 10万円以上 | 2% |

このポイントプログラムに参加するためには、銀行口座の登録と本人確認が必要です。LINEのアプリから簡単に本人確認ができます。

『LINE公式ブログ』に詳しい方法が記載されているので、LINE Payカードを使う場合には必ず本人確認を行ってポイントが貯まるようにしましょう。

10万円以上の利用で2%還元

LINE Payカードは、最初は0.5%の還元率からのスタートですが、1ヶ月の利用額に応じてポイントが貯まるシステムでしたね。

JCB加盟店であれば、どこでも使うことができますので、積極的に利用してポイント還元率を高めていきましょう。

2%還元を実現するためには、10万円以上の利用が必要になります。還元率にこだわるなら、食費や日用品などの生活費の決済にも使うのがおすすめです。

- 最大の還元率にするためには月10万円以上の利用

- LINEポイントは1ポイント=1円でLINEモバイルの支払いにも使える

- LINEポイントはLINEスタンプなどの購入にも使える

- LINEポイントはコンビニなどのポイントにも交換可能

LINEPayがおすすめな人

- LINEスタンプなどのコンテンツをよく利用する人

- クレジットカードは作りたくない人

- これから格安スマホを検討している人

携帯料金以外にも活用するなら基本還元率が高いクレジットカードがおすすめ!

マネーの博士何も携帯料金だけの為にクレジットカードを利用するのではなく、普段からメインカードとして利用するなら還元率の高いものを選ぶのが賢い使い方と言えるじゃろう。

ウィーちゃん確かに、わざわざ還元率の低いカードを選ぶ理由はないもんね。

「携帯電話会社系のクレジットカードで携帯料金を払って還元率が高いのは、当たり前!色々な用途でしっかりとポイント還元するカードってないのかな?」

近年、高還元カードが続々と登場してきていることから、ユーザー側としてもどうしても目が肥えてきてしまいますよね。

そこで、携帯料金以外でも活用しやすい基本還元率の高いクレジットカードのメリットをまとめていきます。

どれも街でもネットでも使いやすいメリットがたくさんあるクレジットカードですよ。では、早速確認していきましょう。

dカード

| 年会費 | ・初年度:無料 ・2年目以降:1,250円(税抜) ※年1回以上の利用で無料 |

|---|---|

| 申込条件 | 18歳以上(高校生除く) |

| 基本還元率 | 1%~ |

| 国際ブランド | VISA/MasterCard |

| ETCカード | ・初年度:無料 ・2年目以降は年1回以上の利用で無料 |

| 家族カード | ・1枚目:無料 ・2枚目以降:1,080円 |

- 基本還元率1%でdポイントが貯まる

- dカードケータイ補償最大10,000円

- ローソンで5%お得

- ノジマで5%マツモトキヨシで4%お得

楽天カード

| 年会費 | 無料 |

|---|---|

| 申込条件 | 18歳以上の方(高校生除く) |

| 基本還元率 | 通常:1%~ 楽天市場:3%~ |

| 国際ブランド | VISA/MasterCard/JCB/AMEX |

| ETCカード | ・500円(税抜) ※プラチナ会員以上で無料 |

| 家族カード | 無料 |

- 基本還元率1%で楽天ポイントが貯まる

- 楽天市場で3%~還元+豊富なイベントで貯めやすい

- 海外旅行傷害保険利用付帯

ヤフーカード

| 年会費 | 無料 |

|---|---|

| 申込条件 | 18歳以上の方 |

| 基本還元率 | 通常:1% Yahoo!ショッピング:3%~ |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | 500円(税抜) |

| 家族カード | 無料 |

- 基本還元率1%でTポイントが貯まる

- PayPay利用で還元率3%

- Yahoo!ショッピング・LOHACOで3%~還元

- 年間100万円のショッピング保険

REXカード

| 年会費 | 無料 |

|---|---|

| 申込条件 | 18歳以上(高校生除く) |

| 基本還元率 | 1.25% |

| 国際ブランド | VISA/MasterCard |

| ETCカード | 無料 |

| 家族カード | 無料 |

- 超高還元な1.25%でポイント還元

- Jデポにポイント交換をすると請求額から値引き

- 海外旅行傷害保険自動付帯

各携帯電話会社の支払い方法をクレジットカード払いにする方法

ここからは、各携帯電話会社の支払方法をクレジットカード払いに変更する方法を解説します。ネット・電話・ショップなどやりやすい方法で支払い方法を変更することが可能です。

docomoでクレジットカード払いにする方法

docomoの場合は、次の方法で支払い方法をクレジットカード払いに変更することができます。

- インターネット(パソコン・スマホ・携帯電話)

- 電話

- ドコモショップ

インターネットからの手続き方法は以下の通りです。

- パソコン⇒dアカウントが必要

- スマホ・携帯電話⇒ネットワーク暗証番号が必要

dアカウントを持っていない場合は、こちらの『dアカウント発行』ページから発行ができます。

- 『マイドコモ』にアクセスする

- 支払方法の変更を選ぶ

- 支払方法のチェックボックスでクレジットカードを選ぶ

- 画面の指示に従ってカード情報を入力する

- 手続きの受付確認メールを受け取るかどうかを選ぶ

- 内容を確認したら『手続きを完了する』で完了

電話での手続き方法は以下の通りです。ドコモ携帯の場合は、次の番号に電話します。

- 局番なし:151

その他の携帯電話・一般電話からは、次の番号に電話しましょう。

- 0120-800-000

どちらも午前9時から午後8時までとなっています。電話をして請求すると、手続き用紙を郵送してもらえます。郵送した書類がドコモに届き次第、変更となります。

ドコモショップではスタッフに説明してもらえるので、インターネットでの手続きを試してみたけれどうまくいかなかった場合などにおすすめです。

お近くのショップに変更予定のクレジットカード・免許証やマイナンバーカードなどの本人確認書類を持参して手続きをしましょう。

auでクレジットカード払いにする方法

auの場合、クレジットカード払いの手続きの方法は以下の方法から選べます。

- インターネット(パソコン・スマホ・携帯電話)

- 電話

- auショップ

パソコン・スマホからの場合は、『My au』から手続きを行います。

パソコンからの手続きの場合、最初にau ID(電話番号)とパスワードでログインすると、『2段階認証』といってスマホにメールが届きます。

届いたURLにアクセスして、同意するとパソコンから手続きを進められますよ。

- 電話番号が複数ある場合、変更したい電話番号をプルダウンメニューから選ぶ

- 希望の支払方法で『クレジットカード』を選ぶ

- 注意事項を呼んで次へ進む

- カード番号・有効期限・セキュリティコードなどの必要情報を入力

- 変更内容を確認して完了

au携帯電話(ガラケー)の場合は、以下の順番でメニューを選択してくださいね。

- EZWebを開く

- au oneトップ または トップメニュー

- My au

- 申し込む/変更する

- 支払い方法変更

アクセスしたら、後は画面の指示通りにクレジットカード番号などの必要情報を入力してくださいね。

KDDIお客さまセンターに電話をすることで、クレジットカード払いへの変更に必要な書類を送ってもらうこともできます。

au携帯電話からの発信は、以下の番号です。

- 電話番号:157(局番なし)

その他の携帯電話・一般電話からの発信は、以下の番号になります。

- 0077-7-111

つながらない場合:0120-977-033

電話での手続きは午前9時~午後8時となっています。

auショップで手続きを行う場合は、変更予定のクレジットカードと免許証・マイナンバーカードなどの本人確認書類を用意して手続きを行いましょう。

SoftBankでクレジットカード払いにする方法

SoftBankの場合、次の方法でクレジットカード払いに変更することが可能です。

- MySoftBankから(パソコン・スマホ・携帯電話)

- 郵送

- ソフトバンクショップ

MySoftBankでの手続きは、いつでも好きな時にできるので一番おすすめの方法になります。

- 『MySoftBank』にアクセス

- 携帯電話番号とパスワードでログイン(Yahoo!JAPAN IDでもOK)

- メニュー⇒支払方法の順に進む

- カード番号・有効期限・セキュリティコードなどの必要情報を入力

- 確認して完了

郵送でも手続きは可能ですが、郵送する書類は、ソフトバンクショップに置いてあります。そのため、その場でソフトバンクショップで手続きまで済ませてしまった方が楽かもしれませんよ。

ソフトバンクショップで手続きをする場合は、変更予定のクレジットカードと免許証・マイナンバーカードなどの本人確認書類を用意して手続きを行ってくださいね。

楽天モバイルでクレジットカード払いにする方法

楽天モバイルでは、『楽天モバイル メンバーステーション』から支払方法のクレジットカード払いに変更手続きをすることができます。

- 『楽天モバイル メンバーステーション』にアクセス

- 『クレジットカードの登録・変更』に進む

- 画面の指示に従って変更したいクレジットカードの情報を入力

手元にクレジットカードさえ用意しておけば、楽天会員IDで簡単にログインして手続きを進めることができますよ。

LINEモバイルの支払い方法を変更する方法

LINEモバイルでは、公式サイトのマイページから支払い方法を変更することが可能です。

- 『マイページ』にログイン

- 『支払方法』の項目から画面に従ってクレジットカード情報を登録

気を付けたいポイントとしては、以下の期間は支払い情報の変更ができないという点が挙げられます。

- 毎月3日0:00~6日8:00迄

- 15日0:00~16日8:00迄

この期間をさけてクレジットカード情報の登録を行うようにしてくださいね。

携帯料金の支払いをクレジットカード払いと口座振替ではこれだけの差が生まれる!

マネーの博士ここまでで充分伝わったと思うが、クレジットカードと口座振替で年間どれほどの差が出るのかを知っておくのは重要じゃよ。

ウィーちゃん口座振替だと一切なにもないから、すごい差が出そう…。

「クレジットカードがお得なのは分かったけど、どれくらい1年間で差が出るの?」

ここからは、よくある携帯料金を例にしてどれだけクレジットカード払いと口座振替で差が出てくるのかを計算してみましょう。

携帯料金は、無料通話の設定やデータ通信料によって決まってきます。また、携帯会社によって若干の差がありますね。

計算しやすく実際の数字に近いので、次のような条件でシミュレーションしてみましょう。

- データ通信をあまり使わない人:5,000円

- データ通信をよく使う人:10,000円

還元率1%の場合

では、還元率1%のクレジットカードで携帯料金を支払った場合のシミュレーションです。

| 月額5,000円 | 月額10,000円 | |

|---|---|---|

| 1か月あたりのポイント | 50ポイント | 100ポイント |

| 1年あたりのポイント | 600ポイント | 1,200ポイント |

ウィーちゃんこれからずっと支払い続けていくことを考えると、年間1,200ポイント(1,200円分)は大きいよね。

マネーの博士そうなんじゃよ。携帯料金は今だけじゃなく、今後もずっと支払うことになるからこそ早めにカード払いにしておきたいのぉ。

口座振替で何もポイントが付かない状態と比べると、次のような差が出てくることが分かりましたね。

- 月額5,000円⇒600円相当

- 月額10,000円⇒1,200円相当

dカード GOLDなど還元率10%の場合

dカード GOLDに代表されるような10%還元の超高還元の場合はどうなるでしょうか。計算してみましょう。

| 月額5,000円 | 月額10,000円 | |

|---|---|---|

| 1か月あたりのポイント | 500ポイント | 1,000ポイント |

| 1年あたりのポイント | 6,000ポイント | 12,000ポイント |

マネーの博士dカード GOLDすごい…!

口座振替で何もポイントが付かない状態と還元率10%で比べると、もはや衝撃といったレベルの差が出てきます。

- 月額5,000円⇒ 6,000円相当

- 月額10,000円⇒12,000円相当

ただし、少し気を付けたいポイントとして、dカード GOLDの場合は年会費が10,000円(税抜)必要になるというところです。

前半の『docomoの携帯料金支払いでおすすめなクレジットカード』の項目で、『どれくらいの利用料からdカード GOLDがお得になるのか?』というボーダーラインもご紹介しています。

高還元&年会費有料のクレジットカードを検討する場合は、自分の月々の利用額と見合っているかどうかチェックするのもお得になるために大切なポイントですよ。

欠かさずチェック!携帯料金をクレジットカード払いで行う際の注意点とデメリット

マネーの博士携帯料金をクレジットカードで支払うメリットは大きいが、念の為注意点も紹介しておこう。

携帯料金をクレジットカード払いに変更する前に、注意点やデメリットを確認しておくことが大切です。

今からご説明する注意点やデメリットさえ確認しておけば、不安なく支払いをすることができますよね。

大切なポイントがいくつかありますので、しっかり確認しておきましょう。

携帯料金をクレジットカード払いする際の注意点

携帯料金をクレジットカード払いする場合、とにかく気を付けなければいけないのが『支払いができなかった』ということのないようにする点です。

もちろん、口座振替でもどんな支払方法でも、期日にお金を払うのは当たり前のことですよね。

でも、携帯料金の場合、本体を分割払いしている場合は特に注意が必要になります。

上記を踏まえて、次のようなポイントには十分注意してくださいね。むしろ、次のポイントに注意すれば携帯料金のクレジットカード払いで困ることはないでしょう。

- クレジットカードの支払い口座には確実に入金

- カード番号が変わったらすぐに手続き

- 有効期限切れにならないように有効期限を確認

クレジットカードの支払い口座には確実に入金

クレジットカードを使う基本として、『確実に引き落とし日に残高不足を起こさないようにする』というものがあります。

『そういう契約だから当たり前!』というのは、もちろんなのですが、これには信用情報というものが関係しています。

クレジットカード会社は、新しく会員になる人がきちんとお金を返せる・支払いができるかどうかを審査しますよね。これは、客観的なデータに基づいて行われます。

この客観的なデータというのが、クレジットカード会社などが加盟している『信用情報機関』にストックされている信用情報です。

- クレジットカード会社は審査に信用情報を利用する

- 信用情報にはクレジットカードや分割払いの利用履歴などが載ってい

ウィーちゃん信用情報に傷を付けちゃうのはもったいないよね。

順調にクレジットカードの支払いを続けるなどしていると『支払いができている』というマークが信用情報に記録されます。反対に支払いが滞ると、そのこともマークで記録されるのです。

携帯料金の場合、端末の代金を分割払いすることも多いですよね。この場合に口座残高不足で支払いが滞ってしまうとどうなるのでしょうか?

- 端末代金の分割払いの滞納

- クレジットカード利用代金の滞納

二つの意味で信用情報にネガティブな情報が載ってしまいます。これは、他のクレジットカード審査やローンの審査に悪影響を与えます。そうならないためにも、口座の残高には十分に気を配ってくださいね。

万が一クレジットカードの支払時に残高不足に陥ってしまった場合の対処法は『クレジットカードの支払い口座が残高不足になった時の注意点とするべき事』の記事で詳しく解説しています。

クレジットカードの支払い口座が残高不足になった時の注意点とするべき事

クレジットカードの支払い口座が残高不足になった時の注意点とするべき事

カード番号が変わったらすぐに手続き

クレジットカードで携帯料金が支払えないケースは、残高不足だけではありません。

盗難・紛失などでカードを再発行した場合なども、カード番号が変わりますよね。その場合にも、携帯会社側の支払い方法の設定で新しいクレジットカード番号に変更する必要があるのです。

マネーの博士洗替と言って、カード会社が自動で手続きをしてくれる場合もあるぞ!

カード番号が変わったら、速やかにインターネットでの手続きもしくはコールセンターに連絡するなどしましょう。

有効期限切れにならないように有効期限を確認

ほとんどのクレジットカードの場合、有効期限の1ヶ月前くらいになると新しいクレジットカードが送られてきます。

新しいカードが届いたら、古いカードを処分しつつ、携帯料金の支払い情報に登録してあるクレジットカードの有効期限を新しいものに変更しましょう。

また、クレジットカードの更新が見送られて新しいカードが届かない場合なども支払方法を変更する必要があります。

クレジットカードの有効期限や更新については以下の記事で詳しく紹介しています。

クレジットカードの更新は自動で行われる!更新のタイミングで気をつけたい事まとめ

クレジットカードの更新は自動で行われる!更新のタイミングで気をつけたい事まとめ

クレジットカード払いのデメリット

携帯料金のクレジットカード払いは、ポイントが貯まって節約につながるなど、多くのメリットがあることが分かりました。

反面、クレジットカード払いにすることで次のような点がデメリットがある為、事前に注意しておきましょう。

- カード番号が変わった場合に手続きしないと滞納になる

- カード有効期限切れのままにすると滞納になる

- クレジットカード解約時に支払方法を変更する必要がある

- 利用限度額を圧迫してしまう

どのデメリットも少し気を付けるだけで解消できるものばかりです。実際にその時になって困らないように『今』確認しておきましょう。

カード番号が変わった場合に手続きしないと滞納になる

クレジットカードが盗まれた、なくしたという場合に、カード会社に申し出ると今までのカードを利用停止してくれます。

それと同時に、新しいカードを発行してくれますが、その時にカード番号が変更になるのです。カード番号・有効期限・セキュリティコードが分かってしまうと、悪用のおそれがあるからですね。

上記のようにクレジットカード番号が変わった場合に、速やかに手続きをしないと携帯料金の引き落としができないという事態になってしまいます。

カード有効期限切れのままにすると滞納になる

クレジットカードには、有効期限があります。ちゃんとチェックしていますか?

たいていのカード会社の場合、有効期限が切れる前に新しいクレジットカードを送ってくれます。カード番号も変わりません。この場合は心配しなくて大丈夫ですよ。

しかし、クレジットカードの有効期限を迎える前にカード会社は今までの利用実績(支払いの遅れが頻繁にないかなど)も含めて、新しいカードを送るかどうかの審査をしています。

また、全くクレジットカードを使っていない場合もカード会社にとって赤字になるため、更新を見送られる場合もあります。審査の結果としてクレジットカードの更新が見送られた場合、有効期限を迎えると、そのクレジットカードは無効となるのです。

無効となったクレジットカードの番号を支払い情報として登録したままでいると、支払いが延滞となってしまいます。

クレジットカード解約時に支払方法を変更する必要がある

「今のクレジットカードの還元率って微妙だな…。」などと今持っているクレジットカードを解約することがありますよね。

その場合、先に携帯料金の支払い方法を変更しておきましょう。

先に携帯料金の支払方法を解約予定のカード以外の方法に変えておかないと、決済ができなくなってしまいます。その結果、携帯料金が滞納となってしまうのです。

端末代金の分割払いはローンと同じ扱いなので、信用情報にも悪影響を与えてしまうので特に注意しましょう。

利用限度額を圧迫してしまう

利用限度額に余裕のある方は、この項目は気にしなくて大丈夫です。

しかし、次のような人は注意が必要になります。

- 利用限度額が10万円や20万円など低めの場合

- リボ払いなどで利用限度額までの余裕が少なくなっている場合

クレジットカードで携帯料金を支払っている以上、利用限度額をオーバーしてしまうと支払いができません。

また、携帯料金の分だけ毎月利用限度額が圧迫されます。大きい買い物をクレジットカードでする場合に、余裕があるかどうか検討しておく必要があるでしょう。

携帯料金のクレジットカード払いQ&A

初めて携帯料金をクレジットカードで支払うという場合、「これってどうなのかな?」と疑問に思うこともありますよね。

ここでは、初めて携帯料金をクレジットカードで払う場合に疑問に思いやすいポイントをQ&A形式でまとめました。ぜひ、設定する前に参考にしてくださいね。

携帯料金を店頭でクレジットカード払いは可能?

原則として可能です。対応しているクレジットカードの種類はキャリアごとに違うので、確認しておくのがおすすめです。

請求書が手元にない場合など、携帯料金を店頭で支払わなくてはいけない時には、キャリアのショップに支払いに使いたいクレジットカードを持参しましょう。

携帯料金を分割払いすることは可能?

携帯端末の分割払いは、ほとんどの人が利用しているでしょう。しかし、携帯料金(利用料)の分割となると契約中は原則不可能です。

もし、お金に困ってしまって延滞せざるを得ない状況なら、次の方法を検討しましょう。

- 回線を一度解約して分割払いをする

- クレジットカードのリボ払いなどで分割にする

リボ払い専用カードはどうなる?

リボ払い専用カードは、毎月の支払いがほぼ一定になるタイプのクレジットカードですね。

ここで気を付けておきたいのは、毎月いくらの支払いが設定されているかです。

例えば毎月5,000円の支払いに設定していた場合、携帯料金が9,000円なら4,000円分が繰り越しとなってしまいます。これではいつまでも払い終わらない、というようなことになってしまうのです。

そうならないために、携帯料金の支払いにはリボ払い専用カードを使わないか、余裕を持った毎月の支払額に設定をしなおすなどの対策をしましょう。

デビットカードでも携帯料金は支払える?

大手キャリアのdocomo・au・SoftBankともにデビットカードでの支払いに対応しています。

デビットカードの種類によってはデビットカード側が対応していない場合があります。

携帯料金の支払いに対応したデビットカードであれば、デビットカードでも携帯料金を支払うことが可能です。

家族全員分の携帯料金を一つのクレジットカードで支払うことは可能?

原則として、クレジットカードの名義人の家族(親・子・配偶者・同居親族)なら一つのクレジットカードでまとめて携帯料金を支払うことができます。

ただし、クレジットカード名義人本人が申し込むことが必要です。

携帯料金をクレジットカード払いにしたらいつから適用される?

基本的には、クレジットカード払いを設定した翌月からの適用となります。

手続きの締め切り日が携帯会社によって差がありますので、あらかじめ手続きの締め切り日を確認しておくのがおすすめです。

クレジットカードの限度額を超えた場合、決済される?

クレジットカードの限度額を超えた場合には、決済されません。

つまり、携帯電話の料金や本体の分割払い分が未納(延滞)になってしまいます。特に本体の分割払いは、信用情報(クレジットカードやローンの審査に影響する情報)に悪影響を与えるので、注意が必要です。

携帯料金はクレジットカード払いで行おう!

ここまでお付き合いいただいたあなたは、「携帯料金は絶対にクレジットカードで払った方が節約になるんだな…。」と納得していただけたことと思います。

口座振替では何もポイントが付かないのがデメリットですが、クレジットカードを使えばポイント還元分だけ確実にお得&節約になるのです。

最後に、ここだけ読めばあなたの使っている携帯会社と相性のよいクレジットカードが分かるように『携帯会社・クレジットカード』のベストマッチな組み合わせをご紹介します。

- docomo⇒dカード GOLD

- au⇒au WALLETクレジットカード

- SoftBank⇒ヤフーカード

- 楽天モバイル⇒楽天カード

- LINEモバイル⇒LINE Payカード

この他にも、どこでも高還元の無料クレジットカードなどもいくつかご紹介しました。ぜひ、あなたにとって使い勝手の良い携帯料金用のクレジットカードを見つけてくださいね。

毎月必要となる携帯料金。これからは、クレジットカードで支払って節約の味方にしていきましょう。

マネーストアの管理人であるワシは、節約やポイント還元が大好きなんじゃよ。もちろん得することが大事じゃが、損をしないことが最も大事だと考えておる。ぜひ当サイトを参考に、少しでも豊かになることを祈っておるぞ。