dカードもそのままで十分お得感のあるカードですが、「そろそろゴールドカードもいいなぁ」という方におすすめなのがdカード GOLD 。

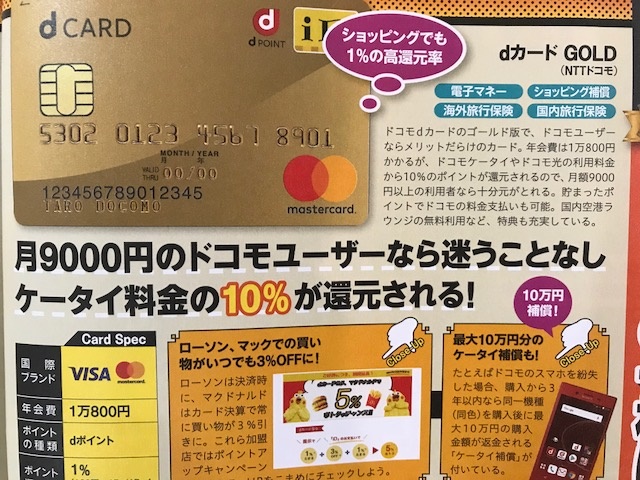

dカード GOLDなら国内の空港ラウンジが使えたり、ドコモの光や携帯料金の還元率が10%(1,000円毎に100ポイント)であったり、補償がかなり手厚かったりと特典がたくさんあるカードなのですが、ゴールドだけにやはり気になるのが審査の厳しさですよね。

※ 端末等代金分割支払金・各種手数料など一部の料金はポイント進呈の対象外

結論を言うと、dカード GOLDの審査は他のゴールドカードと同様にやさしいということはありません。

ただ、ドコモユーザーにはメリットが多くあるため、申し込みにチャレンジする価値は大いにあります。

実際に大手のクレジットカード専門雑誌にも、ドコモユーザーなら迷うことはないというほど特集されているカードです。

大手雑誌でもオススメカードとして紹介されています!

大手雑誌でもオススメカードとして紹介されています!そんなdカード GOLDの審査について、クレジットカードの審査は公開されているわけではない為、確実に審査に通過する方法は明確に把握することができませんが、優れた属性の方以外(専業主婦など)にも実際にdカード GOLDの審査に通っている方は多くいます。

- 会社員:◯

- 主婦(専業主婦含):◯

- 学生:×

ここでは、そんなdカード GOLDの審査の厳しさや、審査基準について徹底的に解説していきます。

先程も記載したように、dカード GOLDの審査は過去に滞納などのトラブルがなければ特に心配ありません。

審査の心配をしてもしょうがない!

審査の心配をしてもしょうがない!

dカード GOLDの審査難易度は厳しい?!知っておきたい審査・申込み条件

| 基本還元率 | 通常:1.0%~ ドコモ料金/ドコモ光:10.0% ※利用料金1,000(税抜)毎に100ポイント |

|---|---|

| 年会費 | 11,000円(税込) |

| 国際ブランド | VISA/MasterCard |

| ETCカード | 無料 |

| 家族カード | 1枚目無料 |

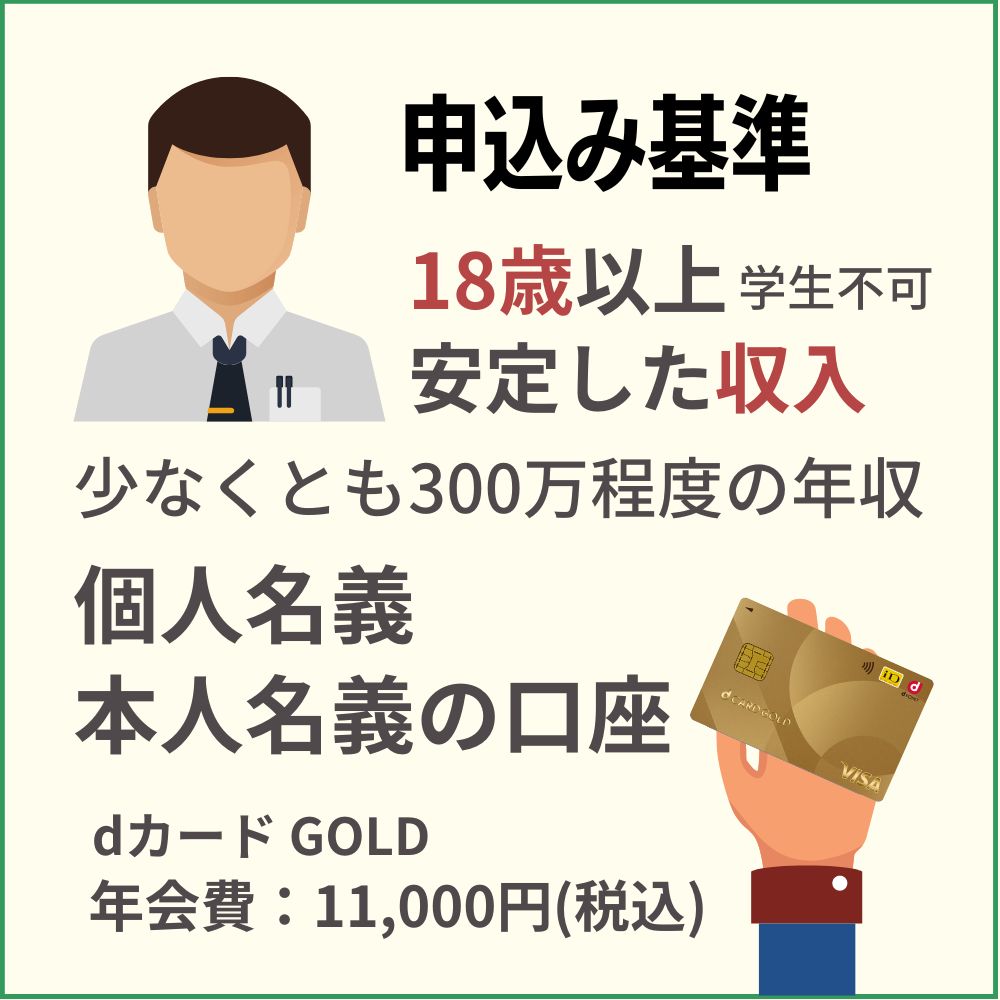

dカード GOLDは、18歳以上で安定した収入がある方でないと審査に受かることができません。

まずはdカード GOLDの申込み対象を確認しておきましょう。

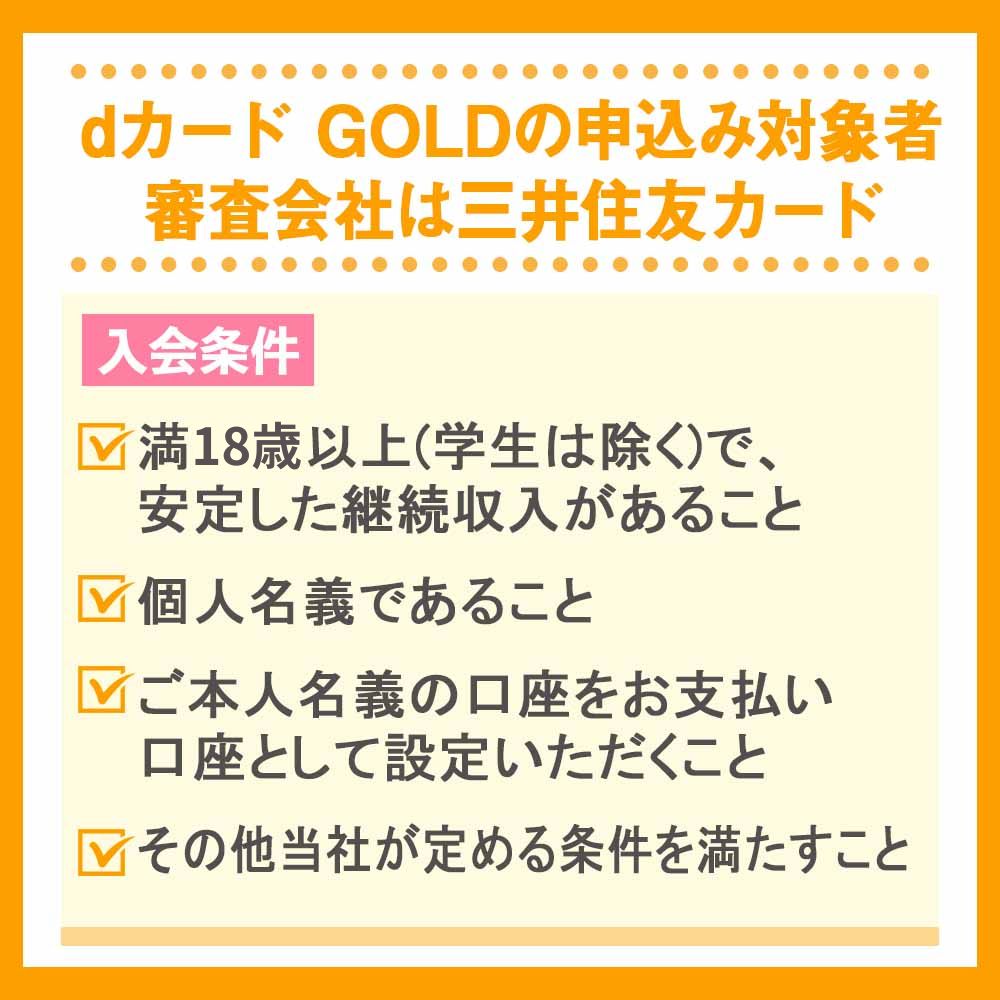

dカード GOLDの申込み対象者|審査会社は三井住友カード

三井住友は比較的厳格でも、dカード系はまた別!

三井住友は比較的厳格でも、dカード系はまた別!dカード GOLDの審査はドコモが行っているわけではなく、審査会社は三井住友カードとなっています。

ここで改めてdカード GOLDの申し込み対象者、基準について解説していきましょう!

dカード GOLDの申込み基準|審査前にチェックしよう!

そもそも、dカード GOLDの申込み基準はどうなっているのでしょうか。

そもそも、dカード GOLDの申込み基準はどうなっているのでしょうか。

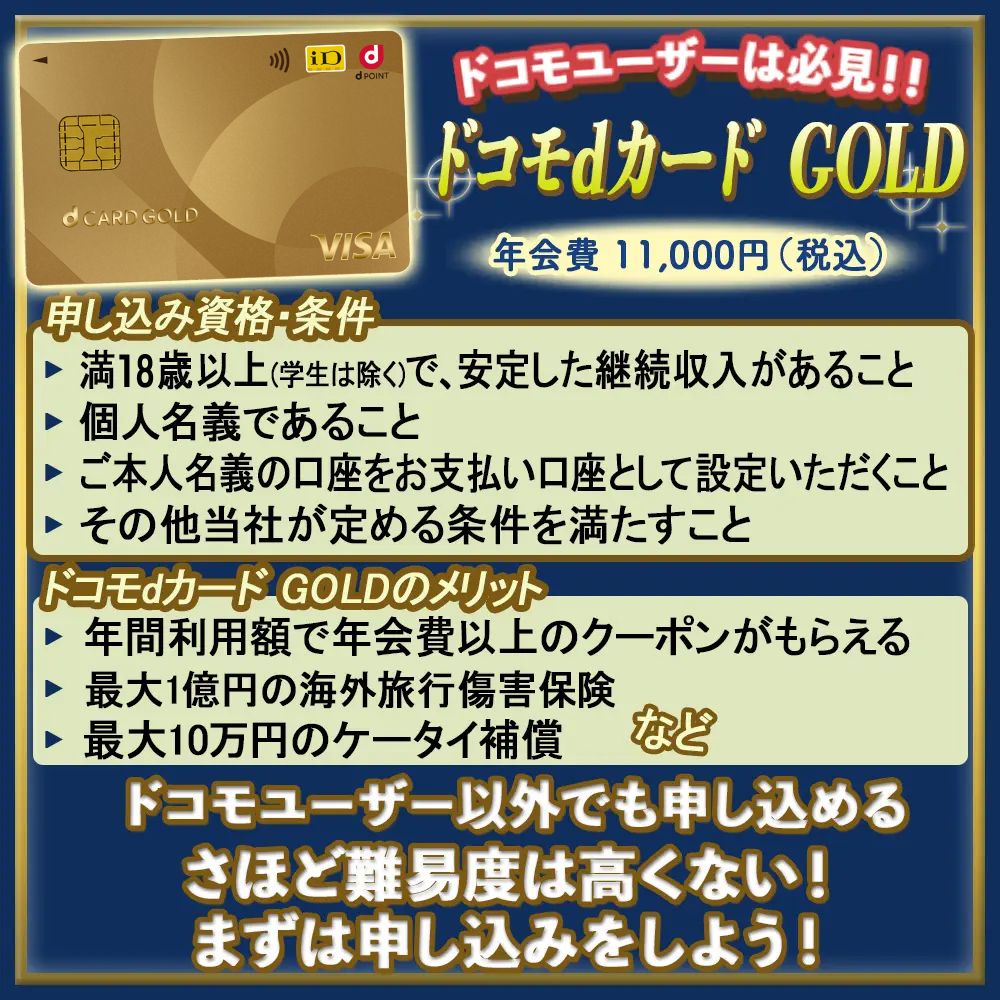

『公式ホームページ』を覗いてみると、入会条件として以下のような記載があります。

- 満18歳以上(学生は除く)で、安定した継続収入があること

- 個人名義であること

- ご本人名義の口座をお支払い口座として設定いただくこと

- その他当社が定める条件を満たすこと

18歳以上、個人名義、本人名義の口座という条件はシンプルでわかりやすいですが、安定した継続収入という点と、その他当社が定める条件という部分の詳細が気になるところですよね。

特に収入面は、一体いくらくらいあれば安心できるのでしょうか。

dカード GOLDへの入会に必要な年収額

dカード GOLDへの入会に必要な年収額ですが、以下のような項目をヒントにすることができます。

- dカード GOLDは18歳〜申込みができる

- dカード GOLDの年会費は11,000円(税込)

年齢や年収の基準(少なくとも300万程度)を満たし、以下のようなポイントにも配慮した上で、dカード GOLDにエントリーするのがおすすめですよ。

- 携帯電話の分割料金の支払いや、他のクレジットカードの支払いに遅れない

- エントリーする際には、個人情報や勤務先情報などについて虚偽の申請をしない

- 他のクレジットカードを同時に複数枚申込みしない

dカード GOLDの審査はパートや主婦でも申込みができる!

学生はNGだが主婦はOK!

学生はNGだが主婦はOK!「え、パートや主婦でも申込みができるの?」と瞳を輝かせている方もいるかもしれませんね。

確かに公式ホームページの入会条件には、正社員として雇用されていなければならないといった記載はありません。

先ほど年収の話で300万円以上は提示したいと記載しましたが、これはあくまで1つの目安であり、美しいクレヒスを構築できている方や、長年ドコモの端末を契約している方であれば、年収が低くとも審査が有利に働くのでしょう。

ちなみに、主婦の方についてですが、Twitterにはこんな呟きも見られます。

やった~~~🙌🙌🙌

dカードGOLDの審査通ったっぽい😄🎶

届くの楽しみ(*˘︶˘*).。.:*♡

ちなみに今月22日で今日契約中になったから、専業主婦で申し込みした割には、まぁまぁ早い? pic.twitter.com/fe67mXflck— しろくま (@sirokuma_work) February 26, 2019

「なぜ専業主婦がゴールドカードの審査に通過できるの?」と不思議に思われるかもしれませんが、専業主婦は配偶者に継続的な収入があれば特に問題なく審査をクリアする可能性があります。

必ずしも、申込者自身が勤務していなければならないということではなく、世帯収入が安定していれば、堂々と審査に臨めるということですね。

どうしても審査が不安なら家族カードを発行するという方法もある

「配偶者に収入はあるけどやっぱり審査は不安!」

このように思われる方は、家族カードとして発行してみるのが良いでしょう。

ご覧の通り、本カードと家族カードでは、求められる年会費が全く違います。

- 本会員:11,000円(税込)

- 家族会員:無料(2人目以降は税込1,100円)

これなら審査もかなり緩やかになりそうですね。

なお、dカード GOLDの家族カードは、dカード GOLDを発行するタイミングで、同時に申込み手続きをすることができます。

少しでも手間を省きたい方はぜひ、本カードのエントリーと共に、家族カードの入会手続きも済ませてしまいましょう。

大学生がdカード GOLDの審査に受かるのは厳しい!

もし、18歳以上の大学生でアルバイトなど既に仕事をしている場合には、学業と仕事のどちらが本業かがポイントになります。

もちろん、dカード GOLDの審査の具体的な条件は非公開ですので、確実に受からないとはいい切れませんが、基本的に大学生、短大、専門学校に通っている間は審査に受かることは難しいでしょう。

dカード GOLDの審査に不利になるポイント

dカード GOLDは比較的審査に厳しくないとは言え、ゴールドカードということもあり、通常のカードよりも審査は厳しいためより注意する必要があります。

dカード GOLDは比較的審査に厳しくないとは言え、ゴールドカードということもあり、通常のカードよりも審査は厳しいためより注意する必要があります。

まず、これはdカード GOLDに限ったことではありませんが、ゴールドカードは年会費が高めであることを見ればわかるように、通常のカードに比べ所得が高い方向けのクレジットカードです。

そういった理由で一般的にゴールドカードの審査は通常のカードよりも厳しくなっています。

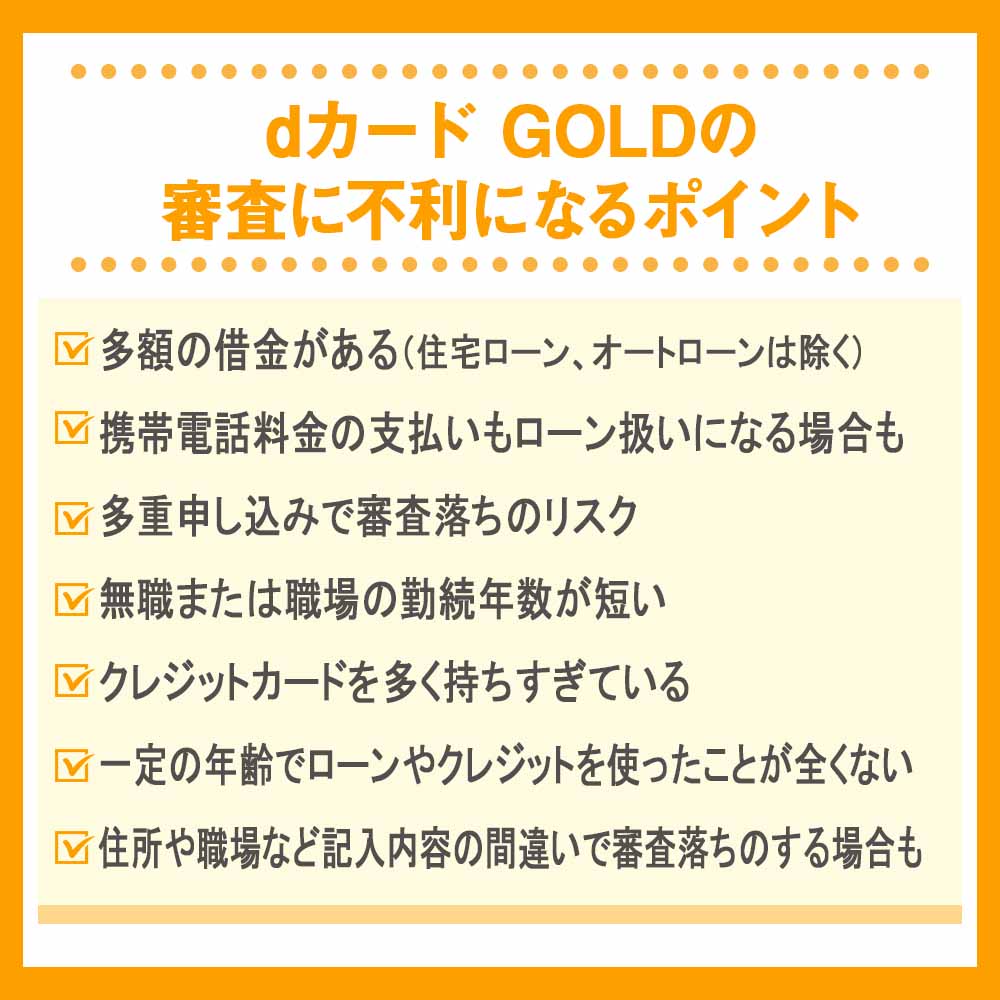

特に以下のようなことは審査に悪影響を与えるので十分に注意しましょう。

- 多額の借金がある(住宅ローン、オートローンは除く)

- 過去にローンやクレジットで支払いの遅れがあった

- 携帯電話料金の支払いが遅れた、または滞納している

- 他のクレジットカードの審査が終わらないうちに申し込んでいる

- 無職または職場の勤続年数が短い

- クレジットカードを多く持ちすぎている

- 一定の年齢をすぎてローンやクレジットカードを使ったことが全くない

- 住所や職場など記載内容の間違い

それでは、上記の審査チェックポイントについて順番に解説していきます。

借金やローン・クレジットの支払いの遅れがあると審査に不利

クレジットカードの審査は信用情報機関からの情報によって行われるので、借金やローン、クレジットカードの支払い状況はすぐにわかってしまいます。

信用情報機関とは、クレジットカード会社やローン、消費者金融などお金を貸す事業をしている会社が登録しており、情報はすべて共有されているので、クレジットカードの申込みの際に嘘の情報を書いたとしてもすぐにバレてしまうのです。

クレジットカード会社が、審査の参考にする信用情報機関は主に3つです。

一般的にクレジットカード会社はCICとJICCの2つに登録しています(CICのみに登録しているカード会社も有り)。

KSCは銀行系のカード会社(銀行が発行しているクレジットカード会社)が登録していることが多い信用情報機関です。

それでは、一番登録しているカード会社が多いCICを例にとって、主にどのような情報がどれくらいの期間保存されるのか説明していきます。

| CICに記録される情報 | 情報が保存される期間 |

|---|---|

| クレジットカードの申込み履歴 | 申込み日から6ヶ月間 |

| クレジットの支払い状況 (延滞、残りの負債なども含む) |

契約が終わってから5年間 |

| ローンの支払い状況 (延滞、残りの負債なども含む) |

契約が終わってから5年間 |

| 自己破産 | 免責を受けてから5年間 |

クレジットカードの支払い状況は、カード会社との契約が終わってから5年間残るため、過去に支払いの遅れや滞納があると、審査にマイナスとなってしまうのです。

ローンも同じで、計画通り支払っているなら問題ありませんが、延滞や滞納があると審査に不利になるので、日ごろから決められた日にきちんと支払うようにしましょう。

信用情報で重要なクレジットヒストリーについては『クレジットヒストリーとは?クレヒスの作り方とかかる期間』の記事で更に詳しく解説しています。

携帯電話料金の支払いもローン扱いになる場合も

意外に滞納しがちな人が多い

意外に滞納しがちな人が多い携帯電話を契約する時に機種代金を分割で支払っているとローンと同じ扱いになるので、支払いの遅れがあるとdカード GOLDの審査に不利になります。

新規や機種変更で携帯電話を契約する時に、機種代金を分割で払い月々の携帯電話利用料金と合わせて払っている場合、機種本体をローン(分割払い)で購入しているのと同じです。

そのため、携帯料金を期日までに支払わないとローンの延滞となってしまいます。

dカード GOLDを契約するので、ドコモの利用料金をしっかり払っていないと審査の際にマイナスになる可能性が高いため、機種代を含まない携帯電話料金も毎月決められた日までに払いましょう。

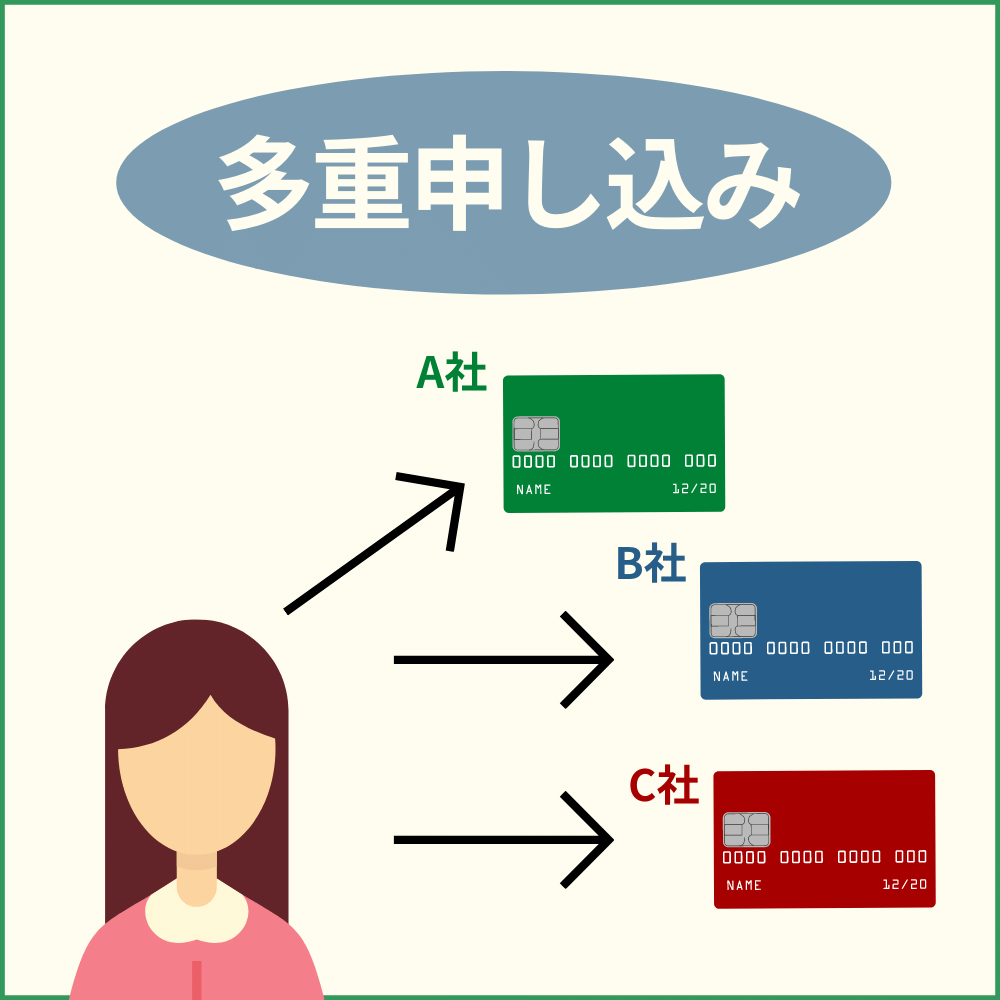

多重申し込みで審査落ちのリスク

一度に大量のカード申込はNG行為!

一度に大量のカード申込はNG行為!他社のクレジットカードの審査中に別のカードを申し込むと『多重申し込み』といい、どちらの審査も落ちる危険があります。

収入面などで自信があっても、dカード GOLDはゴールドカードで通常のカードより審査が厳しいので、多重申し込みは絶対にしないでください。

他社のクレジットカードの審査が終わってから、数ヶ月(自信のない方は信用情報機関の記録が切れる半年)経った後にdカード GOLDを申し込むようにしましょう。

無職または職場の勤続年数が短い

無職や職場の勤続年数が短いとdカード GOLDの審査に不利になる場合があります。

無職や職場の勤続年数が短いとdカード GOLDの審査に不利になる場合があります。

まず、無職では条件を満たしていないので申し込みをすることができません。

また、仕事をしていても、現在の職場の勤続年数が短いとカード会社もこの先も安定した収入が確保できるのかと思ってしまいます。

勤続年数が短い場合は、もう少し期間を開けてから申し込むか、後ほど詳しく紹介しますが、まずは通常のdカードを申し込んだ後にdカード GOLDにグレードアップするという手もあるので焦らずに対策をたててください。

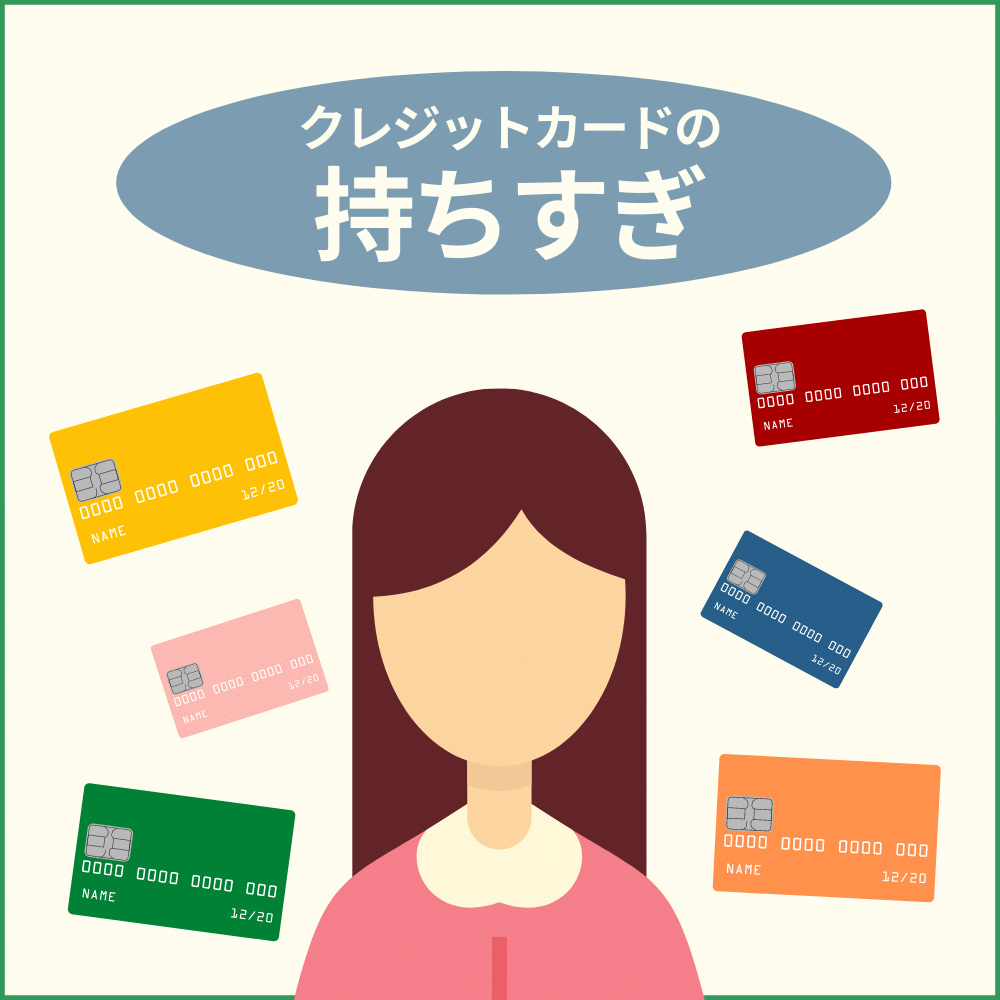

クレジットカードを多く持ちすぎていると思わぬ弊害が

自社のカードを使ってくれないんじゃないかと思われる可能性も

自社のカードを使ってくれないんじゃないかと思われる可能性もクレジットカードを申し込んだという情報は信用情報機関に半年間残るため、半年間の間にあまりに多くのカードを作ってしまうと、審査にマイナスになることがあります。

信用情報機関(CIC、JICC、KSC)の情報もそれぞれ共有されているため、クレジットカードを作ったという記録が半年間、カード会社の審査の判断材料になるのです。

その際に、あまり数が多いとお金に困っているという印象を持たれることがあるのです。

さらに、それぞれのカードにキャッシング枠がついていた場合、『総量規制』といい年収の3分の1以上借りられないという法律に引っかかるため、持っているカード全部の合計のキャッシング枠がすでに一杯になっている可能性もあります。

不要なカードは解約するか、使う予定がなければキャッシング枠を減額または無くしておきましょう。

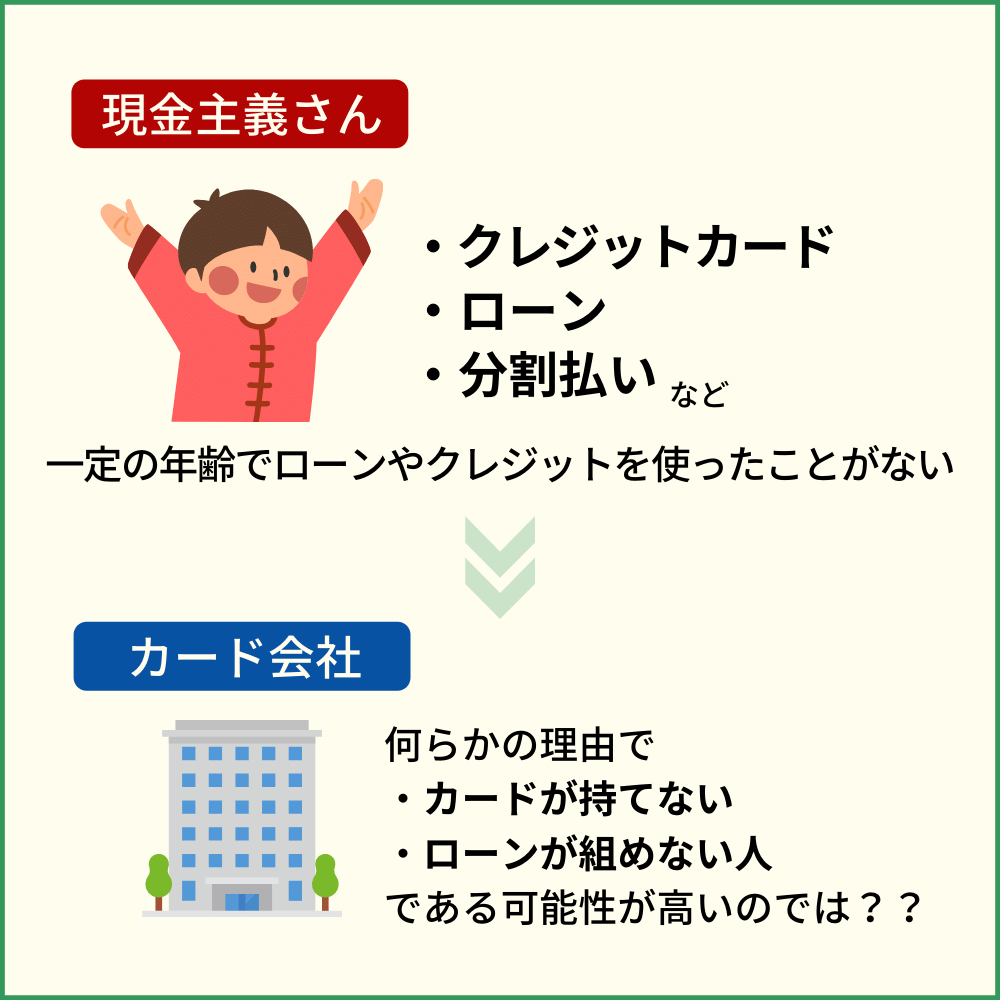

一定の年齢でローンやクレジットを使ったことが全くない

ローンやクレジットカードの利用情報はすべて信用情報機関に記録されますが、利用情報が一切ないと審査の際に判断材料がないので、審査に落とされてしまうことがあります。

ローンやクレジットカードの利用情報はすべて信用情報機関に記録されますが、利用情報が一切ないと審査の際に判断材料がないので、審査に落とされてしまうことがあります。

現金主義で一切クレジットカードやローンを使わないという方も、実はdカード GOLDの審査には不利なのです。

一定の年齢を過ぎてもクレジット・ローンの利用履歴がない方を『スーパーホワイト』と言い、カード会社から審査の際に「今まで何か問題があったのでは?」と不審に思われてしまうことがあります。

スーパーホワイトについて知りたい方は『現金主義に終止符を!スーパーホワイトはローンやクレジットカードの審査も通らない!?』の記事を参考にしてください。

何故かと言うと、信用情報機関に保存されるローンやクレジットカードの利用履歴、自己破産などの金融事故には保存されている期限があり、その期限をすぎると記録はなくなるのです。

例えば、自己破産をして全くカードを作れなかったという場合も5年から10年経てば全く信用情報機関に記録がない状態となり、現金主義で一切ローンやクレジットカードを使ってこなかった人と審査の際に見分けがつきません。

自己破産の場合、CICとKSCの情報保有期限は5年ですが、KSCには10年記録が残るためカード会社が審査の際に照会する信用情報機関によって、審査の結果が変わります。

一般的には30代になっても、ローンやクレジットカードの利用実績が全くないと審査に不利だと言われています。

スーパーホワイトの方は、dカード GOLDに申し込む前に、まずは以下のような方法でローンの利用実績(信用情報機関に残る記録)を作っておきましょう。

- 携帯電話の契約の際に機種本体を分割払いにする

- テレビショッピングなどで少額のローン払いを利用する

- 通常のdカードや審査のハードルがあまり高くないカードに申し込む

信用実績を積む方法として一番手っ取り早いのは、携帯電話の機種本体を分割払いにしてローンの実績を積むことですが、現在お使いの機種がまだ新しく機種変更には早いという場合もあると思います。

その際には、テレビショッピングやネット通販サイトで、分割払いで支払うという方法を使ってください。

【分割払い=ローン】という扱いになるので、少額でも信用情報機関に記録として残ります。

しかし、分割払いも審査があるため最初から高額なものにチャレンジするよりも、食品などあまり値段が高くないものにした方が確実です。

他にもdカード、または他の審査のハードルが高くないカードに申し込み、利用して実績を作るという手もありますが、審査落ちのリスクがあるため、自信がなければまずは地道に分割払いでローン実績を積むことをおすすめします。

住所や職場など記入内容の間違いで審査落ちのする場合も

dカード GOLDの申込みの際に、個人情報の記入を間違うとそれだけで審査に落ちることがあるので、申込みは慎重におこないましょう。

記入内容で間違いやすいのは以下のポイントです。

- 自宅の住所

- 会社の正式名称

- 会社の電話番号

自宅の住所はそこまで間違いやすくはありませんが、ネットで申込む際には郵便番号を入力すると自動で一定の部分まで入力されます。

その場合は、間違いがないか表示をきちんと見るようにしましょう。

郵便番号の下一桁の間違いなら、すぐ近くの住所が出るため間違って入力されていても気づかない可能性があります。

また、会社の正式名称は意外と忘れがちなので、しっかり確認してください。

派遣会社から派遣されている場合には、派遣会社の連絡先と派遣先(実際に勤務している会社)の連絡先を書かなければいけないので、間違わないようにしましょう。

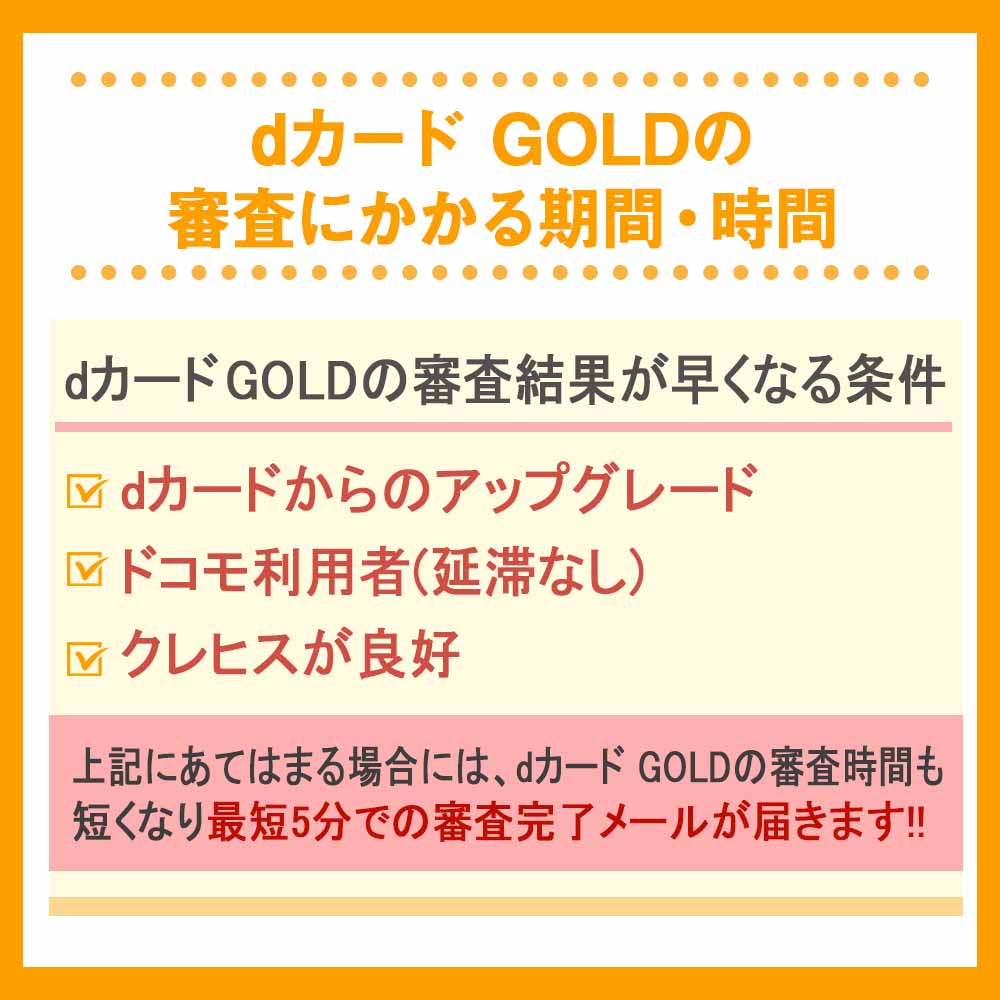

dカード GOLDの審査にかかる期間・時間

最短5分で結果がわかる!

最短5分で結果がわかる!dカード GOLDの審査結果がわかるまでは、最短で5分となっています。しかし、あくまでもこの審査時間『最短』の場合です。

どういった場合にdカード GOLDの審査結果が早くなるのかを簡単にまとめておきましょう。

- dカードからのアップグレード

- ドコモ利用者(延滞なし)

- クレジットヒストリーが良好

上記にあてはまる場合には、dカード GOLDの審査時間も短くなり最短5分での審査完了メールが届きます。

一方で、審査に時間がかかってしまう場合もあります。だいたいの目安として審査にかかる時間は1日~1週間程度が通過した方の体験として多いです。

ここでは、どういった場合にdカード GOLDの審査期間がかかってしまうのかを解説していきます。

お申込み完了から入会審査完了までが最短5分になるには以下の条件があります。

・9:00〜19:50の間にお申込みが完了していること

・引落し口座の設定お手続きがお申込み時に完了していること

※ 上記を満たしている場合でもお客様のお申込み状況によっては審査に数日お時間をいただく場合がございます。あらかじめご了承ください。

dカード GOLDの審査時間が伸びるケース|いきなりdカード GOLDを申し込む

先程もお伝えした通り、一般カードであるdカードからdカード GOLDへのアップグレードであれば、よりドコモの信頼を得ているわけなので、発行までの時間が短縮される可能性は大いにあります。

しかし、dカードを経ずにいきなりdカード GOLDを申し込むことになる場合には、ドコモ側も審査をしっかりしたいという考えもある為、審査に時間がかかる場合があるのです。

これは何も、『いきなりdカード GOLDを申し込んではいけない』というわけではありません。

この後解説するように、ドコモ利用者である場合や、他のクレジットカードやローンによるクレヒスが良好であればすんなり通る可能性は高くなります。

dカード GOLDはゴールドカードである為、『最短で審査結果がわかればラッキー』くらいに考えておいた方が良いでしょう。

dカード GOLDの審査時間が伸びるケース|ドコモを利用していない・過去に滞納がある

dカード GOLDはドコモユーザー以外でも申し込むことができ、すでに500万人以上が発行をしている人気カードです。

ローソンやノジマではいつでも4.5以上%お得になることもあり、ドコモユーザー以外の方からの支持率は高いカードと言えます。

過去にクレジットカードの利用料金の滞納など、クレヒスに問題がある場合はまずはそちらを対処することに専念してください。

ドコモユーザーであれば、ドコモの利用料金やドコモ光の利用料の10%がポイント還元(1,100円(税込)毎に100ポイント)されるので、早めに申込みをしてdカード GOLDを入手しましょう!

※ 端末等代金分割支払金・各種手数料など一部の料金はポイント進呈の対象外

dカード GOLDの審査時間が伸びるケース|クレジットヒストリーが良くない

dカード GOLDだけに限らず、クレジットカードやローンに関して最も重要なのはこのクレジットヒストリー(クレヒス)です。

クレジットカードは信用が最も重要なので、他者のクレジットカードやローンで滞納がある場合や、一度もカードやローンを利用したことがない現金主義者については審査が厳しく扱われる可能性が高くなります(返済して時間が経っていれば問題ない場合も)。

先程も解説したように、延滞等は返済してから5年は信用情報機関に情報が掲載された状態なので、そういった過去を持っている場合には期間を空けてから申し込みをしましょう(と言っても申し込みしてみたら通ったという方も多いのが現実ですが…)。

また、30代以上のいわゆるスーパーホワイトと言われる現金主義者の方は携帯電話を分割払いで支払ったり、何かしらクレジットの実績がないと審査に通過することが難しくなる可能性が高いです。

もし30代以上でクレジットカードやローンを一度も利用したことがない方は、独自の審査基準で審査が不安な方にもおすすめなACマスターカードを利用していくほうが確実です。

クレジットカードの審査に一度落ちてしまうと、半年間は他社カード会社も審査に落とす傾向も強くなるので、まずは審査難易度の低いカードから実績を作っていきましょう。

dカード GOLDの審査結果を確認する方法

一度審査落ちしたからと言っても二度と持てないわけではない

一度審査落ちしたからと言っても二度と持てないわけではないdカード GOLDに申し込んだ後は、どうしても審査結果を早く知りたいと思ってしまうものですよね。

dカード GOLDの審査に通過した場合には、dアカウントに登録しているメールに通知が届くようになっていますが、まだ届いていない場合にも事前に確認する方法があります。

- My docomoでチェック

- dカード GOLDデスクに直接聞く

上記それぞれの確認方法について簡単に紹介しておきましょう。

My docomoで審査結果をチェックする

このMy docomoで確認する方法はドコモユーザーのみの方法となります。現在ドコモユーザーではない方は、後述するdカード GOLDデスクに直接確認する方法しかありません。

それでは、まずはMy docomoにログインをしましょう。

- 『My docomo』にログインする

- 『ご契約内容の確認・変更』へ進む

この画面内にて、dカード GOLDの審査に通過していれば『ご契約中』、まだ審査中の場合には『受付中』、審査落ちしている場合には『未契約』と記載されるようになっています。

- ご契約中;通過

- 受付中:審査中

- 未契約:審査落ち

dカード GOLDデスクで直接聞く

ドコモユーザーの場合には、My docomo内で審査結果を確認することができますが、ドコモユーザーではない方はdカード GOLDデスクに直接聞くしか方法がありません。

以下、dカード GOLDデスクの電話番号になります。

- ドコモの携帯電話:*9010(無料)

- 一般電話:0570-070-360(有料)

- 午前10:00~午後8:00(年中無休)

dカード GOLDの審査に落ちた人の原因をチェックしよう!

dカード GOLDは大変魅力的なカードですが、審査に通過しなければ利用することはできません。

そこで、実際にdカード GOLDの審査に落ちてしまった人の体験談から、どのような場合に審査落ちしてしまうのか学んで、対策を練っていきましょう。

申し込みをしたのが学生|学生は対象外なので審査落ちする

dカード GOLDの入会資格は学生を除く満18歳以上の方です。その為、学生さんは申し込んでも審査に通過することができません。

ドコモDカードゴールドの

審査落ちた…— 渡辺 明彦_14 (@cruijff_1474) 2018年2月16日

dカードゴールド申し込んだけど落ちた。さすがに学生じゃ難しいか

— ハチ公 (@hati3200) 2016年11月10日

1つ目の方は、20歳以上ですが専門学校の学生でしたので、dカード GOLDの審査に通ることはできませんでした。

dカード GOLDを持ちたいなら、学校を卒業してからにしましょう。

短期間に複数のクレジットカードの申し込みを行った|多重申込みは審査落ちのリスクが上がる

短期間に一気に何枚もクレジットカードの申し込みをすると、審査に通らなくなる可能性が高くなります。

dカードゴールドの審査に落ちてしまったのですが、理由が分かりません。先日、ドコモショップの店員さんに進められてdカードゴールドに申し込んだのですが、審査に落ちたと言うメールが来ました。

(中略)

3ヶ月ほど前に、イオンカードを申し込んだのですが、それが原因だったりするのでしょうか?

引用:Yahoo!知恵袋

上記の方はイオンカードの申し込みを3か月前に行ったとのことですので、dカード GOLDの申し込みはもう少し間を空けてからにした方が良かったと思われます。

審査に通っても、通らなくてもクレジットカードの申込み履歴は信用情報機関に半年間掲載される為、できるかぎり半年間は期間を空けた方が良いでしょう。

dカードゴールドについて

5月31日(木)夜21時頃に申し込みをし、同日時メッセージRにて申し込み受付をしたとのメール受信。6月1日(金)にMyDOCOMOにての確認方法があるのを知り、確認すると【未登録】

6月3日(日)MyDOCOMOにて確認するも【未登録】(中略)

5月は多重申込みで3枚目です。他2枚は発行されています。

引用:おしえてgoo

こちらの方は、5月中にカード3枚の多重申し込みを行っているとのこと。dカード GOLDは審査の状況を『マイ・ドコモ』で確認できますが、表示が未登録→受付中→未登録の場合は審査に通らなかったことになります。

一度にクレジットカードを何枚も申し込みをすると、「短期間で申し込みをするのはどんな理由なのか?」「何かよからぬことがあるのでは?」と思われてしまい、審査に通過することが難しくなります。

クレジットカードを申し込むときは、最低でも半年以上空けてから申し込んだ方がいいでしょう。

与信額で審査に落ちることがある

総与信額(支払可能見込額)とは、取引先(クレジットカードなら申し込んだ人)に貸し付けることができる金額の合計額のことです。

総与信額(支払可能見込額)は、年収や同一世帯の家族の収入などの合計額からどのくらいの金額までを貸し付けてもよいか…というカード会社の目安の額になります。

ドコモDカードゴールド審査について教えてください。30代独身 一部上場企業勤務 正社員年収550万 勤続年数1年 社宅住み5年前に破産免責、借入40。CIC、JICCに破産情報記載はありません。先日、ドコモDカードゴールドの審査(C枠0)に申し込みましたが、否決でした。

引用:Yahoo!知恵袋

こちらの方の場合、借入金が40万円あるとのことですので、こちらで総与信額を超えてしまった可能性があります。

現在勤めている会社の勤続年数も1年とのことなので、30代で1年では少ないと判断されたとも考えられます。

審査には勤続年数も関係あります。勤続年数が長ければ長いほど良いとされていますので、新卒ではないのに勤続年数が1年なのは短い可能性があります。

過去に延滞・滞納の記録がある|滞納情報は信用情報機関で共有されている

現在までに借金を延滞・滞納など支払日に支払いができなかったことがあると、審査に通らなくなります。

ドコモdカードゴールドの審査に落ちました。ドコモは15年以上利用しており、携帯の契約台数は5台です。ただ、DCMXカードの時に延滞をしまして、振り込みの催促が来てからすぐに振り込みはしましたが、多分何回かあったのでブラックリストに乗ってるのではないかと思います。

それから半年くらいは引き落とし日にきちんと引き落としされてます。審査落ちの内容は「弊社が加盟している個人信用情報機関に登録されている情報等を参考にいたしまして、弊社独自の審査基準により総合的に判断させていただきました結果、誠に恐縮ではございますがdカード GOLDへのランクアップをお見送りさせていただくこととなりました。」でした。

ブラックリストはずっとブラックリストのままなのですか?もうゴールドカードは無理なのでしょうか?

引用:Yahoo!知恵袋

こちらの方はdカードの前身であるDCMXカードの時に延滞をしたことがあるとのことなので、その記録が信用情報機関に登録されている可能性があります。

実際には『ブラックリスト』なるものが存在するわけではなく、信用情報機関に金融事故(借金の延滞・滞納・自己破産など)が最低で5年ほど記録されるのです。

5年以上経てば記録から消えますので、ずっとクレジットカードの申し込みができないということはありません。

ブラックリストについては『ブラックリストとは?クレジットカードやローンの審査が通らない時の確認方法や対処法を解説!』の記事にて更に詳しく解説しています。

記入ミスや情報の確認ができなかった

dカード入会申込書に記入ミスや記入漏れがあると、審査に通らなくなります。

dカード goldの審査落ちた。

思い当たる節としては住所が違ってることぐらいかなあ。

DOCOMOが郵便で送ってくるマンション名がちげーから直せって2回ぐらい電話したんだけど、全然直してくれないし。— そらぐにゃ (@soragna) 2018年3月27日

こちらの方の場合は、ドコモに登録してある住所のマンション名が間違っているため、住所を直してもらうように申請していたようです。

しかし、修正が完了する前にdカード GOLDの申し込みをしてしまい、住所が正しく確認できなかったのでしょう。

せめて、ドコモの住所が正しいものに修正されてからdカード GOLDに申し込んだ方が、審査に通過する可能性も高かったのではないかと考えられます。

このように、dカード GOLDに限らず、クレジットカードの審査に落ちる原因は様々です。

上記の方達の経験を踏まえ、あなたが該当していなければ、dカード GOLDの審査に通る可能性はグッと上がります。

しかし、必ずしも上記の事柄に該当するからと言って審査に通らないわけでもありません。

実際にはdカード GOLDに申し込みをしてみないことには、審査が通るかどうかわかりませんので、チャレンジしてみる価値はあります。

そこで審査に通ればラッキー、通らなければげ改めて原因と対策を考え、再度チャレンジしてみると良いでしょう。

クレジットカードの審査についてもっと知っておきたい方は『クレジットカードの審査が甘いと言えるおすすめカード特集|審査通過する為の知っておくべき6つのこと』の記事も合わせて参考にしてみてください。

dカード GOLDの審査に不安があるならdカードからアップグレードを目指そう!

| 基本還元率 | 1.0% |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | VISA/MasterCard |

| ETCカード | 初年度:無料 2年目以降550円(税込) ※年に1度の利用で無料 |

| 家族カード | 無料 |

確実に失敗なくdカード GOLD を手にしたいなら、dカードを作ることが遠回りに見えて実は近道です。

クレジットカードは『信用』が何より重要視されるので当然ともいえますが、審査を受ける側としてはドキドキしてしまいますね。

dカードという同じ系列のカードを持っているということは、「dカードの審査に通った」というひとつの実績になります。

しかも、数か月であっても支払いを続けていれば、「この人は支払い能力がある」と認定されることになるのです。

dカードからのアップグレードだと、以下のようなメリットがあります。

- dカードを使っていた利用実績が残る

そこで、dカード GOLD を作りたいものの心配という場合にはdカードから入門していくのが定石といえるでしょう。

dカードの審査については『dカードの審査基準を徹底解説!審査に落ちた人の原因や審査時間も合わせて紹介!』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

dカード GOLDを発行するなら実績が大事!

ゴールドカードを持つためには、属性(=年齢、勤続年数、役職、居住形態)も大事ですが、結局のところ『実績』が一番重要です。

クレジットカードの支払いが滞りなくできている。

dカード GOLDに限らず、クレジットカードを発行する上で信用実績が何よりも重要です。結局のところ、雑な言い方かもしれませんが「払えると信じてもらえたもの勝ち」です。

その為、ゴールドカードの前に通常のクレジットカードを持って、支払いを続けるということは後のゴールドカードのために大切だと覚えておきましょう。

他社でもいいけどやっぱり同じ系列が良し!

先程もお伝えした通り、クレジットカード会社は申し込みした人を審査するときに、『信用情報機関』というところの情報を参照します。

クレジットカードなどの支払いがきちんとできているかどうか、というような情報をクレジットカード会社全体で共有するようなシステムです。

ですから、他社できっちりと支払いをしていたということは、審査のときに大きなプラスになります。

ですが、同じ系列の場合、信用度がさらに高まります。

そういう点から、dカード GOLD の前にdカードを持つようにしたり、アメックスゴールドの前にアメックスグリーンを利用するようにゴールドよりランクが下のカードを持つ人が多いのですね。

dカードからのアップグレード申込み方法は簡単

dカードを持っていれば、初めからdカード GOLDに申し込むよりも手間がかからずアップグレードの申込みができます。

dカードにひもづいていたdアカウントをそのまま使えば、基本的な情報は引き継がれますので、dカード GOLDにアップグレード申請する際に再度、口座情報や暗証番号を入力する必要がありません。

以下のようなものも、dカードからdカード GOLDへのアップグレードの際に引き継がれます。

- Member’s Menu(ネットで利用明細などを見られる会員サービス)

- dカードのポイント

- iDの設定

- ドコモ携帯電話の支払い設定(dカードで支払っていた場合)

- ETCカードも継続して利用可能

また、審査も新規よりもアップグレードの方が短いので、待ち時間も少なくなります。

ただ、注意点としてはdカードからdカード GOLDにアップグレードした際にカード番号が変わるので、公共料金などをdカードで払っている場合には、各会社に支払うカード番号の変更をする必要があるので覚えておきましょう。

dカードからdカード GOLDにアップグレードする手順

dカード GOLDの公式ページの『アップグレードお申込みはこちら』というボタンを押して、必要事項を入れるだけで申し込みが完了します。

dカードを持っているなら、まずは、dアカウントでログインしておき、dカード GOLDのページにある「アップグレードお申込みはこちら」を押すと、簡単にアップグレードの申し込みができるのです。

dカード GOLDへアップグレードをするのに特に難しいことはありませんが、アップグレードの審査に受かった場合、“dカード GOLDが届くまで”は持っているdカードが使える為、dカード GOLDがくる前に処分してしまわないようにしましょう。

dカード GOLDの審査に落ちても半年後に再チャレンジは可能!

一度審査落ちしたからと言っても二度と持てないわけではない「もしdカード GOLDの審査に落ちてしまったら?」と審査落ちしてしまった時のことを懸念している方もいるかもしれませんが、以下の2点を踏まえると、何も心配することはありません。

- 審査落ちしてもクレヒスに傷が残ってしまうわけではない

- 審査落ちしたという履歴は信用情報から半年後に消えてなくなる

そう。仮に今、dカード GOLDの審査をクリアできなかったとしても、半年後に再チャレンジすれば良いだけですし、半年後にはもしかしたら、他に魅力的なクレジットカードとの出会いを果たしているかもしれません。

このように考えれば、そこまでdカード GOLDの審査にプレッシャーを感じることもないと言えるでしょう。

再チャレンジするなら着実に準備を整える

もしあなたが仮に、dカード GOLDの審査をクリアできず、半年後にまた再チャレンジをしたいのであれば、以下のようなポイントを踏まえ、準備を整えておく必要があります。

- 年収を高める

- 居住年数や勤続年数は長い方が有利

- 年会費無料のdカードを申込みし、利用実績を積んでおく

- 支払いの遅延など、クレヒスに傷がつくような行為は避ける

- 他社から借入があれば、限りなく0に近づける努力をする

クレジットカードの審査ではじかれてしまうのは、上記のような理由が絡んでいる可能性が高いです。

したがって、審査において問題となってしまう項目については改善を図り、フレッシュな状態でdカード GOLDの審査に再挑戦しましょう。

dカード GOLDの審査でよくある質問

dカード GOLDを申し込む条件は?

dカード GOLDは学生を除く満18歳以上の安定した収入がある方なら申し込めます。

詳しい申し込み条件は記事内の『dカード GOLDの申込み対象者|審査会社は三井住友カード』の項目で解説していますよ。

dカード GOLDの審査は難しい?

dカード GOLDは主婦の方でも申し込めるので審査難易度は決して難しくありません。安定した収入があり滞納をしておらずクレヒスに問題がなければ審査に通過する可能性が高いです。

『dカード GOLDは専業主婦でも申込みが可能!主婦でも審査に通るお得なdカード GOLD活用方法』の記事も合わせて参考にしてくださいね。

dカード GOLDの審査はどのくらいかかる?

dカード GOLDは最短5日で手に入れられるため、審査は1~2日程度で終わります。土日も審査が実施されているので、いつ申し込んでも審査はすぐに行われますよ。

審査時間の詳しい内容は記事内の『dカード GOLDの審査にかかる期間・時間』の項目で解説していますよ。

dカード GOLDの審査に落ちてしまった…原因は?

dカード GOLDの審査に落ちた原因はいくつも考えられます。「過去に延滞した」「虚偽申請をした」「短期間に何枚も申し込んだ」等審査に落ちる原因は様々なので、心当たりがないか振り返ってみてください。

審査落ちの原因については記事内の『dカード GOLDの審査に落ちた人の原因をチェックしよう!』の項目でより詳しく解説しているので参考にするのがおすすめです。

dカード GOLDの審査に不安がある人でも手に入れる方法はある?

審査に通るか不安ならdカードを使い続けてdカード GOLDへのアップグレードを目指すのがおすすめです。家族にdカード GOLD所有者がいるなら家族カードを発行するのも一つの手です。

詳しい内容については『dカード GOLDの審査に不安があるならdカードからアップグレードを目指そう!』の項目でより詳しく解説しています。

dカード GOLD審査まとめ|まずは申込みをしてから対策を立てるべき

dカード GOLD の審査は、銀行系のクレジットカードの審査に準ずるので、「dカード GOLD は審査に通るのが簡単!」とは言い切れない面があります。

ただ、定職についていて、今までお金のトラブルがなく、安定して他社であってもクレジットカードの支払いをしたり、携帯料金の滞納などもなければ、さほど難易度が高いということはありません。

ゴールドカードの審査が初めてで不安、という方は同系列であるdカードから始める。そして、ゴールドカードの充実した待遇を得ながら、気軽に持ちたいならdカード GOLD一択です。

しかも、新規で申込んだ方限定でもれなく21,000ポイントがもらえるdカード GOLD入会キャンペーンをやっています。

一度こういったキャンペーンを見てしまうと、やっていない時に申し込むのは損なので、これだけお得なキャンペーンが終わる前にチェックしておきましょう。