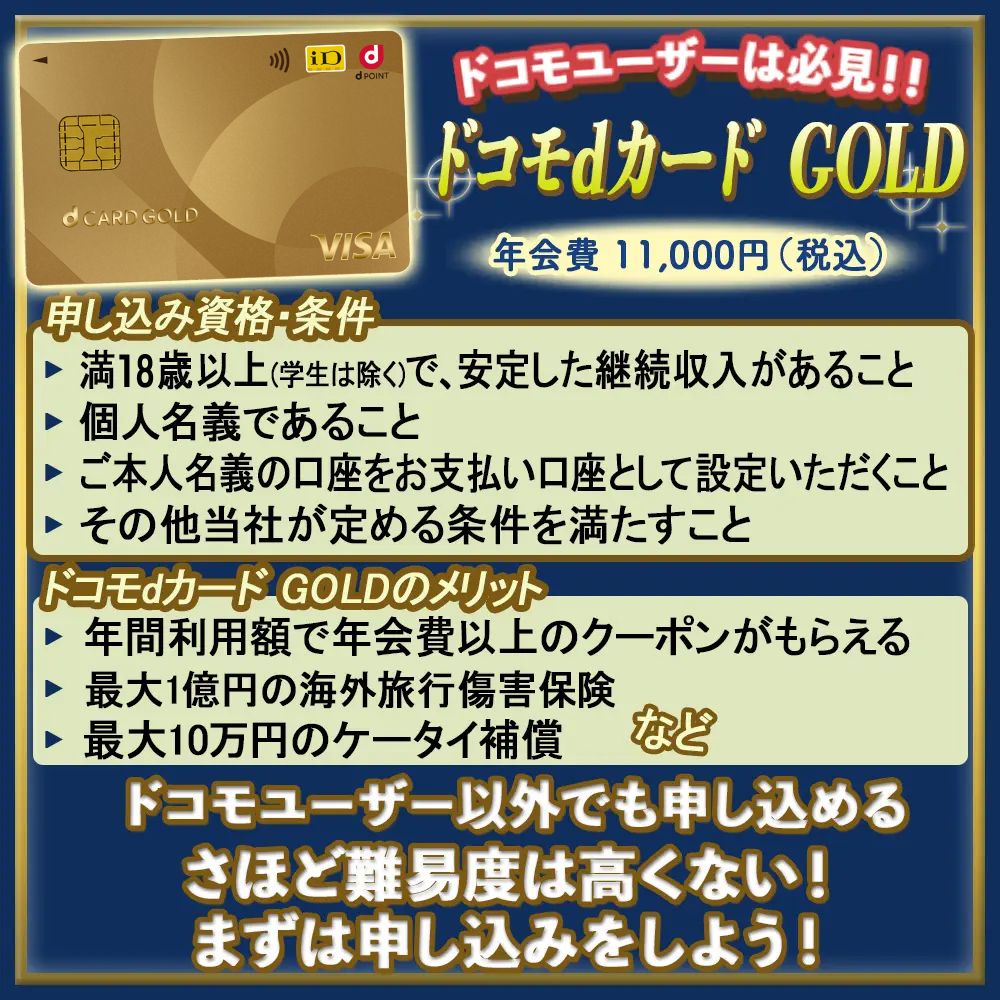

ドコモユーザーであれば是非とも発行しておきたいdカード GOLD。

ドコモ料金に対する10%還元や最大10万円までのケータイ補償の他、充実した国内外の旅行傷害保険なども備わっており、そのスペックの高さは申し分ありません。

そんなdカード GOLDの利用限度額はいくらまで対応しているのでしょうか?

また、一般的にdカード GOLDの利用限度額はどのくらいなのでしょうか。せっかくのゴールドカードだからこそ、できるだけ多く利用していきたいですよね。

そこで、ここではdカード GOLDの利用限度額について詳しく解説していきます。

更に、一番始めのdカード GOLDの利用限度額を引き上げる方法や、dカード GOLDに付帯している電子マネーiDの限度額にも触れながら、解説を進めていきますよ。

審査の心配をしてもしょうがない!

審査の心配をしてもしょうがない!ドコモユーザーなら絶対に欠かせないのがdカード GOLD!

毎月のドコモのケータイ料金やドコモ光の利用料金、1,000円毎(税抜)に10%(100ポイント)がポイント還元されることから、ポイントだけで年会費を上回る人が続出しています。

今なら13,000ポイント(用途・期間限定)がもらえる入会キャンペーンも行っているので、このチャンスを逃さないようにしましょう!

※ 端末等代金分割支払金・各種手数料など一部の料金はポイント進呈の対象外となります。

※ ahamoをご契約の方は、「ドコモ光」ご利用料金のみ10%ポイント還元いたします。

dカード GOLDの利用限度額は幅広い!

| 基本還元率 | ショッピング:1.0% ドコモの携帯料金/ドコモ光の通信料:10.0% |

|---|---|

| 年会費 | 11,000円(税込) |

| 国際ブランド | VISA/MasterCard |

| ETCカード | 初年度:無料 2年目以降:550円 ※年に一度の利用で無料 |

| 家族カード | 1枚目無料 |

dカード GOLDの利用限度額は幅広く、申し込みをする方の申請内容やクレジットヒストリーの状況によって差が生じます。

他社からの借入が多い方や、年収が極端に低い方の場合、「え、これだけ?」という限度額になるかもしれないですし、その逆もまた然りです。

以上を基本的な考えとして念頭に置いていただいた上で、以下の内容を読み進めてみてください。

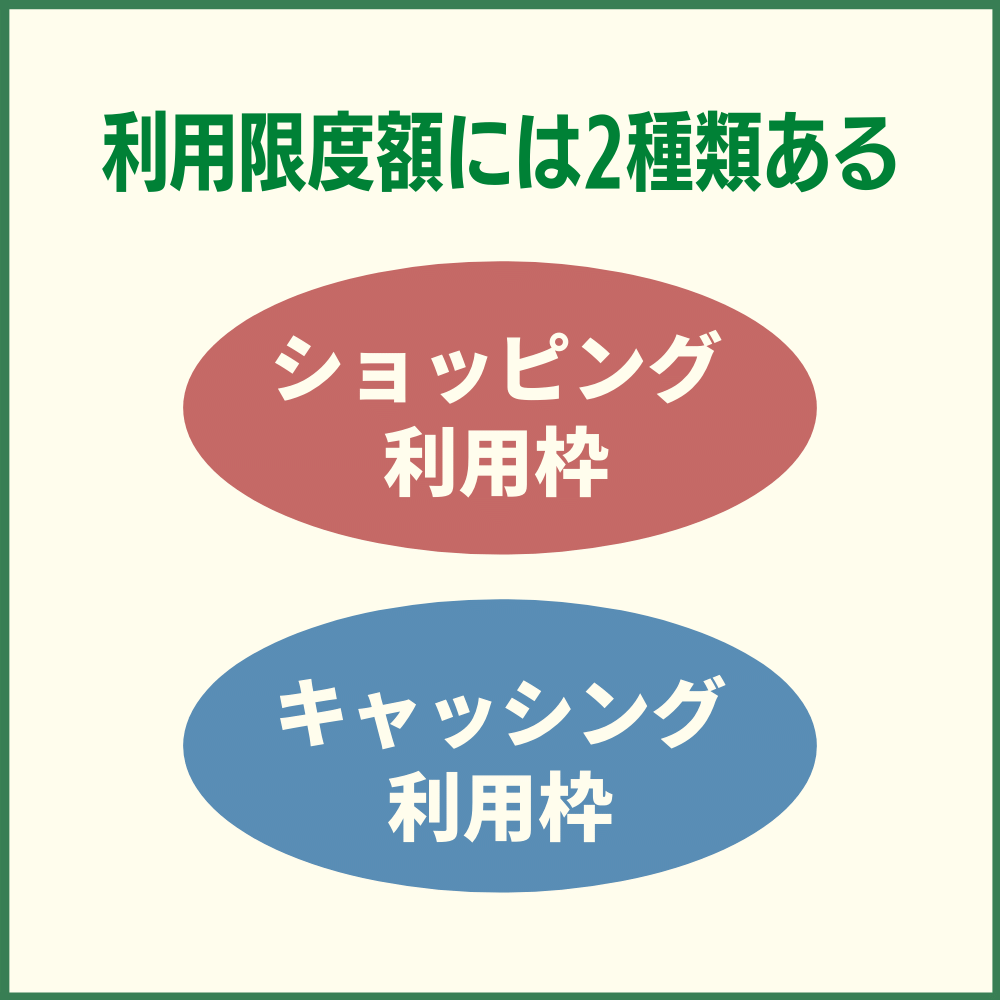

利用限度額には2種類ある

まず最初に、dカード GOLDの利用限度額には以下の2種類があることをおさえておきましょう。

まず最初に、dカード GOLDの利用限度額には以下の2種類があることをおさえておきましょう。

何もdカード GOLDに限った話ではありまえんが、クレジットカードには主に2つの利用枠が設定されています。

- ショッピング利用枠

- キャッシング利用枠

クレジットカードの利用に慣れている方であればすぐにピンとくるかと思いますが、ショッピング利用枠とキャッシング枠の合計が利用限度額として設定されます。

キャッシング枠を希望しない方については、【ショッピング枠=利用限度額】となります。

なお、クレジットカードの審査は一般的に、キャッシング枠を希望しない方が有利に進むことも合わせて覚えておくと良いですね。

dカード GOLD自体の審査難易度については『ドコモdカード GOLDの審査は厳しい!?審査に落ちた人の原因から見る審査難易度』の記事で詳しく解説していますので、ぜひ合わせて参考にしてみてください。

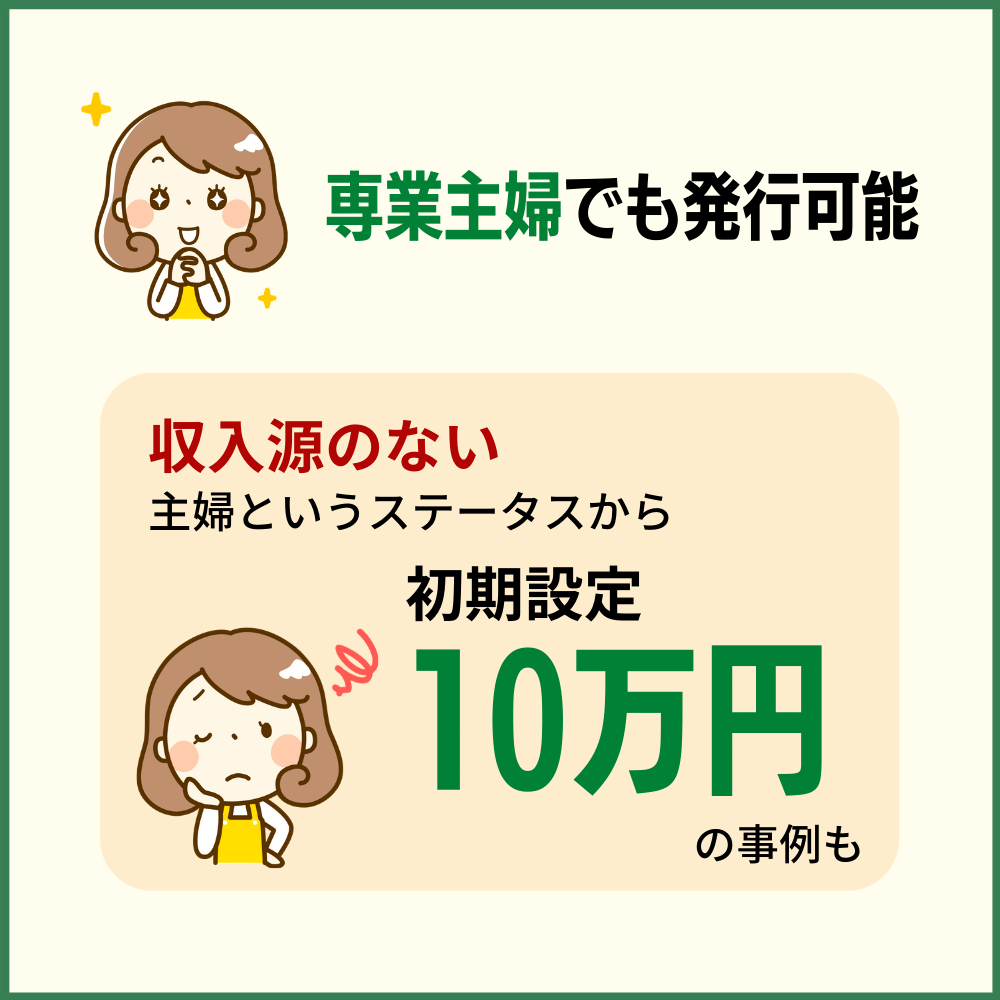

主婦だと限度額が10万円という例もある

信用を積み重ねれば限度額も上がる

信用を積み重ねれば限度額も上がる続いて、限度額の話に移っていきます。まずは、限度額が特に低い例を一つピックアップしてみましょう。

安定した収入のない主婦がdカード GOLDを発行した場合、10万円という限度額が設定されることもあります。

「ゴールドカードにもかかわらず、たったの10万円!?」

とびっくりされる方もいるかもしれませんが、収入源のない主婦というステータスであれば、これは致し方ないのかもしれませんね。

dカード GOLDは専業主婦でも発行できるクレジットカードです。

主婦がお得にdカード GOLDを活用する方法を『dカード GOLDは専業主婦でも申込みが可能!主婦でも審査に通るお得なdカード GOLD活用方法』の記事でまとめていますので、ぜひ参考にしてみてください。

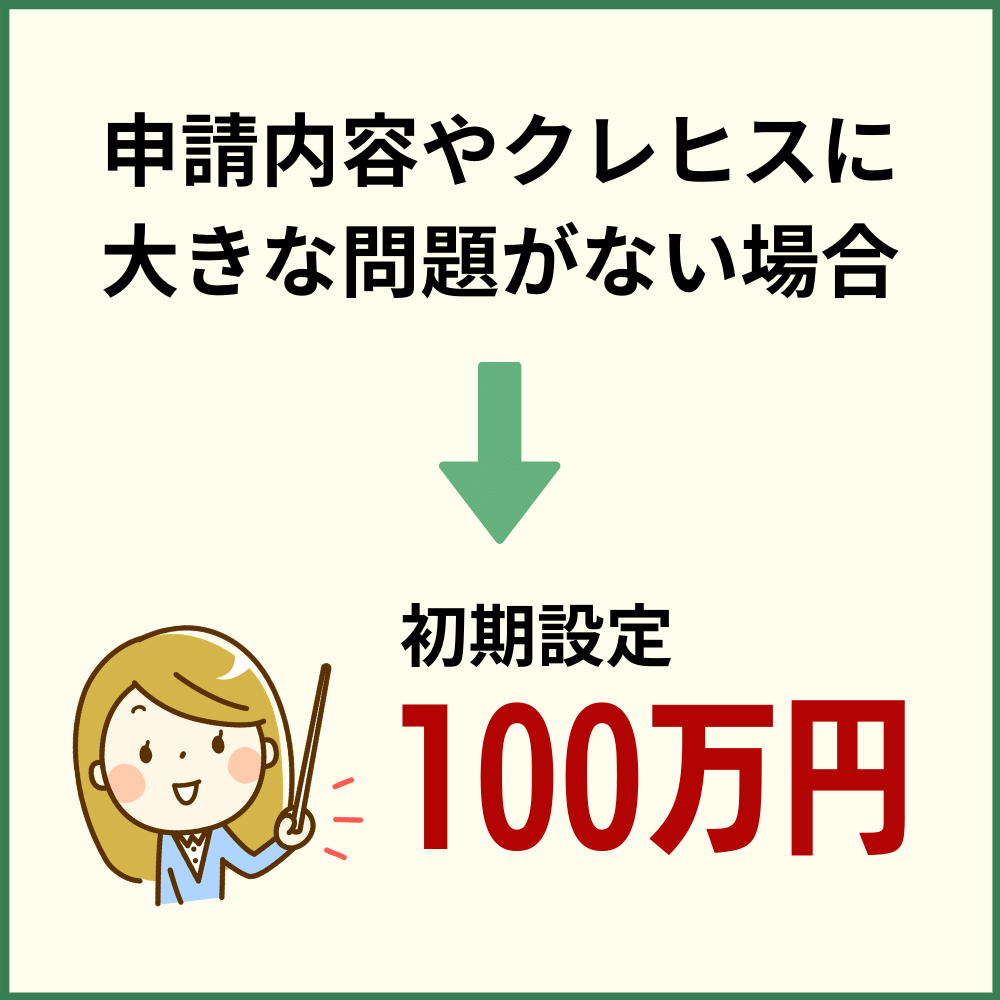

一般的な初期設定は100万円であることが多い

それでは、一般的な限度額はどのくらいなのでしょうか。

それでは、一般的な限度額はどのくらいなのでしょうか。

dカード GOLDの一般的な限度額に関しては、申請内容やクレヒスに特に大きな問題がない場合、初期設定は100万円までとされることが多いようです。

びっくりするほど大きい枠でもなければ、乏しい枠でもないですね。

100万円以上の枠を狙うのであれば、継続的にdカード GOLDを利用していくことによって、信頼を積み重ねていくことがポイントとなるでしょう。

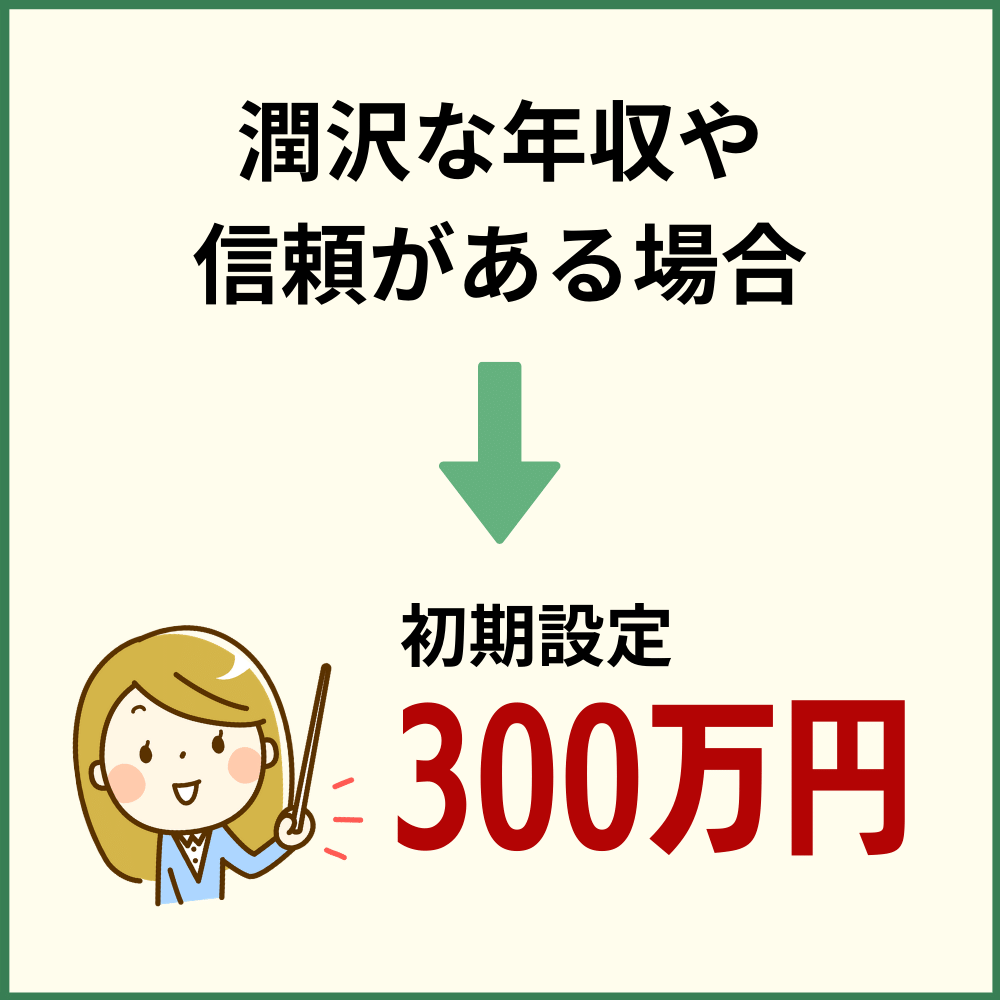

最大限度額は300万円

dカード GOLDの最大限度額は300万円です。一般的な初期設定である100万円からすると、かなりの額と言えますね。

dカード GOLDの最大限度額は300万円です。一般的な初期設定である100万円からすると、かなりの額と言えますね。

もちろん、最初からすんなり300万円の枠が設けられる訳ではなく、潤沢な年収があるという最低条件をクリアしつつ、クレジットカード会社からの全幅の信頼を得る必要があります。

最大限度額を享受しようと思えばこれは当然のことですよね。

dカード GOLDの限度額を確認する方法

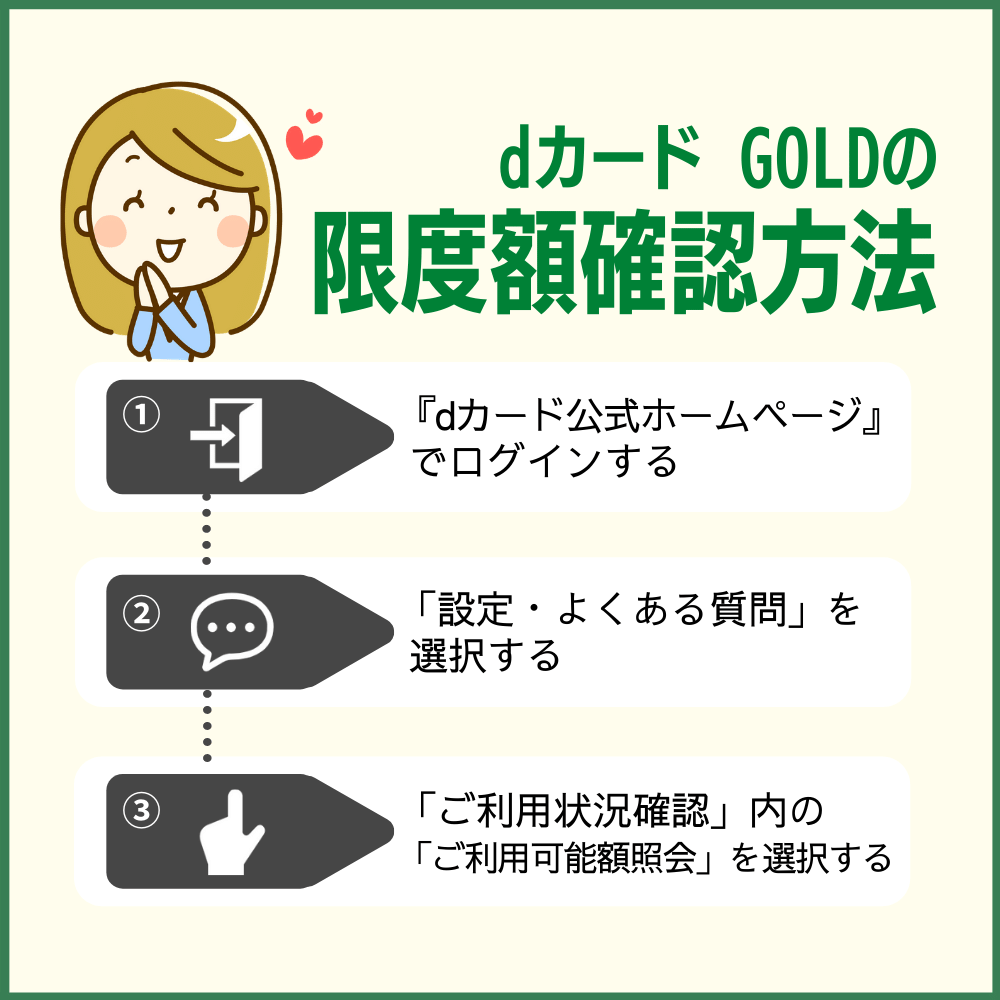

dカード GOLD保有者の中には、そもそも限度額を把握していないという方もいるかもしれません。

dカード GOLD保有者の中には、そもそも限度額を把握していないという方もいるかもしれません。

そこでここでは、現在利用しているdカード GOLDの限度額を確認する流れをおさえておきましょう。

- 『dカード公式ホームページ』でログインする

- 「設定・よくある質問」を選択する

- 「ご利用状況確認」内の「ご利用可能額照会」を選択する

ここで、利用枠・現在利用額・現在利用可能額が一覧で表示されます。

リボ払いや分割払い、ボーナス払いなどを利用している分についても、一目で分かる仕様になっています。

最大限度額を確認する上でも役立ちますが、お金の管理をしたり、現状把握にも活用できそうなシステムですね。

ついついクレジットカードを切りすぎてしまう傾向にあるという方は、こまめにこちらで利用状況を把握しておくと、自制心が働いて良いかもしれませんね。

合わせて読みたい» 専業主婦でも持てる!主婦におすすめな厳選クレジットカード10枚|主婦こそクレジットカードを活用すべし!

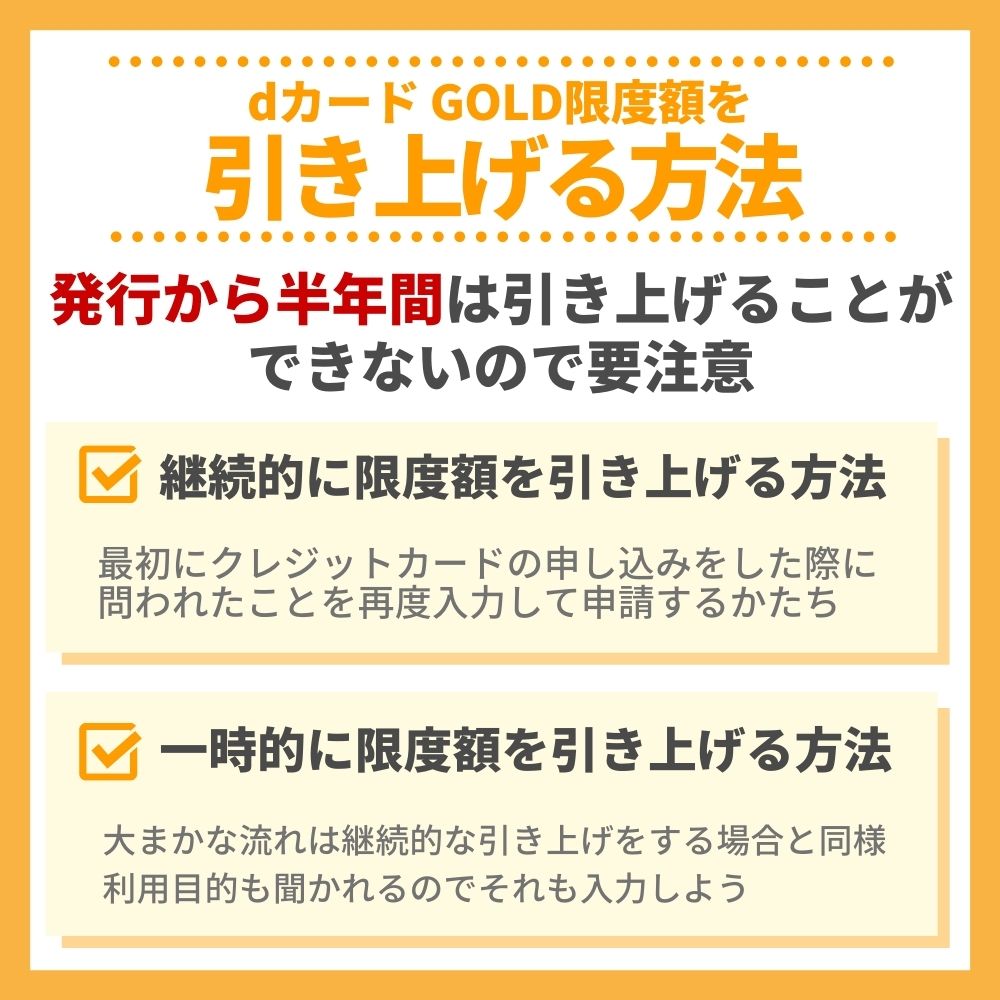

dカード GOLD限度額を引き上げる方法

利用実績が積もれば増枠申請ができる!

利用実績が積もれば増枠申請ができる!さて、続いてみていくのは、dカード GOLDの限度額を引き上げる方法についてです。

「これくらいは欲しい…。」と思っていた限度額に満たなかった場合、思う通りにクレジットカードを活用することができないですよね。

そんな時には、どのようなステップを踏んで、限度額の引き上げにこぎつければ良いのでしょうか。

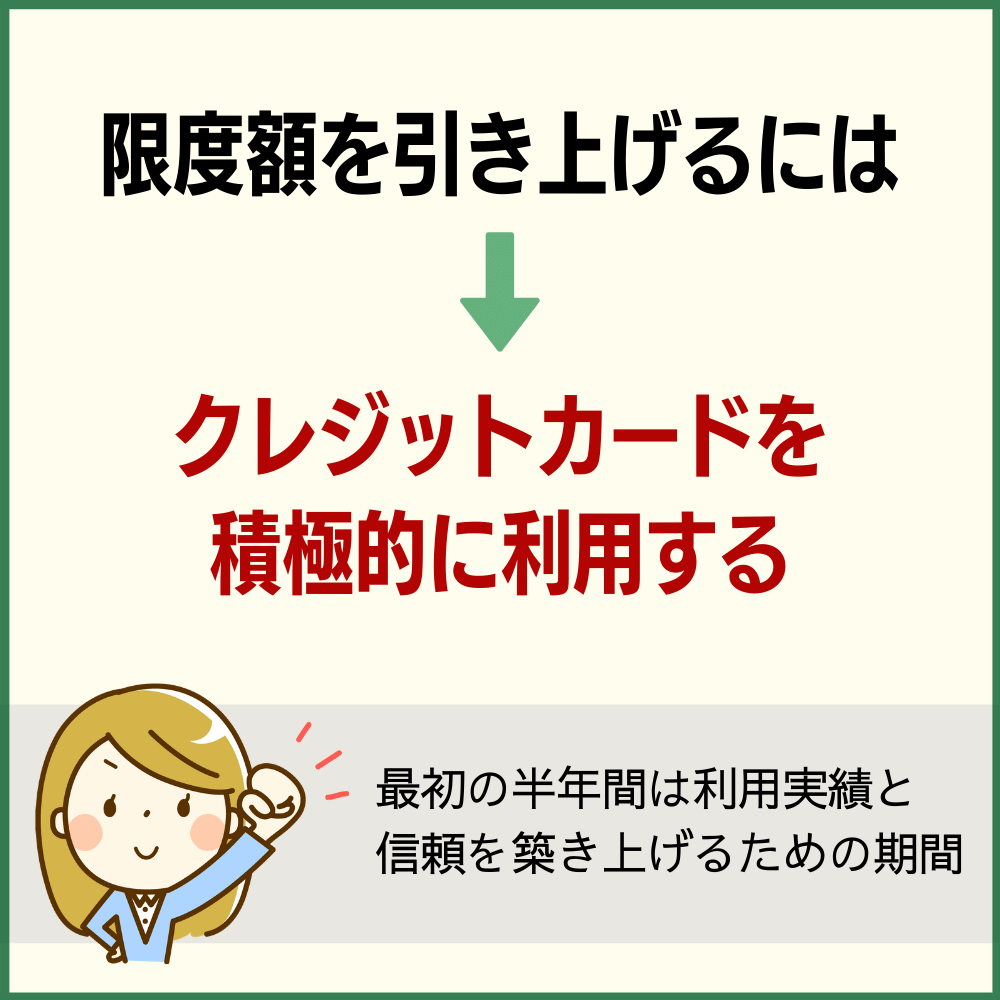

発行から半年間は引き上げることができない

半年間は信用実績の積み上げ期間

半年間は信用実績の積み上げ期間まず、大前提として、dカード GOLDの発行から半年間は限度額の引き上げを行うことができません。

これは何も、dカード GOLDに限った話ではなく、クレジットカードにおける一般的なルールです。

なぜ発行後半年間は引き上げができないかというと、クレジットカード保持者がどのようにクレジットカードを利用するかに関する情報を、クレジットカード会社が十分に取得できないためです。

つまり、最初の半年間にただクレジットカードを持っているだけでは意味がありません。

仮に全く利用がなければ利用履歴が構築されないため、増枠の審査に申し込んだとしても、良い結果は出ないでしょう。

できる限り早く限度額を引き上げたいのであれば、最初の半年間は利用実績と信頼を築き上げるための期間だと認識した上で、dカード GOLDを積極的に利用するのがポイントと言えますね。

dカード GOLDの限度額を引き上げる方法は2種類

さて、半年以上安定的にクレジットカードの利用をした後は、いよいよ限度額引き上げの手続きです。

さて、半年以上安定的にクレジットカードの利用をした後は、いよいよ限度額引き上げの手続きです。

dカード GOLDの限度額の引き上げ内容は以下の2種類があります。

- 継続的に引き上げる方法

- 一時的に引き上げる方法

毎月限度額ギリギリまでクレジット決済を利用しており、それでもまだ足らないという感覚がある方は、前者の継続的に引き上げる方法を選ぶと良いでしょう。

一方で、毎月の利用限度額に対しての不満はないけれど、1年に1度の海外旅行時には盛大に買い物を楽しみたいといったケースにおいては、一時的な限度額の引き上げが有効に働きそうですね。

以下、それぞれの引き上げ方法の詳細をみていくことにしましょう。

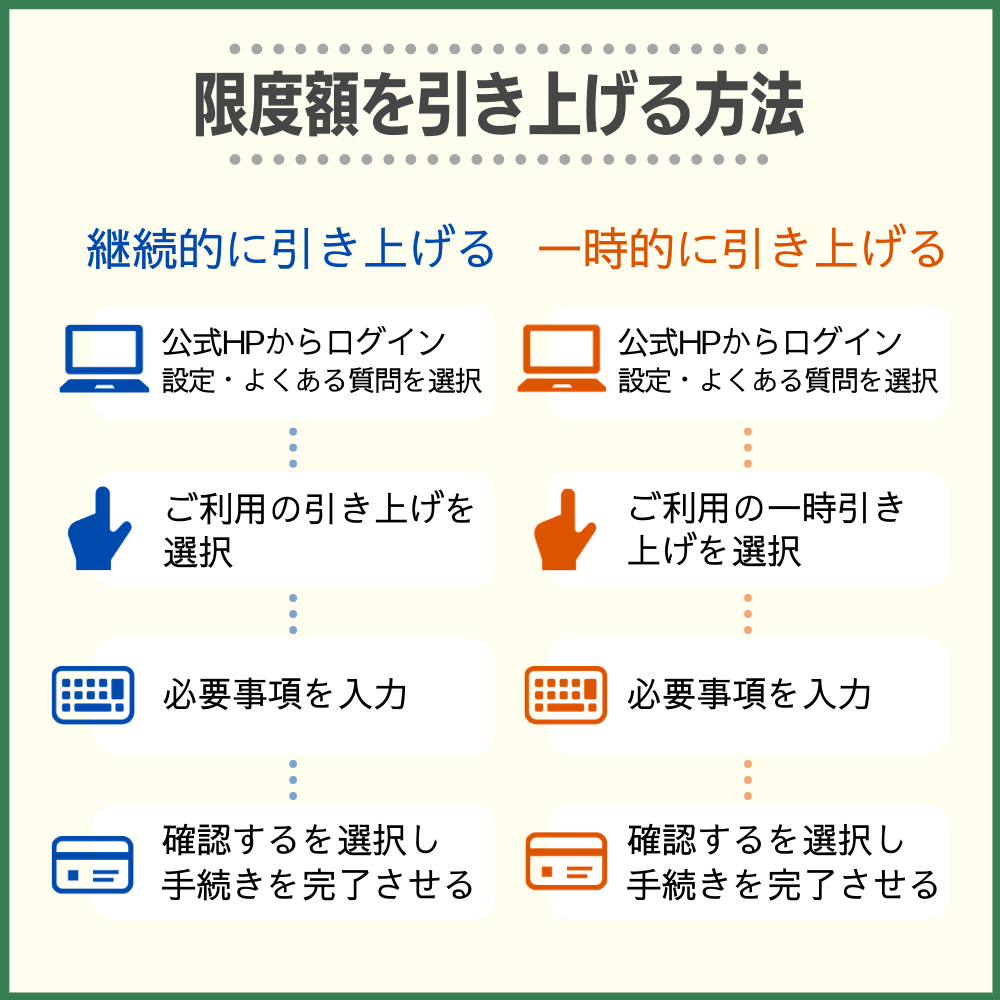

継続的に限度額を引き上げる方法

まずは、継続的に限度額を引き上げる方法についてです。以下の流れに沿って、手続きを進めていきましょう。

- 『dカード公式ホームページ』でログイン

- 「設定・よくある質問」を選択する

- 「登録情報設定」内の「ご利用枠の引き上げ」を選択する

- 「クレジットカードご利用引き上げ」を選択する

- 「ご利用枠を引き上げる」を選択する

- 必要事項を入力する

- 「確認する」を選択する

なお、必要事項で問われる内容は以下の通りです。

- クレジットカードの有効期限

- セキュリティコード

- 引き上げ後のショッピングご利用希望枠

- 年収

- 預貯金額

- 住まい

- 世帯主区分

- 世帯人数

- 家族構成

- 運転免許証番号もしくは運転経歴証明書番号

- 携帯電話番号

最初にクレジットカードの申し込みをした際に問われたことを再度入力するかたちとなります。

なお、利用枠の引き上げに関する注意点は以下の通りです。

- 学生、家族会員は申し込み不可

- 家族カードを持っている方は、家族カードも引き上げの対象

- リボ払いおよび分割払い利用枠は、クレジットカード利用枠の範囲内でカード会社側が設定

- こえたらリボの設定、もしくはリボ払いを選択している場合、現在のリボ払い利用枠を超えた金額は一括での支払いとなる

- 所定の審査をクリアできなかった場合は、利用限度額は引き上げられない

- 審査結果は1〜2週間程度で書面にて回答がある

- キャッシング利用枠は引き上げの対象外

一時的に限度額を引き上げる方法

続いて、一時的に引き上げる方法をみていきましょう。大まかな流れとしては、継続的な引き上げをする場合と同様です。

- 『dカード公式ホームページ』でログイン

- 「設定・よくある質問」を選択する

- 「登録情報設定」内の「ご利用枠の引き上げ」を選択する

- 「クレジットカードご利用一時引き上げ」を選択する

- 「ご利用枠を引き上げる」を選択する

- 「ご利用枠を一時的に引き上げる」を選択する

- 必要事項を入力する

- 「確認する」を選択する

なお、必要事項で問われる内容は以下の通りです。

- クレジットカードの有効期限

- セキュリティコード

- 引き上げ後のショッピングご利用希望枠

- 引き上げ希望期間

- 利用目的

ちなみに利用目的は、以下のような項目から選択することができますよ。

- 海外利用

- 海外通販(電話)

- 海外学費

- 通販

- 鉄道、バス運賃

- 鉄道回数券

- 国内航空券

- 航空回数券

- 国内パッケージ旅行

- 宿泊

- 飲食

- 施設使用料、結婚式場

- ゴルフプレー

- 修理、修繕(車検)

- 理容、美容

- 医療

- 保険料

- 宝石、貴金属

- 指輪

- 時計

- ビデオカメラ

- デジタルビデオカメラ

- 電化製品

- OA機器

- 自動車、自動二輪

- 衣服

- バッグ、カバン

- 家具

- 健康食品

- 楽器

- 流通券

- その他

これだけ多種多様な用途から選択できるとなると、申請もしやすそうですね。なお、一時的な引き上げに関する注意点は以下の通りです。

- 現在一時引き上げ中の金額や、期間の変更および、前回引き上げ後間もない場合はウェブではなく、電話で申し込みをする

- 学生はウェブではなく、電話で申し込みをする

- 家族カードを持っている場合は、家族カードも引き上げの対象となる

- こえたらリボの設定、もしくはリボ払いを選択している場合、現在のリボ払い利用枠を超えた金額は一括での支払いとなる

- リボ払い、分割払い、海外キャッシングサービス、キャッシング利用枠については、引き上げ対象外

- 所定の審査をクリアできなかった場合は、利用限度額は引き上げられない

- 商品の仕入れや営業目的の立て替えについては、利用枠の増額対象外

ちなみに、電話での申し込みについては、dカード GOLDデスクへ問い合わせをしましょう。

- ドコモの携帯電話:*9010(無料)

- 一般電話:0570–070-360(有料)

- 午前10時〜午後8時(年中無休)

クレジットカードの限度額を上げる方法・注意点は『クレジットカードの限度額を引き上げる場合は審査が必要!発行後何ヶ月後に増枠申請が可能?』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

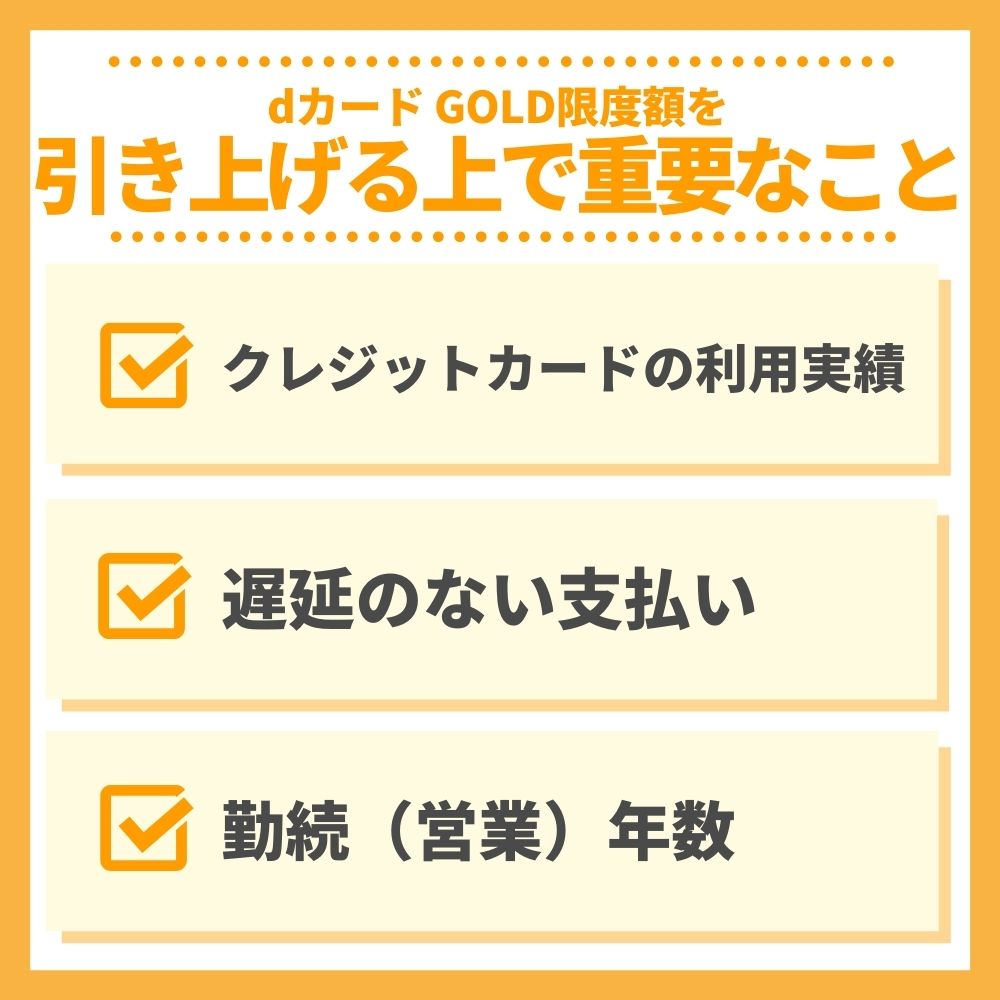

dカード GOLDの限度額を引き上げる上で重要なこと

何よりも毎月コツコツと滞納せずに利用すること!

何よりも毎月コツコツと滞納せずに利用すること!さて、ここまでで限度額を引き上げる方法を一通りみてきましたが、やはり気になるのは、審査にきちんと通過できるかどうかではないでしょうか。

そこでここでは、dカード GOLDに限らず、クレジットカードの限度額を引き上げる際の審査を有利に進めるポイントや注意点を紹介していきたいと思います。

増枠申請の際には、以下のようなことに特に注意を払ってみましょう。

- クレジットカードの利用実績

- 遅延のない支払い

- 勤続(営業)年数

早速、一つひとつの項目の詳細をみていきましょう。

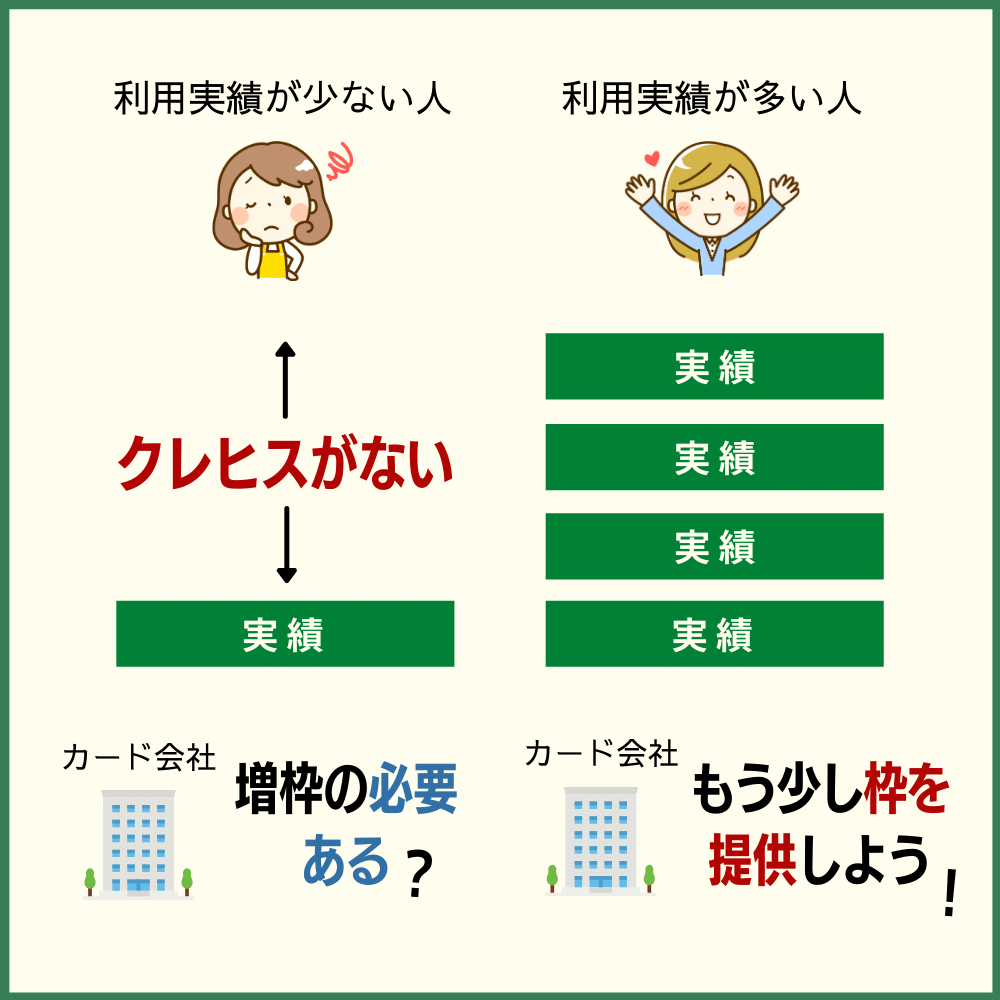

クレジットカードの利用実績

クレジットカードの利用実績が非常に重要な指標となるのは間違いありません。

クレジットカードの利用実績が非常に重要な指標となるのは間違いありません。

dカード GOLDに入会してからの利用実績はもちろんのこと、他に発行しているクレジットカードがあれば、そちらの利用実績にも気を配っておくと良いでしょう。

仮に全くクレジットカードを利用していないとなれば、クレヒスが構築されない上、「そもそも増枠の必要があるのだろうか?」とみなされてしまいます。

逆に毎月、限度額いっぱいまで利用しているような方に対しては、クレジットカード会社からすると、「もう少し枠を提供しても良いかな。」と思うものです。

もちろん、限度額いっぱいまで利用した結果、支払いが滞ってしまうのは本末転倒であることは言うまでもありません。

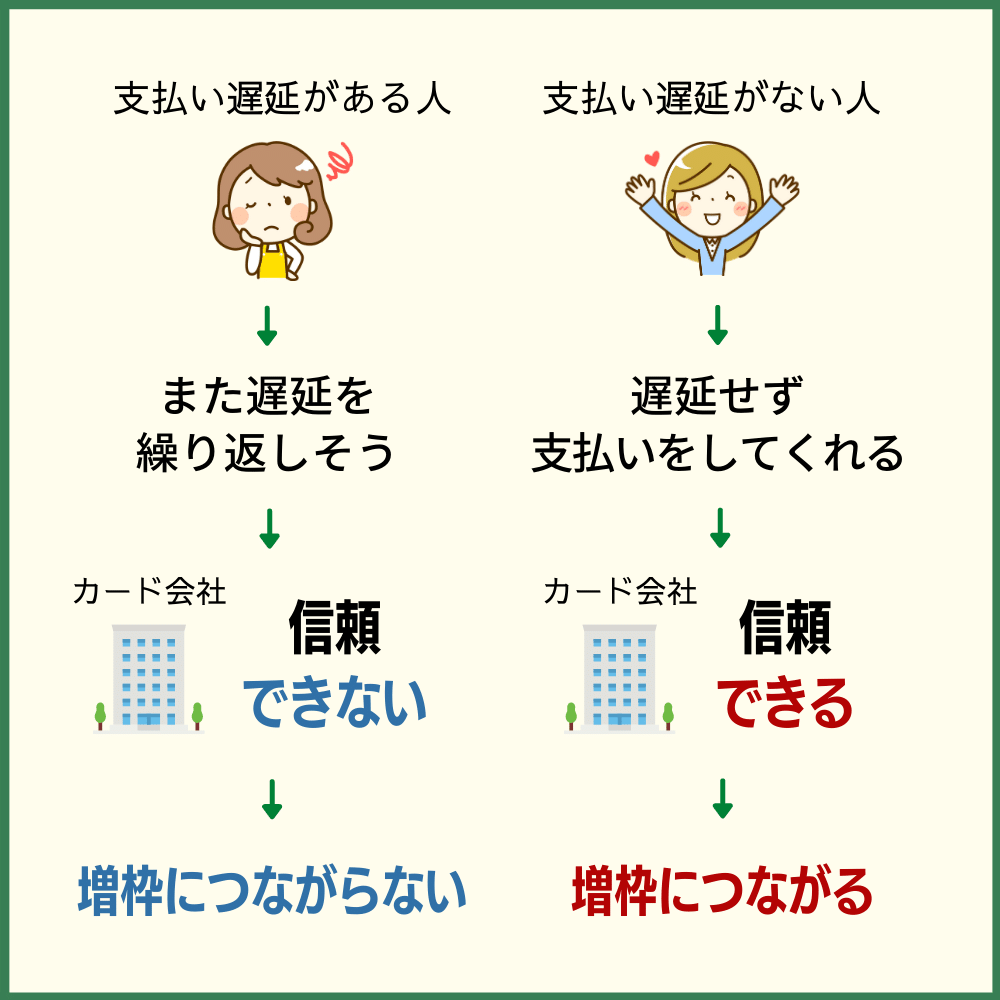

遅延のない支払い

遅延することがあれば信用実績に大きく関わってしまう

遅延することがあれば信用実績に大きく関わってしまうクレジットカードの『クレジット』には、信頼という意味が含まれています。その信頼を失わないためにも、利用者は遅延なき支払いを継続していく必要があります。

これは非常にシンプルな話なのですが、お金を貸した友人がなかなか返済してくれないにもかかわらず、さらに追加でお金を工面して欲しいと頼んできたらあなたはどう思うでしょうか。

「いいよ。」と気持ちよく貸せる人はそうそういないでしょうし、そもそもそれは友人の為にもならないですよね。

クレジットカードだって同様です。

クレジットカードの利用は一時的な借金に等しいので、限度額の増枠は、一時的な借金の枠を増やすことと同義ですね。

このように考えると、遅延のない支払いがマストであることは自明の理です。

もちろん、dカード GOLDのみならず、他のクレジットカードの支払い状況にも注意を払っておく必要があります。

dカード GOLDにおける増枠申請と言えど、他のクレジットカードの利用状況が全く考慮されないわけではありません。

審査をする側からすれば、あなたの過去の利用状況や支払い状況、延滞履歴などは手に取るようにわかります。

したがって、虚偽の申請は一瞬でバレますし、心象を悪くするのは間違いありません。クレジットカードを新しく作成する際と同様に、クレジットカードの限度額の増枠申請をする際にも、嘘偽りのない情報を正しく伝えることが大切ですね。

クレジットカードやローンを利用する上で重要なクレヒスについては『クレジットヒストリーとは?クレヒスの作り方とかかる期間』の記事詳しく解説していますので、ぜひ合わせて参考にしてみてください。

勤続(営業)年数

勤続年数も少なからず、審査に影響を与える要素となります。

就職したばかり、転職したばかり、独立したばかりといった状況では、安定した収入が今後も続くかどうかの判断が難しい為です。

逆に3年や5年、あるいは10年といった年数を示すことができれば、安定感を伝える上では十分な材料となるでしょう。

もしあなたが、近いうちに転職や独立などを控えているのであれば、その前の段階で審査を終えておく方がベターと言えますね。

限度額を引き下げる方法

余計な出費を極力減らしたいと思っている方におすすめなのが、限度額の引き下げ手続きです。

利用枠さえ縮小させてしまえば、使いたくても使えなくなるため、強制的に無駄遣いを撲滅させることが可能となります。

限度額の引き下げ手続きはウェブ上ではできないため、dカードゴールドデスクへ問い合わせましょう。

- 0120-700-360

午前10時〜午後8時

(年中無休・ただし引き下げ申請は平日のみ) - 0570–070-360(有料)

dカード GOLDの限度額の引き下げは10万円単位で、最小10万円までの設定が可能です。早い場合は10分程度、遅くとも数日以内に引き下げの希望は反映されるでしょう。

注意点として、一度引き下げた限度額を再度引き上げたい場合には、所定の審査が伴うということです。

たとえ、元々確保していた限度額に戻すだけといった希望でも、審査が必要であることは変わりません。

dカード GOLD付帯のiDの限度額

dカード ゴールドのiDの限度額はカードと同じ枠内に含まれている

dカード ゴールドのiDの限度額はカードと同じ枠内に含まれている最後に、dカード GOLDに付帯しているiDの限度額に関する情報をシェアしていきましょう。

「そもそもiDって?」

と疑問に思う方もいるかもしれませんが、電子マネーのiDはカードの承認やサインなしで支払いを済ませることができる便利なツールです。

文字通り、一瞬で支払いが完了するので、支払いにおけるストレスを最小限に抑えたい方には打ってつけの決済方法と言えます。

もちろん、電子マネーのiDで支払っても、ポイント還元は期待できますよ。

iDについて詳しくわからない方は『電子マネーのiDとは?便利な使い方や嬉しいメリット・気になるデメリットを解説!』の記事も合わせて参考にしてみてください。

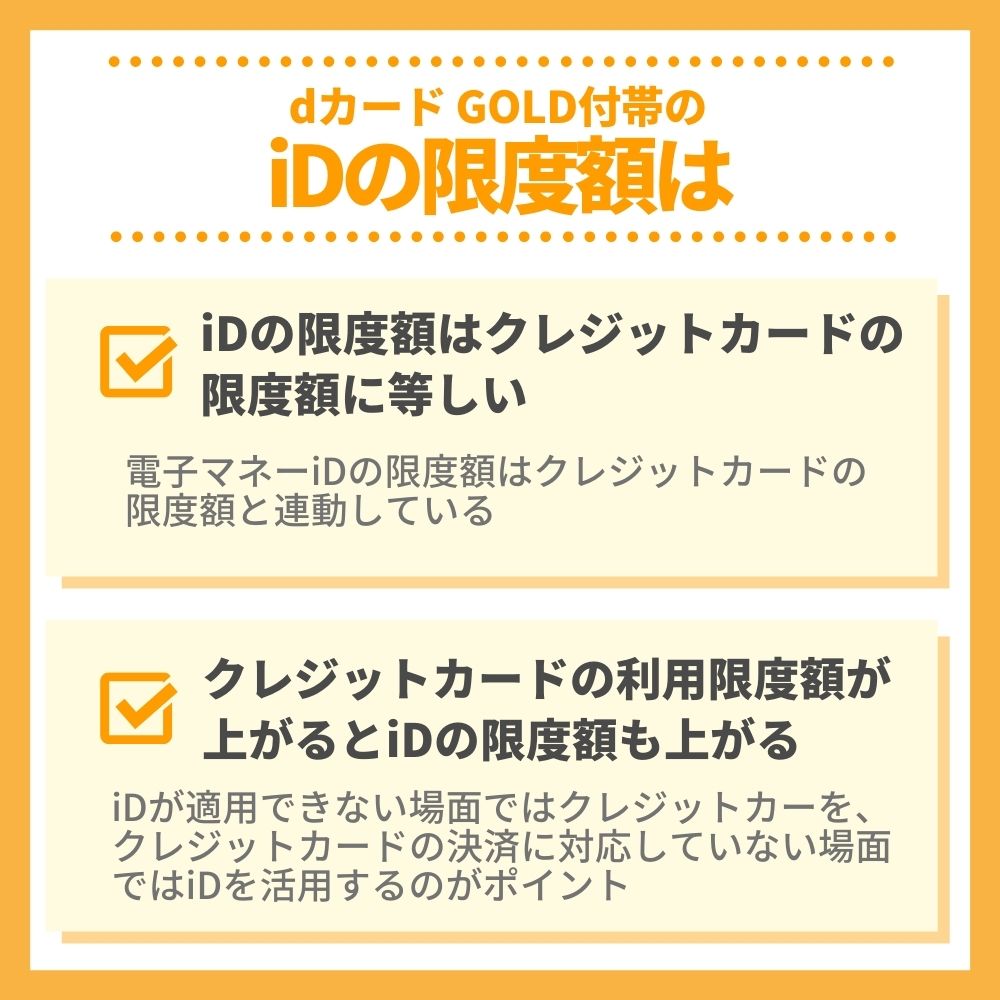

iDの限度額はクレジットカードの限度額に等しい

電子マネーiDの限度額は、クレジットカードの限度額に等しく、両者は連動しています。

電子マネーiDの限度額は、クレジットカードの限度額に等しく、両者は連動しています。

たとえば、100万円の限度額が設けられている方が、クレジットカードで20万円の利用をしている場合、残りの80万円がクレジットカードの利用限度額であり、かつiDの利用限度額でもあります。

もちろん、利用している20万円の支払いが済めば、限度額は100万円に戻る為、クレジットカードとiDを合わせ、最大100万円までの利用をすることが可能となります。

双方において100万円ずつの利用ができるわけではないので、この点には注意が必要ですね。

クレジットカードの利用限度額が上がるとiDの限度額も上がる

ここまでを踏まえると、iDの利用枠を広げたい場合にも、クレジットカードの利用枠を広げる手続きを取れば良いということになります。手

続きの方法は前述した通りですね。

iDが適用できない場面ではクレジットカードを、クレジットカードの決済に対応していない場面ではiDを活用することによって、ありとあらゆる場面でもれなくdポイントを獲得していくことができます。

こうした小さな積み重ねが、いずれ大きな節約効果を生み出していくことは間違いありません。

ちなみに、クレジットカードとして決済した分と、iDとして決済した分は、利用明細において別々に表示されるようになっています。お金の管理をする上では非常にありがたい仕様ですね。

iD決済を含め、dカードを利用してdポイントを貯める方法を『dポイントは貯め方次第でザクザク貯まる!今dポイントを貯める方法はコレだ!』の記事で詳しく解説していますので、ぜひ合わせて参考にしてみてください。

dカード GOLDの限度額まとめ

dカード GOLDの限度額は幅広く、10万円〜300万円までの範囲となっています。

安定した収入を見込むことができない主婦などは、最低額である10万円のスタートとなることもありますが、安定した収入があるという条件に加え、申請内容やクレヒスに特に問題のない方であれば、100万円の枠が初期設定として設けられることが一般的です。

与えられた限度額の中でやりくりができない場合には、限度額の引き上げを検討しましょう。

毎月の限度額を増枠したい場合は継続的な引き上げを、旅行や突発的な出費が見込まれる場合には一時的な引き上げ手続きをするのがおすすめです。

もちろん、増枠には所定の審査が必要となるため、本記事で示している審査を通過するポイントや注意事項などに目を通した上で、増枠申請をしてみてください。

なお、電子マネーiDの限度額は、クレジットカードの利用限度額と連動しています。

どちらの決済においてもポイント付与は期待できるので、場面に応じて使い分けることで、節約効果を高めていきましょう。