マネーの博士

マネーの博士国民年金を支払い際にはクレジットカード払いがお得じゃよ!

ウィーちゃん

ウィーちゃんえ?どういうこと??

「クレジットカードで支払えるものは、全て支払う!」というのは、クレジットカードを使って上手に節約をしている方の間では常識ですよね。

そんなあなたは、もちろん国民年金もクレジットカードで支払ってポイントをガッツリと手に入れているはず。

もし「Yes」なら、そのまま高還元クレジットカードで支払って節約を続けましょう。もし「No」なら、ここでご紹介する国民年金のクレジットカード払いのメリットをチェックしていってくださいね。

- 国民年金はクレジットカードで支払わないと損な理由

- 国民年金の支払いに使いたいおすすめクレジットカード

- 国民年金をクレジットカードで支払う方法

- 国民年金を節約する方法

当記事では、上記の内容について詳しく解説していきます。

金額の大きな国民年金ですから、すぐに効果を実感できるはずですよ。

記事の目次

国民年金をクレジットカードで支払うメリットは大きい!

マネーの博士国民年金をクレジットカードで支払うメリットは口座振替よりも多いぞ!

国民年金をクレジットカードで支払うメリットはかなり大きなものです。むしろ、国民年金を自分で支払うなら、クレジットカードで払わないともったいないと言っても大げさではないでしょう。

国民年金をクレジットカードで払うと、次のような恩恵がありますよ。

- まとまったポイントが貯まって節約に

- 支払いの手間を省けて納付漏れなし

- 配偶者の分もまとめて払うことが可能

- 支払い猶予が少し伸びる

ウィーちゃんこんなにもメリットがあるんだ…!

面倒かつ忘れると厄介な納付の手間がなくなるばかりではなく、ポイント分が節約になるのですね。

夫婦分をまとめて払うことができたり、支払い猶予が伸びるのも派手ではありませんがメリットです。では、詳しくクレジットカード払いのメリットを確認していきましょう。

まとまったポイントが貯まって節約に

国民年金をクレジットカード払いすると、ポイントが付与された分が節約になります。

例えば、1%の還元率のクレジットカードなら1%分が節約できたことと同じですよね。

- 国民年金がポイント対象のクレジットカードを使うこと

- なるべく還元率の高いクレジットカードを使うこと

マネーの博士必ず支払う必要がある固定費でクレジットカードのポイントが得られるのは活用しないと損じゃよ。

上記の2点に気を付けると、国民年金をクレジットカード払いに変えることで簡単に節約が可能です。

国民年金は通常の1か月ごとの納付の場合、1か月あたり16,410円となっています。クレジットカード払いの場合は、1年分まとめて払うか、2年分まとめて払うというシステムです。

| 支払額(割引適用後) | 割引額 | |

|---|---|---|

| 1ヶ月払い | 16,410円 | – |

| 6ヶ月前納 | 97,660円 | 800円 |

| 1年前納 | 193,420円 | 3,500円 |

| 2年前納 | 380,880円 | 14,520円 |

ウィーちゃん2年分支払うと14,000円もお得なの知らなかった…!

クレジットカードで国民年金1年分をまとめて前納することで、3,500円、2年分だと14,520円を節約することができるのです。

支払いの手間を省けて納付漏れなし

国民年金の納付書が届くと、期日までに納付書をコンビニや金融機関などに持っていって支払いをする必要があります。

納付書が届いてすぐに支払いができれば良いのですが、「うっかり忘れてしまって督促状が…。」なんていう方も意外と多いのです。

- クレジットカード払いなら自動で引き落とし

- 納付書をなくす・忘れる心配なし

国民年金のクレジットカード払いには、手間を節約しながら、納付漏れを防ぐというメリットがあるのですね。

配偶者の分もまとめて払うことが可能

マネーの博士結婚していれば国民年金は自分だけではなく、配偶者も同時に支払うことになる為、よりクレジットカードの恩恵を受けることができるぞ!

自営業などで、夫婦2人分の国民年金を支払う必要がある場合、納付書も2人分です。これが支払いをする側にとっては、なかなか面倒です。

そもそも納付書と現金を用意して支払いをするだけでも手間に感じるのに、2人分となると余計面倒に感じるのも無理はありません。

- 2回の納付の手間⇒1回で自動引き落とし

- 夫婦2人分を一緒に納付できる

支払い猶予が少し伸びる

国民年金の納付は、毎年5月となっています。例えば、平成31年度(令和元年)なら5月7日です。

国民年金の納付の日(口座振替の引き落とし日・クレジットカードの請求のある日)は、『日本年金機構のホームページ』に記載があります。

この日にクレジットカードの支払いが行われます。つまり、クレジットカード会社が国民年金を立て替えてくれている状態ですね。

例として、国民年金の納付に使うクレジットカードが、『月末締め・翌月15日引き落とし』のクレジットカードだったとしましょう。

- 5月に国民年金の請求

- 6月15日に口座から実際に引き落とし

つまり、実際の引き落としまでの時間の分だけ猶予があるということです。

国民年金をクレジットカードで支払う手続き方法|流れ

早速クレジットカード払いの設定をしたいんだけど、どうやって手続きをすればいいの?

国民年金をクレジットカードで支払う手続きは、日本年金機構のホームページから必要書類を入手することで行えます。

ちなみに、納付書での支払いから口座振替に切り替えたり、反対にクレジットカード払いをやめたい場合も同じところから手続き可能ですよ。

では、具体的な手順をご紹介していきます。

クレジットカードでの支払いの申請

クレジットカードで国民年金を支払う場合の手続きの流れをご紹介します。

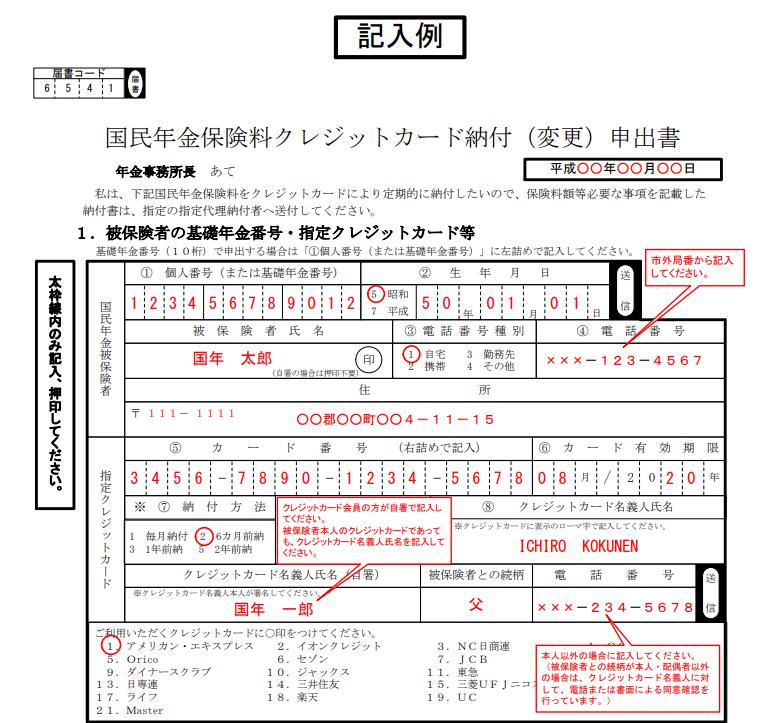

- 専用の申込書を『日本年金機構のサイト』から入手してプリントする

- 記入例を参考にしながら、必要事項を記入する

- 最寄りの年金事務所へ郵送する

ウィーちゃんネットだけで完結できないんだね…。

マネーの博士行政はどこもこうだから仕方ない…。

プリントできる環境がない場合には、最寄りの年金事務所の窓口でも手続きが可能です。

年金事務所の所在地のリストは、『こちら』になります。場所が分からないという場合には、参考にしてくださいね。

クレジットカード払いをやめるときも同様の手続き

「今まで国民年金のクレジットカード払いをしていたけれど、やっぱり口座振替に戻したい…。」

そんな時に必要な手続きも、クレジットカード払いを始めるときと同様です。

こちらの『国民年金保険料クレジットカード納付辞退申出書』から、必要書類を入手して記入・郵送すれば大丈夫ですよ。プリントできる環境がない場合は、申請時と同様に最寄りの年金事務所でも手続きが可能となっています。

国民年金の支払いで使いたいおすすめクレジットカード

マネーの博士せっかく大きな金額である国民年金を支払うのであれば、高還元なクレジットカードを使うべきじゃ!

ウィーちゃんどのクレジットカードがおすすめなの?

国民年金の支払いで使うクレジットカードは、還元率が高ければ高いほど良いです。

しかし、一般的なクレジットカードの多くの還元率はそう高くありません。

- 一般的なカード:0.5%

- 高還元なカード:1%以上

だからこそ、高還元であるクレジットカードを選ぶのはとても重要なのです。

国民年金を支払ってポイントがつくということは、ポイントの分だけ国民年金の支払いで節約ができていることと同じことですよね。

ここでは、次のような高還元クレジットカードをおすすめとしてご紹介していきます。

どのクレジットカードも還元率は、1%以上。しかも、国民年金の支払以外にも使い道に迷うことがない汎用性の高いクレジットカードです。

では、国民年金支払いや日常の支払いに使いやすい一枚を探していきましょう。

JCBカード W

| 年会費 | 無料 |

|---|---|

| 申込条件 | 18歳以上39歳以下 |

| 基本還元率 | 1%~ |

| 国際ブランド | JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

JCBカード Wは、日本の国際ブランドであるJCBが直接発行している安心感と1%の高還元が魅力のクレジットカードです。

39歳以下という年齢制限以外には、極めてデメリットの少ないクレジットカードといえます。

OkiDokiポイントは、汎用性が高いので「ポイントの使い道に迷いたくない!」という方におすすめです。

JCBカード Wがおすすめな人

- 年会費無料で還元率の高いクレジットカードがほしい人

- 信頼性の高いプロパーカードが欲しい人

- 39歳以下の人

- 汎用性の高いポイントを貯めたい人

楽天カード

| 年会費 | 無料 |

|---|---|

| 申込条件 | 18歳以上の方(高校生除く) |

| 基本還元率 | ・通常:1% ・楽天市場:3%~ |

| 国際ブランド | VISA/MasterCard/JCB/AMEX |

| ETCカード | ・500円(税抜) ・楽天市場プラチナ会員以上で無料 |

| 家族カード | 無料 |

楽天カードは、通常の還元率が1%であることに加えて楽天市場など『楽天系のサービス』に特化した一枚です。楽天市場では、常時3%以上の還元率で買い物が可能となっています。

楽天ポイントの使い道は、楽天市場だけでなく、マクドナルド・ミスタードーナツなどのチェーン店を多く含む街の加盟店でも使うことが可能なのが嬉しいですね。

スーパーセールやお買い物マラソンなどポイントを貯めるチャンスが極めて多いのがメリットのクレジットカードです。

楽天カードがおすすめな人

- 楽天系のサービス利用が多い人

- ポイントを貯めることが楽しみの人

- ネットショッピングの際の高還元にこだわりたい人

オリコカードザポイント

| 年会費 | 無料 |

|---|---|

| 申込条件 | 18歳以上の方(高校生除く) |

| 基本還元率 | 通常:1% 入会から半年:2% |

| 国際ブランド | MasterCard/JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

オリコカードザポイントは、通常の還元率は1%ですが、入会から半年間は2%と倍になります。

さらに、Amazonでの還元率が2%と群を抜いているというメリットも嬉しいですね。入会から半年以内なら、Amazonでは合計3%となりますよ。

ポイントの有効期限は、1年間と短めですが、最少交換単位が小さく、オンラインクーポンとして即時交換できるのが便利です。

有名な共通ポイントには、1ポイント=1円で交換できるものが多いというのも心強いですね。

オリコカードザポイントがおすすめな人

- 半年以内に大きな出費をする予定の人

- Amazonでよく買い物をする人

- 色々な共通ポイントにポイント交換したい人

REXカード

| 年会費 | 無料 |

|---|---|

| 申込条件 | 18歳以上の方(高校生除く) |

| 基本還元率 | 1.25% |

| 国際ブランド | VISA/MasterCard |

| ETCカード | 無料 |

| 家族カード | 無料 |

REXカードは、還元率が1.25%という高還元が最大の魅力です。

JACCSモールを使ってネットショッピングすれば、更なる0.5%~のポイントアップも可能なので、ポイントにこだわる方におすすめのクレジットカードです。

REXカードで貯めたポイントは、使い道にも迷うことはありません。Jデポという値引き枠として利用することで、請求額からダイレクトに値引きができるのです。

REXカードは、ポイントを無駄なく節約に生かしたい方には、特に使い勝手の良いクレジットカードといえます。

REXカードがおすすめな人

- ポイントは請求額の値引きに使いたい人

- 少しでも還元率の高いクレジットカードを探している人

- ポイントを迷わずに無駄なく使いたい人

リクルートカード

| 年会費 | 無料 |

|---|---|

| 申込条件 | 18歳以上の方(高校生除く) |

| 基本還元率 | 1.2% |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | ・年会費無料 ・VISA/Master Cardの場合 発行手数料として1,000円(税抜) |

| 家族カード | 無料 |

リクルートカードは、年会費無料かつ高還元ということで有名なクレジットカードですが、ホットペッパーやじゃらんなどのサービス利用の多い方に適しています。

ホットペッパー系のサービスは、飲食店の予約だけでなくホットペッパービューティで美容院やネイルサロンの予約をしたりと様々な方に使いやすいサービスです。

リクルートポイントは、Pontaポイントに1:1で交換できるというメリットもあります。

「ホットペッパー系のサービスはそれほど使わないけど、ローソンならよく行く!」

そんなあなたにも適していますよ。各電子マネーへのチャージでも月に30,000円まで1.2%還元でポイント対象です。

リクルートカードがおすすめな人

- リクルート系のサービス(ホットペッパー、じゃらんなど)を利用する人

- Pontaポイントも貯めている人

- 電子マネーへのチャージ用カードが欲しい人

国民年金は前払いすることで大幅な節約が可能!

マネーの博士やはり、可能であれば国民年金は2年分の支払いを行うとより節約効果が大きいぞ。

国民年金は、前払いをすることで節約をすることができます。しかも、半年分・1年分・2年分とまとめて払えば払うほど割引が大きくなるのです。

クレジットカードの場合は、次のような前納のパターンがあります。

- 6ヶ月前納

- 1年前納

- 2年前納

可能であれば、2年分をまとめて払うパターンが、一番大きな割引を受けられるでおすすめです。

可能なら割引率の高い2年前払いがおすすめ

先程もお伝えした通り、可能であれば国民年金のクレジットカード払いでは、2年分の国民年金をまとめて納める『2年前納』が一番お得です。

- 2年前納は割引率が最大

- 割引に加えてクレジットカードのポイント還元

2年前納を還元率1%(1ポイント1円相当)のクレジットカードで支払った場合のシミュレーションをしてみましょう。

| 金額 | |

|---|---|

| 支払額 | 380,880円 |

| 割引額 | 14,520円 |

| ポイント還元 | 3,808円相当 |

割引額とポイント還元を合わせると、合計で18,328円分が節約になっていることが分かりますね。

このことから、可能なら2年前納を利用した方が確実にお得といえます。

割引があるといっても大きい額になるので計画的な利用を

しかし、割引があるといっても2年前納の場合には380,880円ものお金を一度に支払わなくてはいけません。

資金繰りが厳しい場合、近々出ていくお金が不透明な場合などは、無理をしない方が賢明です。

1年分の前納でも、ポイントは付与されますし、割引率は下がりますが、割引が無くなる訳ではありません。安心してくださいね。

- 2年前納は一番お得になるが、無理をしないで利用を

- 厳しい時は1年分・半年分の前納という選択肢も検討を

- 額が大きいのでクレジットカードの限度額に注意

国民年金をクレジットカード払いする際の注意点

ウィーちゃん国民年金をクレジットカードで支払う場合に、何か注意点やデメリットとかはあるの?

国民年金をクレジットカード払いをする際には、いくつかの注意点があります。

特にクレジットカード払いを始める時やクレジットカード情報が変わった場合には、早めに申請することに気を付けてください。手続きのタイミングで割引が利用できなかったら、もったいないですよね。

では、国民年金をクレジットカード払いする際の注意点を以下にまとめます。

- 早めに申請しないと納付書で支払うことに

- クレジットカード情報が変わったらすぐに手続きを

- 半年分以上からの支払いのみとなることに注意

- 額が大きいので利用限度額に注意

- 一部対応していないクレジットカード会社も

ここからは、注意点をより詳しくチェックしていきます。うっかりミスで損をしてしまわないように、初めてクレジットカード払いを利用する方はよくチェックしてくださいね。

早めに申請しないと納付書で支払うことに

国民年金のクレジットカード払いを利用するためには、手続きの期限に注意しましょう。

実際の支払い(クレジットカード会社に請求が届くタイミング)は、5月ですが手続きの締め切りは次のように決まっています。

- 2年、1年、6カ月(4月分から9月分)前納⇒2月末までに申請

- 6カ月(10月分から翌年3月分)前納⇒8月末までに申請

このタイミングを逃してしまうと、クレジットカード払いが開始できずに、普通に納付書が届いてしまうのです。そうすると、貯められたはずのポイントがもったいないですよね。

初めて国民年金のクレジットカード払いをする場合は、手続きの期限に十分注意してください。

クレジットカード情報が変わったらすぐに手続きを

クレジットカード情報が変わったら、すぐに申請の時と同じように手続きを行うことが非常に重要です。

- 有効期限などでカード番号が変わった場合

- 新しいクレジットカードを使い始めた場合

クレジットカード情報の変更の際に使う書類も最初に申請を行うものと同じです。こちらかの『国民年金保険料クレジットカード納付(変更)届出書』から、ダウンロードして記入することが可能になっています。

新しい情報を記入して、速やかに手続きを行いましょう。

半年分以上からの支払いのみとなることに注意

国民年金のクレジットカード払いは、毎月払いという選択肢がないことに注意しましょう。

- 最低ラインが6ヶ月前納から

- 1回の支払額が小さい毎月払いはない

- 1回払いのみ

クレジットカードで国民年金を支払える最低単位が6ヶ月分、その次が1年分、2年分となっています。

最低でも1回の支払いが97,660円~となることに注意しましょう。

国民年金の支払いは額が大きいので利用限度額に注意

クレジットカードで国民年金を支払う場合、1回に引き落とされる額が最低97,660円となることから、心配なのが『利用限度額』です。

利用限度額を低めに設定している人は、特に他の買い物・引き落としなどと国民年金を合わせると、利用限度額いっぱいになってしまう可能性もあります。

そこで、利用限度額が15万円、20万円、30万円などの場合は、国民年金の引き落としの前にクレジットカードの一時増枠で利用限度額を一時的にアップさせる申請しておくとよいでしょう。

一時増枠をするには、クレジットカード会社の審査が必要となります。しかし一時的な増枠なので、ハードルは一般的にそれほど高くありません。

- 1回の支払額が大きいため利用限度額に注意

- クレジットカード会社に一時増枠の相談もおすすめ

国民年金の支払いには一部対応していないクレジットカード会社も

「今持っているクレジットカードで国民年金が支払えるかな?」

設定しようと思ったら、まさかの非対応というのは辛いですよね。

下記に申請書に記載のある、国民年金支払いに対応しているクレジットカードの発行元を挙げていきます。

あなたが使っているクレジットカードの発行元があるかチェックしてみましょう。

- アメリカン・エキスプレス

- イオンクレジット

- NC日商連

- OC

- Orico

- セゾン

- JCB

- セディナ

- ダイナースクラブ

- ジャックス

- 東急

- トヨタファイナンス

- 日専連

- 三井住友

- 三菱UFJニコス

- UCS

- ライフ

- 楽天

- UC

- VISA

- MasterCard

上記のどれかの会社のクレジットカードであれば、国民年金のクレジットカード払いが可能です。

残念ながら社会保険料はクレジットカード払いは不可!

ウィーちゃん会社員や経営者は社会保険料、厚生年金だと思うんだけど、クレジットカード払いはできないの?

マネーの博士残念ながら、まだクレジットカード払いはできないんじゃよ。

社会保険料というと、会社の給料から天引きというイメージが強いかもしれません。ただし、自分で会社を設立している場合には社会保険料の納付の対象となる場合があります。

次のような方が、社会保険料を自分で納付する対象ですよ。

- 自分で会社を設立している

- 一定以上の役員報酬を支払っている(自分が対象でも)

自分で社会保険料を納付する対象の場合は、毎月20日ごろに『保険料納入告知書』という書類が届きます。

社会保険料の納付の方法は、次の3つの方法がありますので、お好きな方法を選んで納付してくださいね。

- 金融機関の窓口

- 口座振替

- ペイジー(Pay-easy)

社会保険料の支払い方法は『口座振替』がおすすめ

上の項目で、社会保険料の納付方法について3つの方法があるとお伝えしました。

一番無難かつ便利なのが、『口座振替』です。納付漏れがなく、一度手続きをしてしまえば手間もない方法になります。

ただし、一部非対応の金融機関もあることに注意してください。

- ネット銀行系の一部金融機関

ゆうちょ銀行の場合は、申請書の書式が違うので『ゆうちょ銀行用』のものを利用してくださいね。

その他の金融機関の申請書は、こちらの『厚生年金保険・健康保険保険料口座振替(変更)申出書』になります。

これらの書類に記入・押印を済ませたら、支払いを行いたい金融機関に行って確認印を押してもらいます。それから、年金事務所に郵送または持参しましょう。

金融機関に足を運ぶなどが少し面倒ですが、一度だけの手続きで今後の納付が楽になり、未納などの厄介なトラブルも防げます。早めに手続きを済ませてしまいましょう。

おすすめのメガバンクについては『銀行口座の開設でおすすめのメガバンクはどこ?色んな角度で徹底比較』の記事でわかりやすく紹介していますので、ぜひ合わせて参考にしてみてください。

銀行口座の開設でおすすめのメガバンクはどこ?色んな角度で徹底比較

銀行口座の開設でおすすめのメガバンクはどこ?色んな角度で徹底比較

国民年金はクレジットカードで支払おう!

今あなたが現金で国民年金を納付しているなら、クレジットカード払いに変えることをおすすめします。

むしろ、現金で支払っていると手間ももらえるはずのポイントの分だけ損をしているとも言い換えられるくらいです。

国民年金をクレジットカードで支払ってポイントがもらえると、ポイント還元の分だけ節約になります。つまり、高還元クレジットカードを選ぶほどお得になるということですね。

ここでご紹介したJCBカード Wなどをはじめとしたクレジットカードは、どれも使いやすく1%以上の還元率のものを厳選しました。

- JCBカード W:1%

- 楽天カード:1%~

- オリコカードザポイント:1%~

- REXカード:1.25%~

- リクルートカード:1.2%~

せっかく国民年金をクレジットカード納付するなら、日常的にも使いやすく、ポイントの貯めやすいクレジットカードを選んで使ってみてくださいね。

ぜひ、納付漏れもなく、貯まったポイントの分だけお得になるクレジット納付を利用して、賢く国民年金の支払いで節約していきましょう。

マネーストアの管理人であるワシは、節約やポイント還元が大好きなんじゃよ。もちろん得することが大事じゃが、損をしないことが最も大事だと考えておる。ぜひ当サイトを参考に、少しでも豊かになることを祈っておるぞ。