「主婦こそメリットの大きいクレジットカードを使うべき!」

現金派の方にとってクレジットカードは敬遠されがちですが、クレジットカードを使うことによって大きく節約できたり、独自優待・補償を受けることができるので、ぜひ積極的に活用していきたいところ。

ただし、日本国内で数百枚あるとされるクレジットカードの中から「どれを選べばいいの?」と悩んでしまう人も多くいます。

「クレジットカードを持ちたいけど、失敗したくない…。」

「せっかく発行するなら一番お得になるものが良い!」

今ではクレジットカードも年会費無料のものが多くある為、発行することにデメリットはありませんが、せっかく発行するならあなたに合ったものを発行したいですよね。

そこで、主婦向きなおすすめのクレジットカードを厳選して紹介していきます。もちろん、専業主婦やパートの方でも発行できるものをまとめいます。

むしろ、そういった方にこそ発行してほしいカードです。

また、クレジットカードを発行するにあたり、主婦にとって気になる審査を攻略するコツも併せて解説していきますので、申し込み時の参考にしてくださいね。

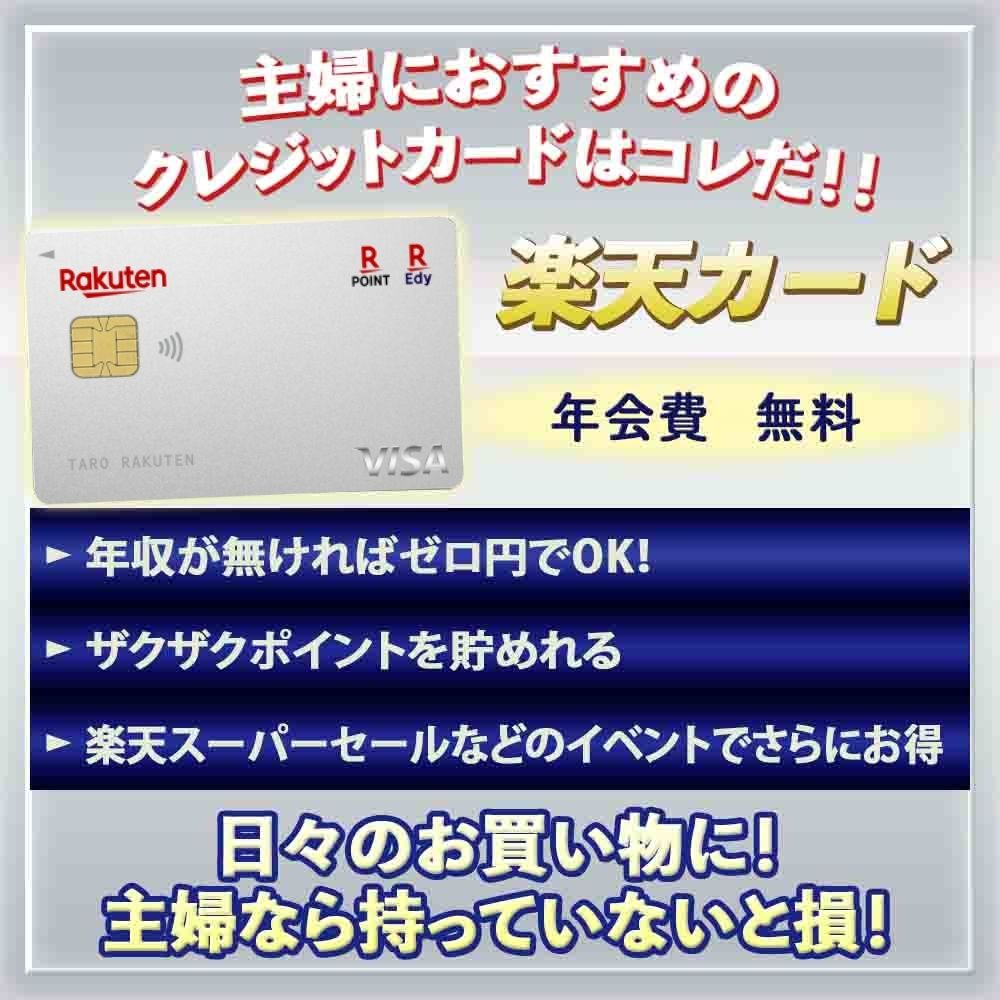

当サイトでも主婦(主夫)に人気ナンバー1と言えるのがこの楽天カード。

当サイトでも主婦(主夫)に人気ナンバー1と言えるのがこの楽天カード。

年会費や発行手数料等が無料で、なおかつポイントがザクザク貯まるため、圧倒的な支持率です。

- ポイント高還元(楽天市場等なら3%~)

- 年会費/発行手数料無料

- 海外旅行保険が付帯

- 11年連続顧客満足度第1位

- 発行に免許証や印鑑が不要

軽く触れただけでもこれだけ優位なカードは他にありません。もちろん私も使っており、毎月ポイントがザクザク貯まっていますよ。

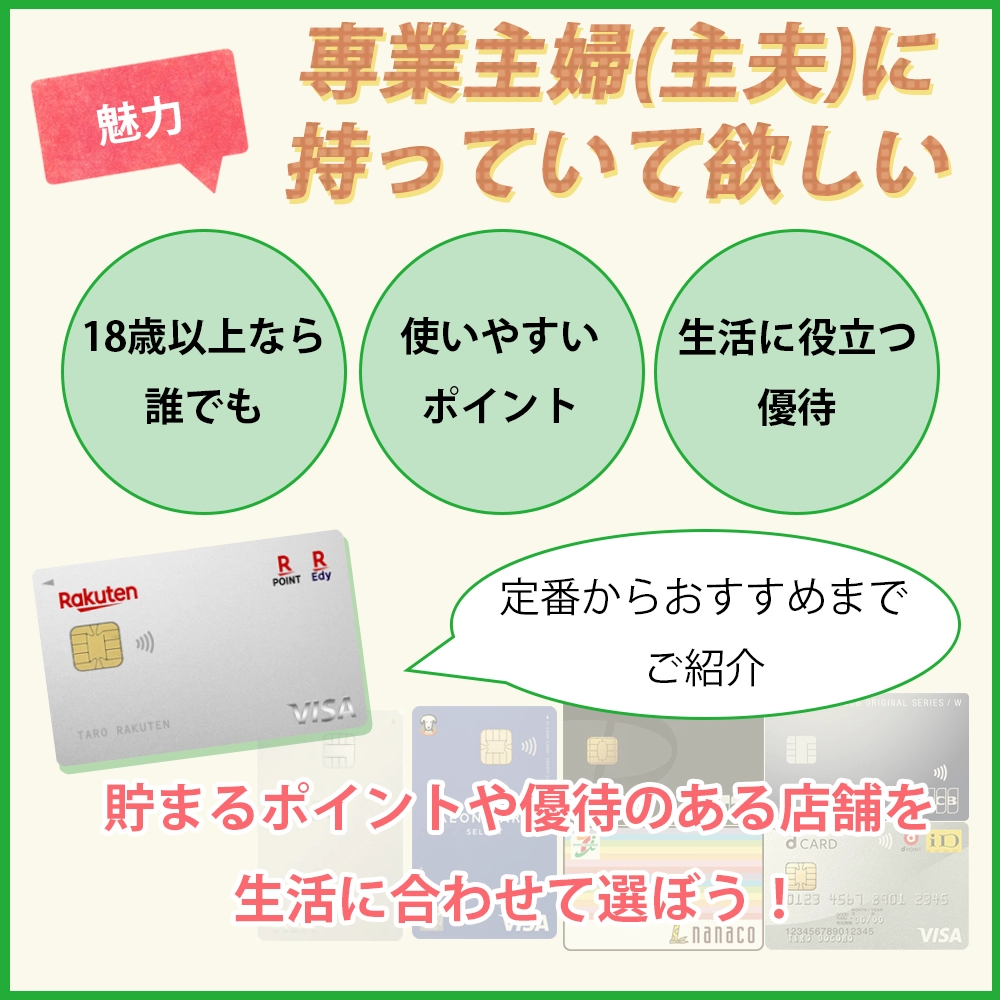

専業を含めた主婦(主夫)におすすめなクレジットカード9選

主婦(主夫)だからこそ、お得にクレジットカードを活用しよう!

主婦(主夫)だからこそ、お得にクレジットカードを活用しよう!早速、主婦の方にこそ持ってほしい、持つべきおすすめなクレジットカードを10種類紹介していきましょう!

- 18歳以上なら誰でも作りやすいカード

- 使いやすいポイント

- 生活に即役立つ優待

これから紹介するおすすめのクレジットカードは、以上のような魅力のあるカードです。

それぞれ貯まるポイントや優待のある店舗が違ってきますので、あなたの生活に照らし合わせて相性の良いクレジットカードを見つけるのがポイントです。

下記にカードごとの詳細とおすすめな人のタイプをまとめましたので、ぜひチェックしてみてください。

定番!主婦におすすめナンバー1は楽天カード!

| 基本還元率 | ・通常:1%~ ・楽天市場:3%~ |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard/JCB/AMEX |

| ETCカード | ・550円(税込) ※会員ランクがプラチナ以上で無料 |

| 家族カード | 無料 |

楽天カードは、発行するにあたって一切デメリットのない年会費無料で使えるクレジットカードです。

ETCカードも楽天市場を頻繁に利用しているダイヤモンド会員以上のランクの方は無料で利用できます。

楽天カードの一番の魅力は、楽天市場で最低でも3%以上の還元率になる点です。それに加えて楽天スーパーセールやお買いものマラソンでのポイントアップが組み合わさると、超高還元が実現できます。

貯まった楽天ポイントは街の加盟店でも使えるので、街で貯めたポイントをネットショッピングで使ったり、反対にネットで貯めたポイントを街のお店で消化することも可能です。

楽天市場では最低でも3%以上の還元率

SPUで更に高還元!

SPUで更に高還元!楽天市場には『楽天ポイントアッププログラム(楽天SPU)』というポイントアップシステムがあります。

楽天SPUには、楽天カード会員という条件もあり、楽天カードを持っているだけで常時3%の還元率になるのです。

他には、次のようなポイントアップの条件があります。特にアプリから買い物をするだけで+0.5%還元になるのは見逃せませんよ。

- 基本ポイント倍率:1倍

- 楽天カード利用:+2倍

- 楽天プレミアムカード利用:+2倍

- 楽天銀行口座から楽天カード利用分引き落とし:+1倍

- 楽天モバイル利用:+1倍

- 楽天モバイルキャリア決済:+0.5倍

- 楽天ひかり:1倍

- 楽天証券でマネーブリッジの設定と当月合計30,000円以上のポイント投資(米国株式):+0.5倍

- 楽天証券でマネーブリッジの設定と当月合計30,000円以上のポイント投資(投資信託):+0.5倍

- 楽天トラベルを月に1度5,000円以上利用:+1倍

- 楽天ウォレットで月3万円以上購入(ポイント含):+0.5倍

- 楽天市場アプリでの買い物:+0.5倍

- 楽天ブックスで月に1,000円以上購入:+0.5倍

- 楽天koboで月に1,000円以上購入:+0.5倍

- Rakuten Fashion月1回以上購入:+0.5倍

- 楽天Pahsa利用:+0.5倍

- 楽天ビューティ月1回3,000円以上利用:+1倍(ネット予約/施術完了の必要あり)

⇒合計14倍!

楽天SPUは特にエントリーなどの面倒もなく、条件を満たすと自然にポイントアップしていきますので、楽天カード利用時には少し意識してみるとよいでしょう。

楽天ポイントは街でも使いやすい!

楽天ポイントは、楽天市場だけではなく街の楽天ポイントカード加盟店でも活用することができます。

一例として次のような店舗でポイントを使ったり、貯めることが可能です。

| ジャンル | 加盟店 |

|---|---|

| グルメ |

|

| コンビニ・スーパー ドラッグストア |

|

| ファッション |

|

| 家電 |

|

ネットと実店舗でうまくポイントを相互に貯めたり使ったりすることで、ポイントを無駄なく活用することができるのです。

楽天カードがおすすめな人

- 年会費無料のカードが欲しい人

- 還元率が高いカードが欲しい人

- 日用品も通販でのまとめ買いが多い人

- 楽天スーパーセールなどのイベントが好きな人

- ミスタードーナツ・マクドナルドなど加盟店の利用が多い人

39歳以下の方におすすめ!JCBカードW

| 基本還元率 | 1.0%~ ※Amazonなら2%~ |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

JCBカードWは、39歳以下なら発行できるクレジットカードです。

年会費無料で使える上に、常に1%以上の還元率を誇る優秀なクレジットカードです。

貯まるOki Dokiポイントは1ポイント=5円相当の価値があり、ギフトカードや他社ポイントに交換できます。

節約効果を高めることができるので、主婦にはうれしいですね。

JCBオリジナルシリーズパートナーでポイントアップ!

JCBオリジナルシリーズパートナーでJCBカードWを利用すると、何倍にもポイントアップすることができます。

- Amazon

- セブンイレブン

- スターバックス

上記以外にも様々なお店が対象となっており、キャンペーンで対象店舗が増えることもあります。

時には「ポイント20倍」になることもあるので、定期的に「公式サイト」をチェックしてください。

OkiDokiランドでさらにポイントアップ!

ネットショップを利用するなら、OkiDokiランドを経由するのがおすすめです。

サイトを経由して目的のネット通販を利用すると、OkiDokiポイントが最大20倍も貯まっちゃいます。

対象になっているショップは400店以上あるので、あなたがいつも利用しているショップもあるはず。

ポイントをザクザク貯めたいなら「OkiDokiランド」を利用してみてください。

JCBカードWがおすすめな人

- 39歳以下の人

- 年会費無料のカードが欲しい人

- 還元率の高いカードが欲しい人

- Amazonやセブンイレブンをよく利用する人

イオン系列利用者は必須!イオンカードセレクト

| 基本還元率 | ・通常:0.5% ・イオン系:1% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

イオンカードセレクトは、次の3つの機能を備えたクレジットカードです。

- イオンカード(クレジットカード)

- 電子マネーWAON

- イオン銀行キャッシュカード

本会員はもちろん、家族カード・ETCカードも無料で維持できます。

もっとも大きなメリットはイオンでの『お客さま感謝デー』です。

お客様感謝デーのタイミングで食糧品や日用品をまとめ買いするというのがイオンカードセレクトのもっともお得な使い方です。

毎月20.30日は5%オフ!

毎月20.30日は5%オフ!イオンモールはキッズスペースが充実するなど、子連れのママさんにも嬉しいショッピングモールですよね。

イオンカードセレクトがあれば、イオンモールをはじめとしたイオン系列の商業施設をもっとお得に使いこなすことができますよ。

イオンネットスーパー/イオンショップでの利用は対象外となっています。またその他にも一部対象外の店舗も含まれます。

イオン系列での優待が豊富

イオンカードセレクトは、イオンカード共通の特典を利用することが可能です。具体的には次のような優待・特典が利用できます。

イオンカードセレクトは、イオンカード共通の特典を利用することが可能です。具体的には次のような優待・特典が利用できます。

- イオングループならいつでも基本還元率2倍!

- 毎月20日・30日にイオン系列の店舗で5%OFF

- 55歳以上の方は毎月15日にイオン系列の店舗で5%OFF(一部対象外店舗あり)

- イオン系列店舗ではいつでも1%還元(一部対象外店舗あり)

- 毎月10日はイオン系列以外でも1%還元(一部対象外店舗あり)

- 『イオンカードポイントモール』経由のネットショッピングで還元率UP

- イオンシネマ・レジャー施設優待

- クレジットカード盗難補償

- ショッピングセーフティ保険

- 毎月5のつく日はカード提示でポイント2倍!

⇒ここで貯まるポイントはWAON POINT

イオンカードセレクトで支払った時に付与されるWAON POINTはWAONポイントと等価交換が可能です。

特に、毎月20・30日と2回開催されるお客さま感謝デーの5%OFFは誰でも使いやすい特典です。

このタイミングで食料品や日用品を仮に10,000円ずつまとめ買いしたとします。

5%OFFなので1回に500円分割引が受けられるので、普通に買い物をするだけで1ヶ月に1,000円の節約になりますよ。

- 10,000円×5%オフ=9,500円

⇒月2回利用で1,000円の割引!

イオンカードセレクトは、イオン系列の店舗ではいつでも1%還元でポイントを貯めることができます。

さらに毎月10日にはイオン系列以外の店でも1%還元となりますので還元率の面でも優秀です。(一部対象外の商品もあります。)

どこで利用しても1%還元!

どこで利用しても1%還元!ネットショッピングをよくする方は、『イオンカードポイントモール』経由でいつものネットショップで買い物をして還元率をさらに高めるのがおすすめです。

買い物前に経由するだけでポイント還元率がアップ!

買い物前に経由するだけでポイント還元率がアップ!期間によっていつものショップがポイントアップしている場合もあるので、こまめにチェックしておきましょう。

また、イオンシネマでは次のような割引があります。

- イオンマークのクレジットカード払いで300円OFF

- 20日・30日は1,100円で映画が観られる

映画好きの方にとってもメリットが大きいクレジットカードといえるでしょう。他にも家族で利用しやすいレジャー施設優待などの特典も豊富です。

イオンカードセレクトはお得なだけではなく、盗難補償やショッピングセーフティ保険も完備しています。

1枚で多機能なイオンカードセレクトは普段使いのメインカードとして頼りになる1枚です。

WAONへのチャージでポイント付与

もしあなたが現在WAONに現金チャージして使っている、これから使いたいならイオンカードセレクトでオートチャージを利用した方が確実に0.5%お得になります。

もしあなたが現在WAONに現金チャージして使っている、これから使いたいならイオンカードセレクトでオートチャージを利用した方が確実に0.5%お得になります。

しかも、イオンカードセレクトなら本来300円かかるWAONの発行手数料が無料になるのです。

- オートチャージ時に200円につき1ポイント(WAON POINT)

- WAON利用時に200円につき1ポイント(WAONポイント)

⇒合計1%還元

現金でWAONにチャージしていると、WAONの利用時の0.5%還元しかポイント還元を受けることができません。

しかし、イオンカードセレクトからのチャージではさらに0.5%ポイントが上乗せされます。

サインレスでスピーディにお会計のできるWAONをもっと活用したい方にもイオンカードセレクトは適しているのです。

WAONを無料で発行する方法は『電子マネーWAONを無料で発行する方法を解説|300円の発行手数料は不要!』の記事でも更に詳しく解説しています。

イオンカードセレクトがおすすめな人

- 年会費無料のカードが欲しい人

- イオン系列を利用する人

- WAONをよく利用する人

- キャッシュカード・電子マネー・クレジットカードを一体にしたい人

PayPayユーザー必見!PayPayカード

| 基本還元率 | 1%~ |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | 550円(税込) |

| 家族カード | 無料 |

PayPayカードは、PayPay利用者におすすめのクレジットカードです。

PayPay利用との組み合わせで、1.5%還元を受けることができます。

特にメリットが大きいのがYahoo!ショッピングとLOHACO。最低でも3%還元でポイントを貯められるのが嬉しいですね。

PayPayステップで1.5%還元

「PayPayステップ」とは、条件を達成すると還元率がアップするシステムです。

PayPayカードの利用やPayPayアプリの決済で条件を達成すれば、1.5%還元を受けることができますよ。

多くのクレジットカードでは1%還元が多い中、1.5%還元を受けられるのはうれしいですね。

Yahoo!ショッピングとLOHACOが5%還元

Yahoo!ショッピングの利用でVポイントやPayPayポイントが貯まる!

Yahoo!ショッピングの利用でVポイントやPayPayポイントが貯まる!ヤフーカードは『Yahoo!ショッピング』『LOHACO』で5%のPayPayポイントを貯めることができます。

LOHACOはエリアによっては朝注文すると当日届くなどのスピード感に加えて、豊富なラインナップ、お洒落なテイストのオリジナル商品などの魅力たっぷりのネットショップ。

大容量サイズのお得な日用品も取り揃えていますので、上手く使うとポイント還元とあわせると近所のドラッグストアにも負けないほどの節約が可能になります。

PayPayカードがおすすめな人

- 年会費無料がいい人

- PayPayを頻繁に利用する人

- Yahoo!ショッピングをよく利用する人

マルイ利用者はメリット大!エポスカード

| 基本還元率 | 0.5%~ |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA |

| ETCカード | 無料 |

| 家族カード | ー |

エポスカードといえば、マルイで年に4回開催される『マルコとマルオの7日間』の10%OFFが最も大きなメリットです。

さらに、年会費が無料のクレジットカードの中では珍しく海外旅行傷害保険が『自動付帯』で利用できます。

他にも全国のレジャー施設・カラオケ・チケット・レンタカーなど家族でのお出かけにも使える特典が多く用意されているのが特徴です。

マルコとマルオの7日間で10%OFF

マルイ最大のセール!

マルイ最大のセール!マルイ・モディでは年に4回不定期開催で『マルコとマルオの7日間』というエポスカード会員限定のセールを行っています。

マルイの中に無印良品がある場合、無印良品週間(10%OFFで計19%OFF)と重なる場合もダブルで割引が受けられるので非常にお得です。

マルイ・モディが遠くてセールになかなか足を運ぶのが難しい、子供が小さいのでセールに行くのは大変という方もネットショップの『マルイウェブチャネル』でも同じタイミングで10%OFFになります。

ネットショップでも10%オフが対象に!

ネットショップでも10%オフが対象に!- 年4回マルイ・モディで請求時10%OFF

- 無印良品週間と重なると10%OFFからさらに10%OFFとなりお得

- エポスポイントは割引後の価格に対して付与

- マルイウェブチャネルでもセールを同時開催

豊富な優待と海外旅行保険でレジャーがもっと楽しく!

エポスカードが支持されている理由は年に4回のセールだけではありません。

自動付帯の海外旅行傷害保険やレジャー施設などの優待が充実しているという点も大きなメリットです。

特にエポスカードの海外旅行傷害保険は次のような点が優れています。

- 自動付帯なので出発前の手続きなど不要

- エポスカードで旅行代金を決済しなくてもOK

- 疾病治療費用(病気の際の補償)が最大270万円

エポスカードの海外旅行傷害保険の詳しい内容は以下の通りです。

| 補償内容 | 補償額(最大) |

|---|---|

| 傷害死亡・後遺障害 | 500万円 |

| 傷害治療費用 | 200万円/事故 |

| 疾病治療費用 | 270万円/疾病 |

| 賠償責任 (免責なし) |

2000万円/事故 |

| 救援者費用 | 100万円/旅行 |

| 携行品損害 (免責3,000円) |

20万円/旅行 |

もちろん万が一の死亡・後遺障害時の補償も大切なのですが、エポスカードの場合は多くの人がお世話になる可能性のあるケガや病気の際の補償が充実しているのが特徴です。

年会費無料のクレジットカードの旅行保険で自動付帯かつここまでの治療費用の補償があるクレジットカードはそう多くありません。

また、日常的なレジャーに使いやすい特典も『エポトクプラザ』から利用することが可能です。一例として次のようなものがあります。

優待のお店がずらりと並ぶ!

優待のお店がずらりと並ぶ!- 映画館優待(鑑賞券が1,300円など)

- 全国の遊園地・動物園・水族館などの割引

- カラオケ室料30%OFF

- レンタカー最大15%OFF

家族でのおでかけも内容が同じなら、なるべく安くしたいもの。エポスカードなら無理な我慢なしにすぐにレジャー費を節約できますよ。

エポスカードがおすすめな人

- マルイ・モディをよく利用する人

- 無料の海外旅行傷害保険付帯のカードがほしい人

- 家族でのレジャーが多い人

アメックスデザインがおしゃれ!セゾンパール・アメリカン・エキスプレス・カード

| 基本還元率 | 0.5%~ |

|---|---|

| 年会費 | ・初年度:無料 ・2年目以降:1,100円(税込) ※年1回の利用で年会費無料 |

| 国際ブランド | AMEX |

| ETCカード | 無料 |

| 家族カード | 無料 |

セゾンパール・アメリカン・エキスプレス・カードは、初年度年会費無料・2年目以降も年に1回でも利用があれば無料で使うことのできるAMEXブランドのクレジットカードです。

セゾンパール・アメリカン・エキスプレス・カードはセゾン提携カードですが、アメックスのプロパーカード(アメックスが直接発行するクレジットカード)の券面で有名なセンチュリオンも描かれていて高級感があります。

セゾン提携のAMEXということで、セゾンとAMEXの共通の特典が両方利用できるのがメリットです。

その為、生活費の節約にも直接役立ち・旅行予約の際の特典も受けられるなど幅広いメリットがあるといえます。

ステータス感あるAMEXが無料

AMEXというと海外でも通用するステータス感が魅力ですが、アメックスが直接発行するプロパーカードの場合年会費が気になるところです。

しかし、セゾンと提携しているセゾンパール・アメリカン・エキスプレス・カードなら、実質的にずっと年会費無料で利用することができます。

初年度無料はもちろんのこと、2年目以降も年に1回以上の利用という誰にでも簡単にクリアできる条件で年会費無料になるのです。

そのため「AMEXブランドのクレジットカードは欲しいけど、年会費が気になる…。」という方に特におすすめのクレジットカードといえます。

セゾンの特典とAMEXの特典が利用可能

セゾンパール・アメリカン・エキスプレス・カードはセゾンとAMEXが提携して発行しているクレジットカードなので、セゾンの特典とAMEXの特典が両方利用できるのが大きなメリットです。

セゾン共通の特典には次のようなものがあります。

- セゾンポイントモールでいつもの通販サイトの還元率UP

- セブンイレブンで永久不滅ポイントに加えてnanacoポイント付与

- 永久不滅ポイント5倍の『セゾンお取り寄せグルメ』

AMEX共通の特典には次のようなものがあります。

- アメリカン・エキスプレス・コネクト(国内外ホテルなどの優待)

- 海外で永久不滅ポイント2倍

貯められるポイントも永久不滅ポイントなので、有効期限を気にせず使い道も豊富なのが多くの方に支持されているポイントです。

セゾンパール・アメックスがおすすめな人

- 年会費無料でAMEXブランドを持ちたい人

- QUICPay利用で3%還元を受けたい人

- AMEX共通の特典を利用したい人

セブン&アイグループ利用者はお得!セブンカード・プラス

| 基本還元率 | 0.5%~ |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

セブンカード・プラスは初年度無料・2年目以降は前年度5万円以上の利用で無料となるクレジットカードでしたが、2019年7月1日から完全に無料で持てるようになりました!

通常の還元率は0.5%と普通の数字ですが、セブンカード・プラスはセブンイレブンやイトーヨーカドーをはじめとしたセブン&アイグループでの利用に特化したクレジットカードなので、セブン&アイグループを頻繁に利用する方に特にメリットが大きくなります。

イトーヨーカドーのハッピーデーでは5%OFFで買い物ができますし、いつも通りの1%還元も併用できるのが魅力です。

セブンカード・プラスの他のメリットとしては次のようなものがあります。

- セブン旅デスクでの旅行予約で最大5%OFF

- カラオケ館室料30%OFF

セブンイレブンなどセブン&アイグループで1%還元

セブンカード・プラスは通常200円につき1ポイントと0.5%還元ですが、セブンイレブンなどのセブン&アイグループで利用すると200円につき2ポイントが貯まり1%還元となります。

1%還元となる店舗は以下の通りです。

- セブンイレブン

- イトーヨーカドー

- ヨークマート

- デニーズ

- BARNEYS NEWYORK

- Yatsugatake Kogen Lodge

イトーヨーカドーネットスーパーでも、nanaco番号を登録してクレジットカード払いをすると合計で1%還元となります。

また、nanacoへのチャージでも0.5%還元でポイントが付きますので、nanaco利用時と合わせると1%還元となっています。

イトーヨーカドーのハッピーデーで5%OFF

毎月8日はほぼ全商品5%オフ!

毎月8日はほぼ全商品5%オフ!イトーヨーカドーでは毎月8のつく日にハッピーデーを開催しています。

- 8日・18日・28日に開催

- 食料品・衣料品・住まいの品など5%OFF

セブンカード・プラスで決済すると、5%OFFになるうえに通常と同じように200円につき2ポイントが付与されます。

食料品に限らず、衣料品や住まいの品も割引対象となるのが嬉しいポイントです。

ハッピーデーでは、5%OFFの他に各店舗でお得な割引などの催しを行っていることが多いのでイトーヨーカドーでの買い物は8のつく日がおすすめですよ。

セブンカード・プラスがおすすめな人

- コンビニはセブンイレブンの利用が多い人

- nanacoカードを利用している人

- イトーヨーカドー・ヨークマートなどの利用が多い人

- イトーヨーカドーネットスーパーの利用が多い人

セゾンカード・インターナショナル

| 基本還元率 | 0.5%~ |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

セゾンカード・インターナショナルは、年会費無料でセゾンカードの共通の特典が利用でき、有効期限のない『永久不滅ポイント』が貯められるクレジットカードです。

永久不滅ポイントは1,000円につき1ポイントが貯まりますが、1ポイントの価値は約5円で日常的に使いやすいポイントに交換が可能です。

一例としては次のようなポイントが交換先となっています。

- Vポイント

- nanacoポイント

- Amazonギフト券

- ベルメゾン・ポイント

- iTunesギフトコード

- すかいらーくご優待券

- dポイント

これなら使い道に困ってしまうことはありませんね。

公式サイトから登録すると、いつものセブンイレブンやイトーヨーカドーで1.5%還元となるのも大きなメリットです。

セブンイレブンなら1.5%還元

セゾンカード・インターナショナルの会員は、公式サイトの『Netアンサー』から登録をすることでセブンイレブンでnanacoポイントも同時に貯められるようになります。

セゾンカード・インターナショナルの会員は、公式サイトの『Netアンサー』から登録をすることでセブンイレブンでnanacoポイントも同時に貯められるようになります。

- Netアンサーから手続き可能

- セブンイレブンでカード決済するとnanacoポイント1%が貯まる

- 永久不滅ポイントも同時に貯められる

セブン&アイグループのセブンイレブンやイトーヨーカドーをよく利用しているなら、ぜひnanacoポイントが貯まる設定をして還元率を合計1.5%まで高めておきましょう。

セゾンカード・インターナショナルがおすすめな人

- 年会費無料でお得にカードを利用したい人

- セブンイレブンの利用が多い人

- ポイントの有効期限を気にしたくない人

ドコモユーザーやd払いキャンペーンに必須!dカード

| 基本還元率 | 1%~ |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard |

| ETCカード | 無料 |

| 家族カード | ・初年度:無料 ・2年目以降:550円(税込) ※年1回以上の利用で無料 |

dカードはドコモが発行するクレジットカードですが、常に1%還元なのでドコモユーザーでなくても十分にメリットのあるカードだといえます。

dカードは2年目以降も1年に1回でも利用すれば、無料で使うことが可能です。

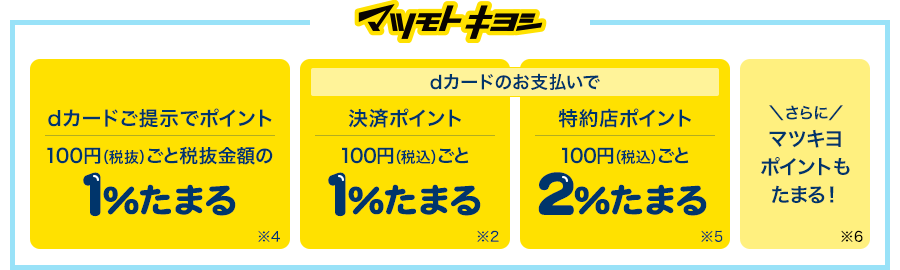

中でも、マツモトキヨシ・ノジマでの割引や還元率UPが優秀なポイントです。

ノジマやマツキヨではなんと合計で5%もお得になるなんて驚きですよね。

もちろん、dカードケータイ補償などドコモユーザーにとってもメリットの多いクレジットカードですよ。

ノジマでよりお得に!

dカードのメリットの中でも家電量販店のノジマでの割引と還元が最もパワフルなメリットといえます。

- 請求時にノジマでの利用額から3%OFF

- dポイント2%還元(時間帯によっては1.5%)

3%の割引と2%のポイント還元があるので、dカードをノジマで利用すると合計で5%還元となるのです。

dポイントはローソンやノジマだけでなく、マクドナルドなどでも利用できますよ。

マツモトキヨシも合計で5%お得に

マツモトキヨシでdカード払いだとお得に!

マツモトキヨシでdカード払いだとお得に!dカードでお得になるのはローソンやノジマだけではありません。マツモトキヨシも割引やポイントアップの対象となっています。

- マツモトキヨシではdポイント4%還元

- マツキヨポイントも同時に貯められる

マツモトキヨシでは、マツキヨポイントと合わせると合計で5%還元となります。

マツモトキヨシはお菓子やストック品などの食料品も品揃えが豊富ですし、おむつなどのお金のかかるベビー用品も豊富に取り揃えられています。

マツモトキヨシでの合計5%還元は、近くにマツモトキヨシがある場合生活費の大幅節約に役立つこと間違いなしですね。

dカードがおすすめな人

- ドコモユーザー

- ローソンの利用が多い人

- マツモトキヨシ・ノジマの利用が多い人

- ドコモのケータイ補償を利用したい人

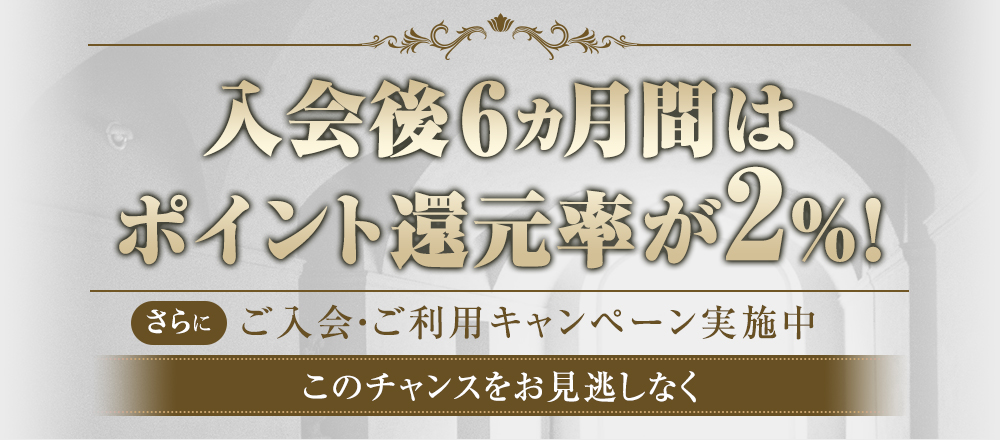

入会から半年間は2%還元!オリコカード・ザ・ポイント

| 基本還元率 | ・通常:1% ・入会後6ヶ月間:2% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | MasterCard/JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

オリコカード・ザ・ポイントのもっとも特徴的なメリットは、入会後6ヶ月間常に2%還元というところです。

もちろん年会費も必要ありませんし、貯めたポイントの交換先もVポイント・dポイント・楽天ポイント・Amazonギフトなど日常使いしやすいものばかりです。

- Vポイント

- dポイント

- 楽天ポイント

- Amazonギフト

オリコカード・ザ・ポイントはETCでも通常時100円につき1ポイントが貯まります。

ネットショッピングの利用が多い人には、『オリコモール』経由でネットショッピングをするとショップごとの0.5%~のポイントアップに加えて、オリコカード・ザ・ポイントの特典で0.5%ポイントが上乗せされるので、いつでも2%以上の還元率で買い物をすることができます。

オリコモールを活用することによって、Amazonで還元率が一番高いクレジットカードになるのです!

「とにかくポイント還元率にこだわりたい!」

「どこで使っても1%以上の還元率がほしい!」

そういった方にオリコカード・ザ・ポイントはフィットするクレジットカードです。

最初の6ヶ月間は2%と超高還元

半年間はどこでも2%!

半年間はどこでも2%!オリコカード・ザ・ポイントの入会後6ヶ月間は常時2%還元、100円につき2ポイントのオリコポイントを貯めることができます。

- 家具や家電の買い替えの予定

- 引越しの予定

上記のようなまとまった出費を予定している方には、ぴったりの特典ではないでしょうか。

最大限受け取れるオリコポイントの上限として5,000ポイントまでと定められていますので、2%還元として計算すると25万円分までが上限となります。

日常使いしやすいポイントの交換先

入会後6ヶ月間のポイントアップが終わってもオリコカードは常時1%以上でポイントが貯められて、ポイントの交換先も日常使いしやすいものが豊富です。

しかも、多くの交換先で1:1の価値で交換できるので、交換をしてもお得感をより感じることができます。

一例として、オリコポイントには次のようなポイント交換先がありますので、よく使うポイントやサービスがないかチェックしてみてくださいね。

- Vポイント

- dポイント

- 楽天ポイント

- nanacoギフト

- WAONポイント

- Pontaポイント

- Amazonギフト券

- iTunesギフトコード

- LINEギフトコード

- すかいらーくグループ優待券

特にAmazonギフトなどのオンラインコードはリアルタイムで交換できるので、今日の買い物から役立てることができます。

オリコカード・ザ・ポイントがおすすめな人

- 年会費無料のカードが欲しい人

- 還元率の高いカードが欲しい人

- 半年以内に大きめの出費が決まっている人

- Amazonギフト・Vポイントなどにリアルタイム交換したい人

- iDやQUICPayを使いたい人

クレジットカードの審査は主婦でも通る!

専業主婦でも申し込み・審査がOKなクレジットカードは多くある

専業主婦でも申し込み・審査がOKなクレジットカードは多くある「便利で還元率の良いクレジットカードがあるのは分かったけれど、私は審査に通るかな?」

そんな風に心配になってしまったあなたも大丈夫です。

クレジットカードの審査はパートをしている主婦の方も専業主婦の方もポイントを押さえれば怖くありません。

現にこれまで紹介してきたクレジットカードの中には、公式サイトの申し込み条件の中に「主婦の方もお申込みいただけます」などの表現があるものも多いのです。

クレジットカードの中には本人の安定した収入が必須条件となっているものもあります。

しかし、今回ご紹介してきたクレジットカードは主婦に嬉しい特典が多く、カード会社としても主婦の方に使ってもらうことを想定しているものばかりです。

主婦の審査通過のポイントは『世帯収入』の記載

世帯収入として申込みをしよう!

世帯収入として申込みをしよう!主婦の方がクレジットカードの審査を受ける際に大切なのが、『世帯収入』です。

クレジットカード申し込み時には、収入に関する項目で次のようなものがあります。

- 本人収入

- 世帯収入

本人収入は文字通り、自分の収入を記入しましょう。パート・アルバイトの収入などがあれば、記入します。ない場合も正直に記入して大丈夫ですよ。

審査通過のポイントは『世帯収入』です。これは自分自身と配偶者など世帯全員の収入を合わせたものを記入します。

専業主婦で自分の収入がない場合は、旦那さんの収入を記入することになります。ここには手取り額ではなく、所得税などを引かれる前の年収を記入します。

原則としてあなたに収入がなかったとしても、配偶者に安定収入があれば心配しなくて大丈夫です。十分にクレジットカードを作る資格がありますので、安心してくださいね。

最初はキャッシング枠なしで申込みがおすすめ

キャッシングはカードの審査に通ってから申し込もう!

キャッシングはカードの審査に通ってから申し込もう!クレジットカードの審査に申し込む際には、より審査に通りやすくするためにキャッシング枠はなしで申込みをするのがおすすめです。

キャッシング枠とは、ショッピング枠とは別に現金の借り入れについての枠のことを指します。

キャッシング枠の申込みをすると、別途審査されることになる為、時間がかかってしまったり審査に通りにくくなることがありますので、よほどの必要性がなければキャッシング枠はつけないのが正解です。

キャッシング枠のつけられるカードの場合でも、後から別にキャッシング枠の申込みをすることもできますので最初はキャッシング枠なしで申込みをしましょう。

クレジットカードの審査についてもっと知っておきたい方は『クレジットカードの審査が甘いと言えるおすすめカード特集|審査通過する為の知っておくべき6つのこと』の記事も合わせて参考にしてみてください。

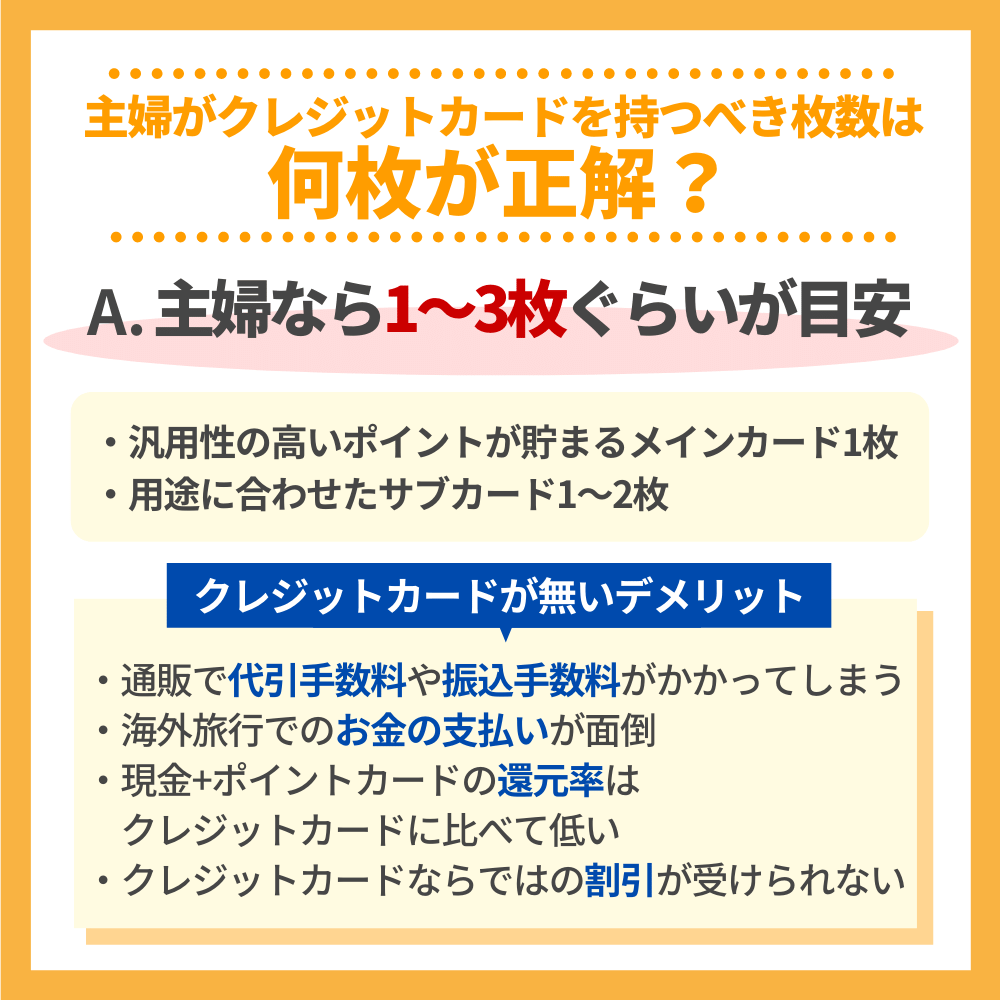

主婦がクレジットカードを持つべき枚数は何枚が正解か

「今すでにクレジットカードを1枚持ってるけど、他にも持っていたほうが良いのかな…?」

「今すでにクレジットカードを1枚持ってるけど、他にも持っていたほうが良いのかな…?」

クレジットカードは多ければ多いほど良いというわけではありません。

しかし、一般的にはどの程度クレジットカードを持っているのか気になりますよね。

主婦の方もクレジットカードは最低でも1枚は持っておくのがおすすめです。

クレジットカードがないと日常生活や旅行時に次のようなデメリットがあります。

- 通販で代引手数料や振込手数料がかかってしまう

- 海外旅行でのお金の支払いが面倒

- 現金+ポイントカードの還元率はクレジットカードに比べて低い

- クレジットカードならではの割引が受けられない

クレジットカードがあれば、支払いの手数料を節約したり、クレジットカードならではの割引が受けられるので無駄にならない年会費無料のカードがあると良いでしょう。

しかし、最低1枚といったものの周りの人はどれくらいクレジットカードを持っているのでしょうか。

沢山クレジットカードを持っていても管理しきれないなどの問題がありますので、ここからは何枚までが正解かについて考えていきます。

日本人は平均1人2.9枚クレジットカードを持っている

日本クレジット協会の2017年度の『クレジットに関する消費者向け実態調査』によると、日本人は平均して1人あたり2.9枚のクレジットカードを保有しているということでした。

利用頻度は別として、あなたの身の回りの人でもクレジットカードを持っているという人が多いのではないでしょうか。

ちなみに利用場所のトップ3は以下の通りです。

- 通販・ネットショッピング

- 家具・家電・衣料などの量販店

- スーパー

やはり代引き手数料や振込手数料などがかからないクレジットカード決済は通販の強い味方ということがわかりますね。

続いて、量販店やスーパーなどでの利用が多くなっています。これらも利用頻度の多い店舗ですから、着実にポイントを貯められそうですし、量販店やスーパーと提携したクレジットカードが多いのも頷けます。

主婦なら1~3枚ぐらいが目安

主婦の方の場合、日本人の持っているクレジットカードの枚数の平均から考えても1~3枚程度のクレジットカードの所持が管理しやすくおすすめです。

主婦の方の場合、日本人の持っているクレジットカードの枚数の平均から考えても1~3枚程度のクレジットカードの所持が管理しやすくおすすめです。

クレジットカードがないと、クレジットカードがあれば払わなくて済んだ決済の手数料が必要になったりと色々な不便が出てきますよね。

それに、現金払いでは当然ポイントを貯めて還元するということができません。

主婦の方の場合、次のようにカードを使い分けるのがおすすめです。

- 汎用性の高いポイントが貯まるメインカード1枚

- 用途に合わせたサブカード1~2枚

サブカードは、よく使うお店に特化したものや海外旅行用として海外旅行傷害保険の内容が手厚いものなどがよいでしょう。

初心者の方の場合、まずはいろいろなポイントに交換できるポイントが貯められるものを1枚選ぶのもひとつの方法です。

慣れてきたらサブカードなどを検討するなどして、より効率よくポイントを貯めていきましょう。

参考» 【年会費無料で選ぶ】おすすめクレジットカードを紹介|高還元カードから充実した特典付きカードも年会費無料で使える!

主婦がクレジットカードを選ぶ際に気をつけたい視点

日々の利用する店舗でお得になるカードを選ぼう!

日々の利用する店舗でお得になるカードを選ぼう!主婦でもクレジットカードを作ることはできますが、あなたに合うカードを選択しなければなりませんし、どんなクレジットカードでも審査に通過できるとは限りません。

では、主婦の方がクレジットカードを選ぶとき、どのようなことに注意したらいいのでしょうか。注意したい点を以下にまとめましょう。

- 普段のお買い物でも使えるカードを選ぶ

- ステータスの高いカードは申し込まない

主婦がクレジットカードを選ぶ際に気を付けたいことについて、わかりやすくまとめていきましょう。

普段のお買い物でも使えるカードを選ぶ

あなたが普段よく利用しているお店はどこでしょうか?

あなたが普段よく利用しているお店はどこでしょうか?

よく利用しているお店のクレジットカードを発行すると、普段のお買い物でお得にポイントが貯まったり、割引などの特典を受けることができます。

しかし、普段利用していないお店が提携して発行しているクレジットカードを入手しても、お得になることが少なくなってしまいます。

たとえば、イオングループでお買い物することが多いのに、楽天カードを発行してもイオングループでお得な特典は受けられません。

楽天カードは、楽天市場などでお得なお買い物ができるカードですが、イオングループでは基本還元率のポイントしか付かないのです。

イオングループを利用することが多いならイオンカードを発行する方が、お得な特典が受けられます。

- イオングループ利用するなら…

⇒イオンカードシリーズがお得 - 楽天市場等を利用するなら…

⇒楽天カードシリーズがお得

このように、各お店が提携して発行しているクレジットカードを持つ方が、いつものお買い物がよりお得になる特典を豊富に受けることができるのです。

あなたが普段から利用しているお店でお得になるクレジットカードを申し込むようにしましょう。

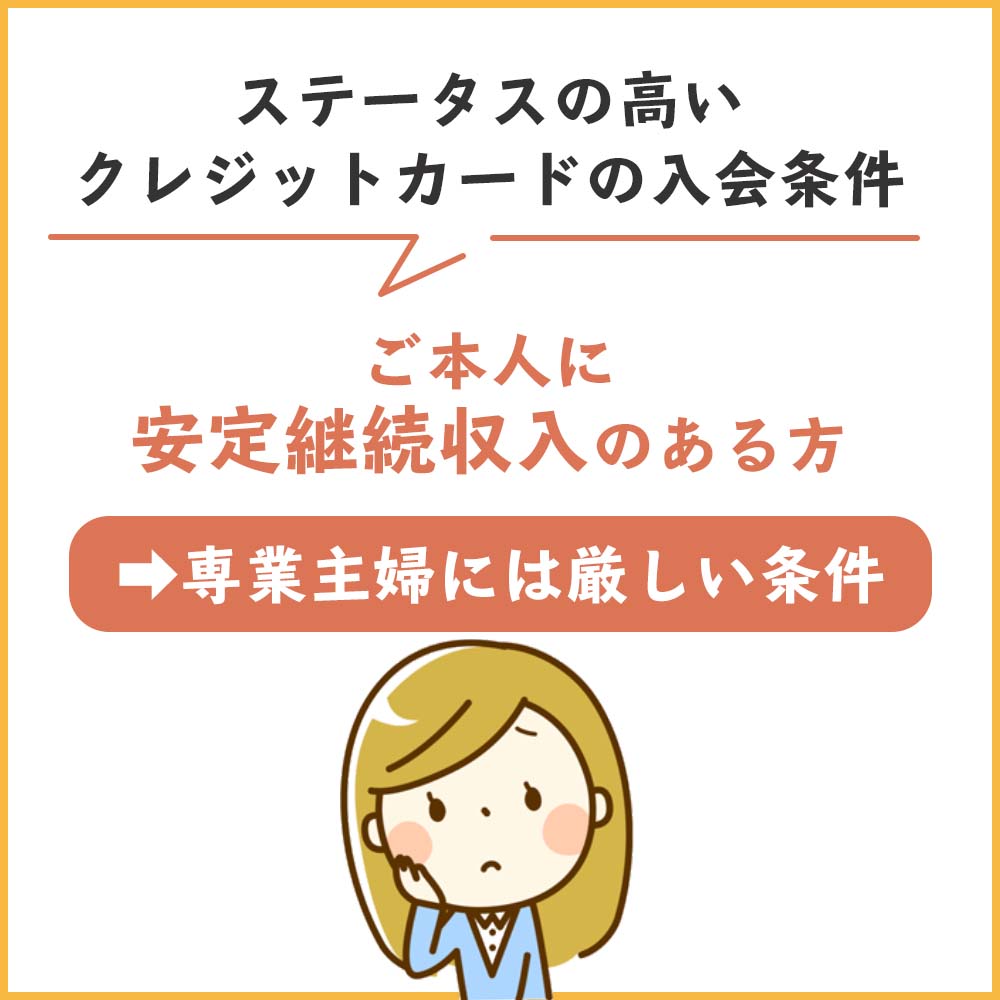

ステータスの高いカードは申し込まない

ステータスは一旦待ってみて

ステータスは一旦待ってみて「主婦でもクレジットカードの申し込みができるなら、せっかくだからステータスの高いクレジットカードにしたい!」

確かに、ステータスの高いクレジットカードがお財布の中から顔をのぞかせると、心がウキウキしますし、テンションも上がりますよね。

しかし、ステータスの高いクレジットカードの入会条件には、以下のようなものがあります。

- 三井住友カード ゴールド

⇒満30歳以上で、ご本人に安定継続収入のある方 - 三井住友カード プラチナ

⇒30歳以上で、ご本人に安定継続収入のある方

ステータスの高いクレジットカードの多くは、入会条件として本人に安定・継続した収入のある方としています。

専業主婦であれば継続して安定した収入はありませんし、パート・アルバイトでは収入の安定性は低くなります。年会費が高くなるのも、デメリットになりかねません。

確実に審査に通過するためには、あなたの生活に寄り添ってくれるクレジットカードを申し込んだ方が、家計の節約やお得な特典を受けられることが多くなります。

できるだけ、ライフスタイルに合ったクレジットカードを選択するようにしましょう。

専業主婦がクレジットカードを申し込む際の年収はどうなる?

世帯収入の記載でOK!

世帯収入の記載でOK!クレジットカードの申し込みには、あなたの年収を申告する必要があります。

しかし、専業主婦の場合は、安定して継続した収入はありませんので、年収を記入することができませんよね。

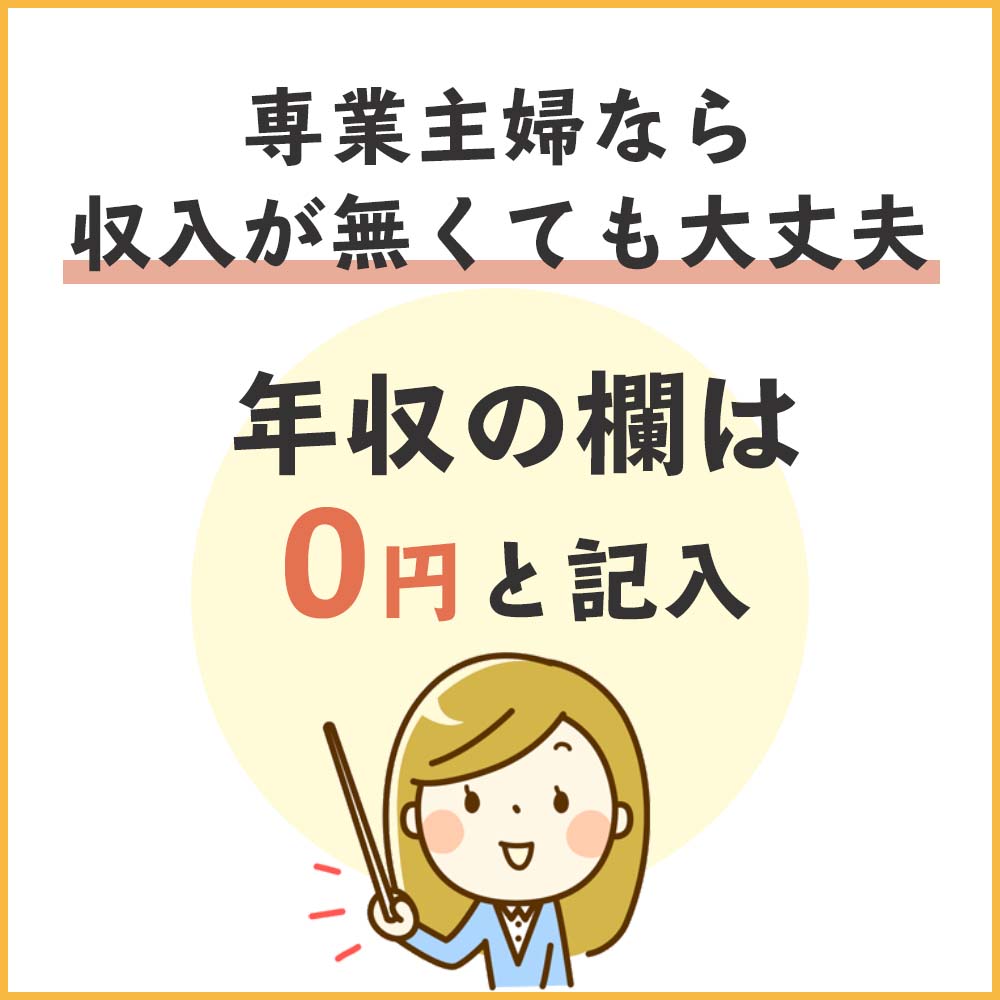

専業主婦がクレジットカードを申し込むときには、年収は0円と記入すればOKです。

その理由を解説していきますね。

年収が無ければゼロ円でOK!嘘は申告しないように

世帯収入欄だけでOK!

世帯収入欄だけでOK!専業主婦なら収入が無くても大丈夫なので、年収の欄は0円と記入します。

クレジットカードの申し込みに必要な情報の中には、生計を同一としている家族やパートナーの収入を記入する欄がありますので、家族やパートナーの収入を記入しておきましょう。

クレジットカードの中には、主婦の方に使ってもらいやすいように作られたものもありますので、本人の収入が無くても家族に収入があれば大丈夫です。

「収入がない、審査に通らないかもしれない…。」といって嘘の申告をしてしまうと、審査に通過しないどころかカード会社の信用を失ってしまうことになります。

申告する金額は、できるだけ正確に記入してくださいね。

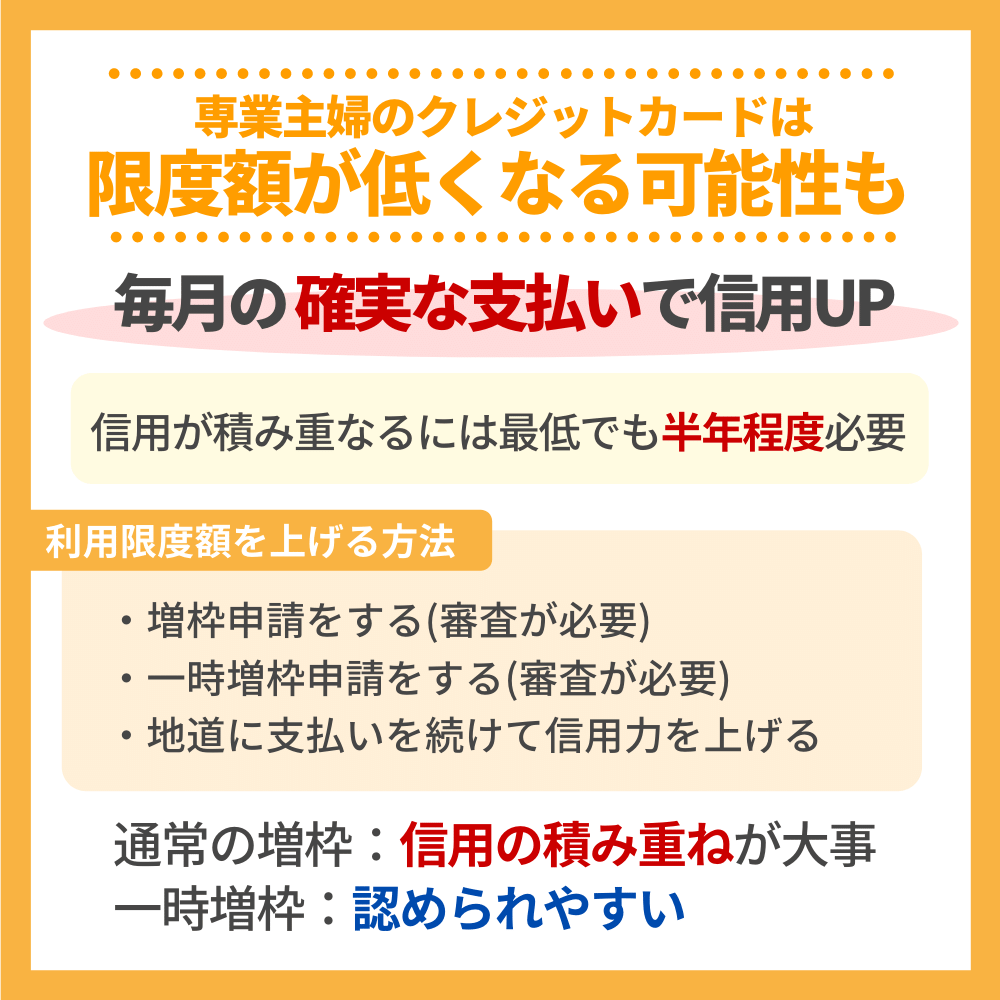

専業主婦のクレジットカードは限度額が低くなる可能性も

クレジットカードには限度額というものがあります。『●万円まで利用できる』というものです。

クレジットカードには限度額というものがあります。『●万円まで利用できる』というものです。

専業主婦の方の場合、自分に収入がないため限度額が最初あまり多くありません。10~30万円などの限度額になることが多いと考えておきましょう。

これでも日常的なスーパーやコンビニなどでの利用ではあまり不自由しないでしょう。しかし、使い続けることで限度額は増額される場合があります。

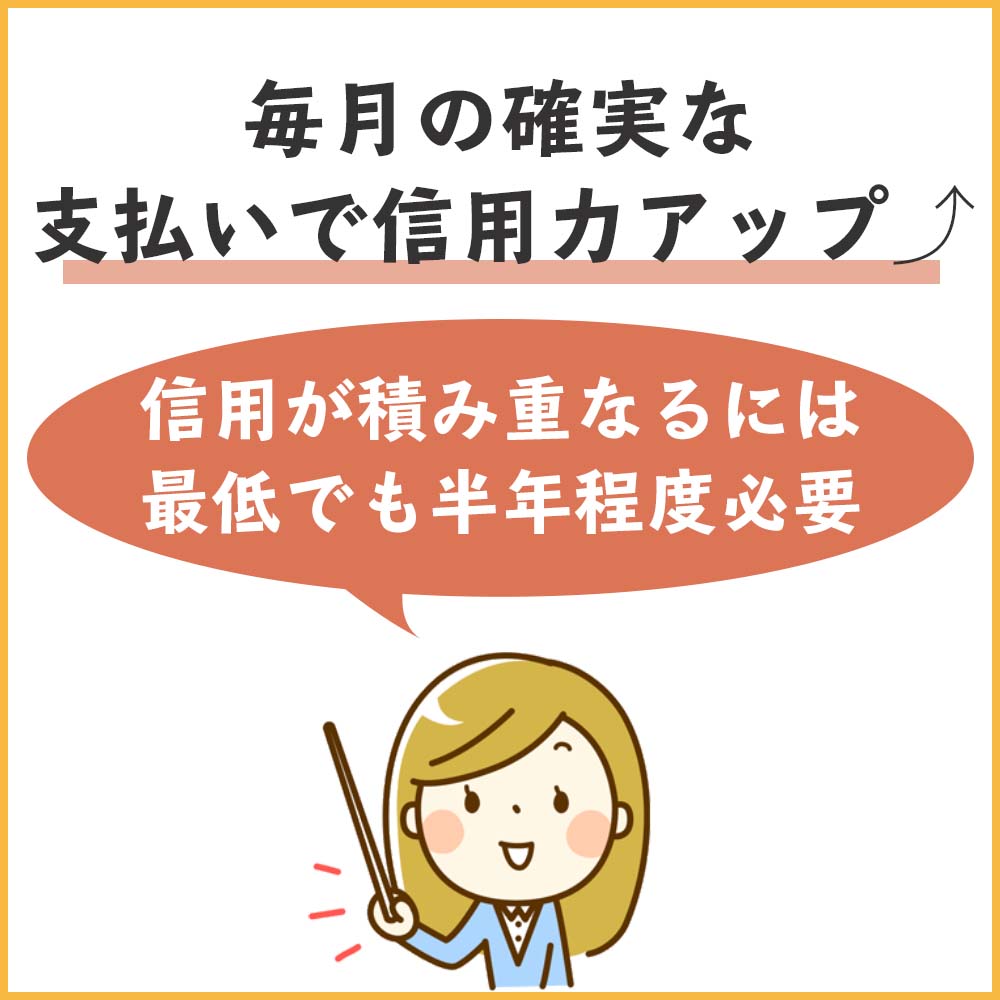

毎月の確実な支払いで信用力アップ

クレジットヒストリーができればよりステータスの高いカードも目指せる!

クレジットヒストリーができればよりステータスの高いカードも目指せる!クレジットカードは後払いという性質から、『きちんと支払える人であるかどうか』が最も重要です。

でも、初めてクレジットカードを作る場合は、審査の際にもなかなか判断がつきませんよね。そのため、最初は限度額が低めに設定されるのです。

しかし、着実に毎月遅れることなく、クレジットカードの利用額を支払っていると信用が積み重なっていきます。

信用が積み重なるには最低でも半年程度必要。

具体的にいうと、クレジットカードの利用履歴などを管理している信用情報機関にストックされているあなたの支払いの情報に『毎月支払いがきちんと行われている』ということが記録されるわけです。

これは後に他のクレジットカードの審査を受ける際にも必ずプラスになります。

利用額は少額でも良いので、クレジットカードの支払いを続けることは今後のためにもなるのですね。

クレジットカードの審査についてもっと知りたい方は『クレジットカードの審査が甘いと言えるおすすめカード特集|審査通過する為の知っておくべき6つのこと』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

きっちり支払いを続けると限度額は上がる可能性あり

何の連絡もなく限度額が上がっている可能性も?!

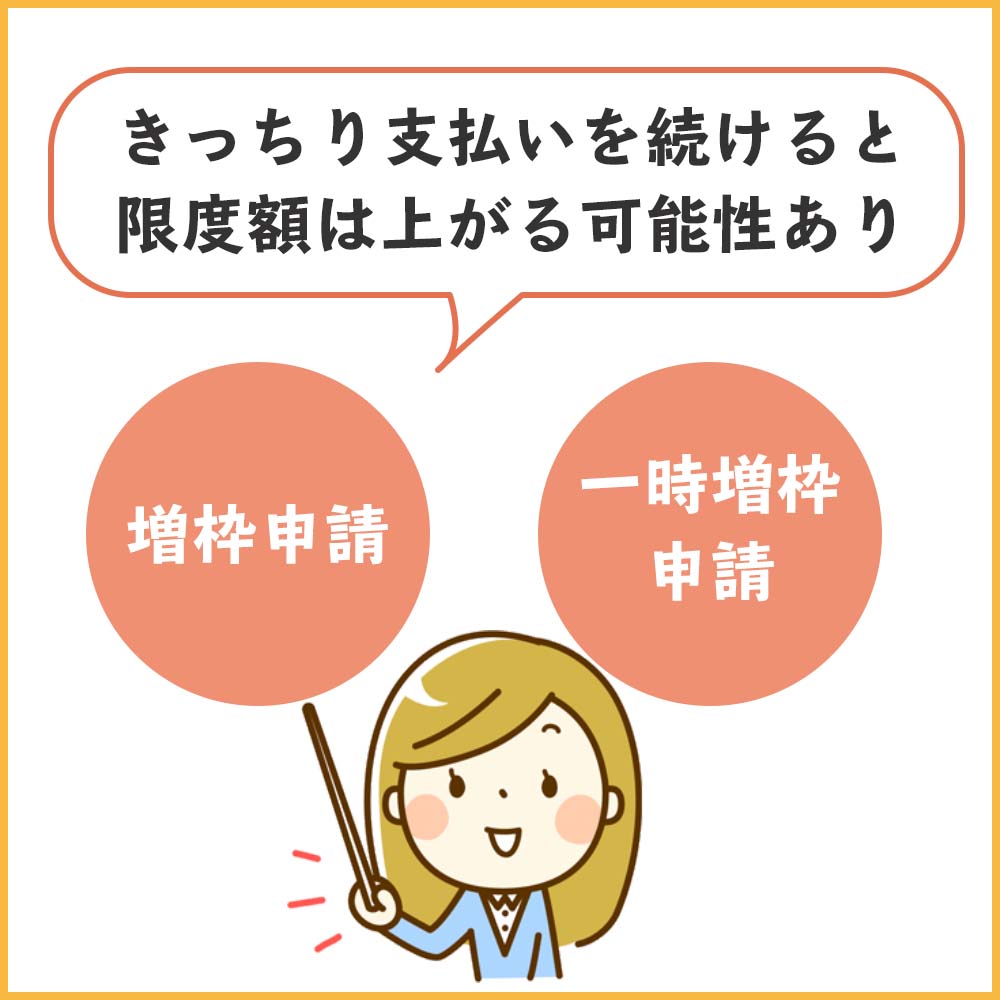

何の連絡もなく限度額が上がっている可能性も?!クレジットカードを使っていて利用限度額を上げるためには、次のような方法があります。

- 増枠申請をする(審査が必要)

- 一時増枠申請をする(審査が必要)

- 地道に支払いを続けて信用力を上げる

どうしても利用限度額を挙げたい場合は、クレジットカード会社に連絡(ネットで審査申込みできる場合がほとんど)をして増枠の申請をします。

増枠には、これからずっと限度額を上げてもらうパターンと冠婚葬祭など大きな支払いのために一時的に増枠してもらうパターンがあり後者の方が審査のハードルとしては低めです。

- 通常の増枠:信用の積み重ねが大事

- 一時増枠:認められやすい

また、クレジットカード会社は定期的に利用状況を確認しているため、地道に支払いを続けていると収入が低い主婦であってもカード更新時に利用限度額が増やされたりする場合もあります。

最初低い限度額でも、地道に支払いを続けて信用を積み重ねることで大きな買い物にも対応する利用限度額を得られる可能性もあるのですね。

クレジットカードを手にしたら、遅れることなく着実に支払いを続けることだけは肝に銘じておきましょう。

主婦がクレジットカードを発行する際によくある質問

Q,専業主婦がクレジットカードを申し込みする際に収入はどうすれば良い?

専業で主婦(主夫)をされている場合には、直接的な収入はなくとも、クレジットカード会社は「世帯収入」を見てくれるため、収入の項目では世帯収入として入力すれば問題ありません。

Q,主婦でもクレジットカードの審査に通る?

主婦(主夫)でも、クレジットカードの審査に問題なく通過することが多いです。むしろ、世帯があり、世帯収入でクレジットカードを申し込むわけなので、クレジットカードの審査のスコアリングは決して低くなることはなく、通過率は高いと言えます。自信を持ってクレジットカードを申し込みましょう。

Q,主婦だからおすすめになるクレジットカードはある?

主婦(主夫)だからお得に・・・というクレジットカードは存在しません。学生や20代という枠組みでは、お得になるクレジットカードも少ないながら存在しますが、主婦(主夫)という内容だけでお得になるクレカはない為、よく利用するお店でお得になるカードを選びましょう。

主婦こそお得なクレジットカードを持とう!

普段から節約したり、将来のための積み立てに頑張っている主婦だからこそ、クレジットカードをしっかりと使いこなしていただきたいのです。

ポイントがたくさん貯まっていけばその分お得なお買い物ができますし、クレジットカードの明細書で家計の管理も楽に行えます。

クレジットカードは、ポイントが付くだけでなく様々なサービスや特典を受けることができるものが多くあります。

あなたのライフスタイルに合った1枚を上手に選択すれば、より充実した生活を送ることができるでしょう。