マネーの博士

マネーの博士コンビニでこそクレジットカードは使わないともったいないぞ!

ウィーちゃん

ウィーちゃんえ!?コンビニでもクレジットカードは使えるの?

マネーの博士もちろんじゃよ!しかも、各コンビニで相性の良いクレジットカードを使えば現金払いよりもメリットは圧倒的に多いぞ!

「え、コンビニでもクレジットカードは使えるの?」と驚かれる方もいるかもしれませんが、今ではコンビニにおいても、ありとあらゆるクレジットカードでの決済が可能となっています。

ここでポイントとなるのが、せっかくコンビニでクレジットカードを使うのであれば、各コンビニにおいて相性の良い一枚を選ぶべきだということ。

そう。基本還元率が優れないクレジットカードであっても、特定のコンビニでは圧倒的な節約効果を生み出してくれるカードもあるのです。

本記事では、各コンビニで得するおすすめのクレジットカードを紹介していきますよ。

記事の目次

セブンイレブンでお得なおすすめクレジットカード

日本のみならず、アメリカや韓国・タイなどでも多数のフランチャイズ展開をしているセブンイレブン。添加物の質や量に細やかな配慮が施されているセブンプレミアムのコアなファンという方も多いのではないでしょうか。

さて、そんなセブンイレブンでおすすめなクレジットカードは以下の通りです。

早速、それぞれのクレジットカードの魅力に迫っていきましょう。

セブンカード・プラス

| 基本還元率 | 一般加盟店:0.5% セブンイレブン/イトーヨーカドー:1% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

セブンカード・プラスは2年目以降は年会費の設定があったクレジットカードでしたが、2019年7月1日から完全無料で発行できるようになりました。

セブンカード・プラスはセブンイレブンやイトーヨーカドーなどのセブン&アイグループの他、西武やそごうなどにおいても活躍してくれますよ。

セブンイレブンなら還元率1%

セブンカード・プラスの基本還元率は0.5%ですが、セブンイレブンにおいては還元率が2倍(1%)となるのが本カードの魅力です。

- 基本還元率:0.5%

- セブンイレブンでの還元率:1%

なお、セブンカード・プラスで獲得できるnanacoポイントは、セブンイレブンをはじめとするセブン&アイホールディングスにおいて、1ポイント1円で活用することができますよ。

セブンカード・プラスがおすすめな人

- セブンイレブンやnanacoポイントを普段使いしている人

- イトーヨーカドーのハッピーデー特典(8のつく日)で5%オフを享受したい人

- ショッピングガード保険の付帯に魅力を感じる人

- セブンカード・プラス・ゴールドのインビテーションを受けたい人

JCBカード W

| 基本還元率 | 1% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

JCBカード WはETCカードや家族カードまでを含め、所有する上で一切のランニングコストを必要としないクレジットカードです。

それにもかかわらず、JCBカード Wは1%という非常に優れた基本還元率を備えているため、節約効果を高めていきたい方にはぴったりの一枚と言えましょう。

セブンイレブンなら還元率2%

JCBカード Wの基本還元率は1%ですが、『JCB ORIGINAL SERIESパートナー』に該当するセブンイレブンでの決済であれば、還元率は2%にアップします。

さらに、2019年3月31日までにJCBカード Wに入会した場合であれば以下の通り、入会後3ヶ月間は還元率がさらに優遇となります。

- 基本還元率:2%

- セブンイレブンでの還元率:3%

JCBカード Wは完全無料のクレジットカードにもかかわらず、セブンイレブンで2〜3%のバックが得られるのは魅力的ですね。

JCBカード Wがおすすめな人

- 完全無料でクレジットカードを持ちたい人

- セブンイレブンをはじめとする『JCB ORIGINAL SERIESパートナー』を普段使いしている人

- 『Oki Dokiランド』の経由でネット通販をお得に楽しみたい人

- 海外旅行保険の付帯に魅力を感じる人

- ショッピングガード保険の付帯に魅力を感じる人

セゾンカード・インターナショナル

| 基本還元率 | 通常:0.5% セブンイレブン/イトーヨーカドー:1.5% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

セゾンカード・インターナショナルはETCカードや家族カードまでを含め、完全無料で持つことができるクレジットカードです。

セゾンカード・インターナショナルはセブンイレブンやイトーヨーカドーで還元率が優遇されるという特典の他、ETCカードまでを即日発行できるという他のクレジットカードでは得られない貴重なメリットを備えた一枚ですよ。

セブンイレブンなら還元率1.5%

セゾンカード・インターナショナルの基本還元率は0.5%ですが、セブンイレブンなら一気に還元率が3倍にアップします。

- 基本還元率:0.5%

- セブンイレブンでの還元率:1.5%(0.5%の永久不滅ポイント+1%のnanacoポイント)

あらかじめNetアンサーで事前登録をしておけば、セゾンカード・インターナショナルの決済で得られる永久不滅ポイントに加え、nanacoポイントが上乗せされますよ。

セゾンカード・インターナショナルがおすすめな人

- セブンイレブンでポイント2重取りをしたい人

- 『セゾンポイントモール』の経由でネット通販をお得に楽しみたい人

- 西友やリヴィン、サニーなどで5%オフを享受したい人

- 格安オプション保険の『Super Value Plus』に魅力を感じる人

- ETCカードまでを含め、クレジットカードを即日発行したい人

ファミリーマートでお得なおすすめクレジットカード

ファミランクや今お得など、ユニークな特典を提供しているファミリーマート。主要なコンビニの中でもセブンイレブンに次ぐ店舗数を誇るということもあり、その便宜性は申し分ありません。

さて、そんなファミリーマートにおいておすすめのクレジットカードは以下の通りです。

早速、それぞれのクレジットカードの魅力に迫っていきましょう。

ファミマTカード

| 基本還元率 | 一般加盟店:0.5% Tポイント加盟店:1% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | JCB |

| ETCカード | 無料 |

| 家族カード | なし |

ファミマTカードはとにかくファミリーマートでお得になる特典の数々が詰まった一枚です。

年会費の負担を被ることなく、ファミリーマートでお得に買い物をしたいという方にとって、ファミマTカードは申し分のない一枚と言えましょう。

ファミランクでショッピングポイントが最大3倍

ファミランクとはファミリーマートで適用されるランクで、ファミリーマートにおける月間購入額に応じ、ポイント還元率が優遇されるというシステムです。

「どれくらい利用すればランクと還元率が上がるの?」という質問が飛んできそうなので、以下の表をご覧いただければと思います。

| ファミランク | 月間購入額 | 還元率 (カード提示分) |

|---|---|---|

| ブロンズランク | 5,000円未満 | 0.5% |

| シルバーランク | 5,000円以上15,000円未満 | 1% |

| ゴールドランク | 15,000円以上 | 1.5% |

ファミランクで優遇されるのはカード提示分で得られるポイントです。つまり、支払いをファミマTカードにすれば、それぞれの還元率に対してさらに+0.5%のクレジット決済分のポイントが上乗せされます。

ファミマTカードによる決済をした場合の還元率はそれぞれ、以下の通りとなります。

| ファミランク | ファミマTカードによる決済 |

|---|---|

| ブロンズランク | 1% |

| シルバーランク | 1.5% |

| ゴールドランク | 2% |

ご覧の通り、最大で2%もの還元率を享受できる計算となります。各ランクを達成することができるボーダーラインは5,000円・15,000円です。

一ヶ月のファミリーマートにおける利用額が5,000円や15,000円を超えそうな方はぜひ、これらの数字を意識しながら買い物をしてみてください。

カードの日で最大5倍還元

ファミマTカードのユーザーは、カードの日(毎週火曜・土曜)に以下の通り、還元率の優遇を受けることができます。

- カード提示分のポイントが3倍(1.5%)

- クレジット決済分のポイントが2倍(1%)

⇒合計:最大5倍(2.5%)

ファミマTカードで決済をしない場合でも1.5%の還元はありますが、ファミリーマートでファミマTカードを活用しない理由はありません。

ぜひ、毎週火曜と土曜のタイミングを狙って、ファミリーマートで効率的にポイントを稼いでいってください。

レディースデーで2倍還元

女性のファミマTカードのユーザーは、毎週水曜日のレディースデーにおいて、カード提示分のポイントが2倍に優遇されます。

- カード提示分のポイントが2倍(1%)

- クレジット決済分のポイントとして0.5%

⇒合計:1.5%

ご覧の通り、クレジット決済分と合わせれば1.5倍の還元となりますね。

女性の方はぜひ、前述のカードの日(毎週火曜・土曜)と合わせて、レディースデーも有効活用していきましょう。

25歳以下は常に2倍還元

25歳以下のファミマTカードのユーザーは常に、ファミリーマートにおけるクレジット決済に対し、2倍のポイントを得ることができます。

- カード提示分のポイントとして0.5%

- クレジット決済分のポイントが2倍(1%)

⇒合計:1.5%

本特典は若者応援ポイントと呼ばれています。若いというだけでお得感があるのはなんだか嬉しいものですね。

今お得でお気に入りの商品が1〜2割オフ

ファミリーマートでは常に何かしらの商品が『今お得』の対象商品となっており、ファミマTカードのユーザーであれば、対象商品を1〜2割引きで購入することができます。

ここで声を大にしてお伝えしたいのは、ここまでで紹介してきたファミマTカードのメリットは、全て重ねて享受することができるのです。

たとえば、ファミランクでゴールドランクの25歳以下の方がカードの日に今お得の対象商品を購入した場合、以下のメリットを同時に得ることができます。

- 『今お得』の対象商品が1〜2割引き

- カード提示分のポイントとして2.5%のポイント還元

- クレジット決済分のポイントとして1.5%のポイント還元

ご覧の通り、好きな商品に対して1〜2割引きのディスカウントを受けた上、カード提示分とカード決済分の合計で4%もの還元を受けることが可能となります。

はっきり言って、ファミリーマートでここまでお得なクレジットカードは他に存在しません。ここまでくると、ファミマTカードが年会費無料のクレジットカードとは思えなくなってきますね。

ファミマTカードがおすすめな人

- 完全無料でクレジットカードを持ちたい人

- ファミリーマートにおける利用額が大きい人

- ファミリーマートにおいて最速でポイントを貯めたい人

- 25歳以下の人

- ファミリーマートにお気に入りの商品がある人

ヤフーカード

| 基本還元率 | 一般加盟店:1% Tポイント加盟店:1.5% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | 500円(税別) |

| 家族カード | 無料 |

ヤフーカードは、最速でTポイントを貯めることができるクレジットカードです。

ヤフーカードの基本還元率は1%と非常に高いため、ポイントの2重取りが可能なファミリーマートを始めとするTポイント加盟店ではもちろん、それ以外の一般加盟店においてもサクサクTポイントを貯めていくことができますよ。

ファミリーマートでポイント2重取り

ヤフーカードの基本還元率は1%ですが、Tポイント加盟店に該当するファミリーマートでの決済なら以下の通り、ポイント2重取りが成立します。

- ヤフーカード提示分として0.5%

- ヤフーカード決済分として1%

⇒合計:1.5%

ヤフーカードは最速でTポイントを貯めることができるクレジットカードとして人気ですが、ファミリーマートはTポイントの獲得スピードを後押ししてくれる店舗と言えますね。

ヤフーカードがおすすめな人

- ファミリーマートでポイント2重取りをしたい人

- Tポイントを最速で貯めたい人

- 『Tモール』の経由でネット通販をお得に楽しみたい人

- ショッピングガード保険に魅力を感じる人

- オプション保険の『プラチナ補償』に魅力を感じる人

ローソンでお得なおすすめクレジットカード

からあげクンなどの人気商品を筆頭に愛され続けるローソン。通常のローソンのみならず、美と健康に力を入れたナチュラルローソンや、100円均一が嬉しいローソンストア100にもお世話になっている方も多いのではないでしょうか。

さて、そんなローソンでおすすめのクレジットカードは以下の通りです。

- dカード

- Ponta Premium Plus(ポンタプレミアムプラス)

早速、それぞれのクレジットカードについて解説を加えていきますよ。

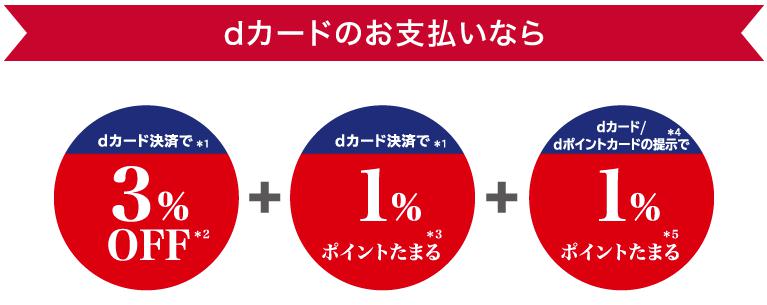

dカード

| 基本還元率 | 通常:1% ローソン/ノジマ:5% |

|---|---|

| 年会費 | 初年度無料 2年目以降:1,350円(税込) ※年に1度の利用で無料 |

| 国際ブランド | VISA/MasterCard |

| ETCカード | 年会費初年度:無料 2年目以降:540円(税込) ※年に1度の利用で無料 |

| 家族カード | 年会費初年度:無料 2年目以降:432円(税込) ※年に1度の利用で無料 |

dカードはドコモユーザーのみならず、ドコモユーザー以外の方でも大いにメリットを享受することができるクレジットカードです。

dカードを持っていればローソンで圧倒的なお得感がある他、スターバックスやマツモトキヨシなどのdカード特約店においてもスピーディに節約効果を高めることができますよ。

ローソンで5%還元

dカードの基本還元率は1%ですが、ローソンにおいては以下の通り、一気に5%もの還元を得ることが可能となります。

- dカードの提示で1%のポイント還元

- dカードによる決済で1%のポイント還元

- dカードによる決済で3%オフ

- ⇒合計:5%

1%の基本還元率から考えると、5%オフは破格の仕様と言えますね。ローソンのヘビーユーザーにとって、dカードはなくてはならないクレジットカードと言えるでしょう。

dカードがおすすめな人

- 実質年会費無料でクレジットカードを持ちたい人

- ローソンを普段使いしている人

- 『dカード特約店』を普段使いしている人

- 『dカードポイントUPモール』でネット通販をお得に楽しみたい人

- dカードケータイ補償に魅力を感じる人

Ponta Premium Plus(ポンタプレミアムプラス)

| 基本還元率 | 一般カード:1% リボ払い専用カード:2% |

|---|---|

| 年会費 | 2,160円(税込) ※年間利用額5万円以上で無料 ※リボ払い専用カードは完全無料 |

| 国際ブランド | JCB |

| ETCカード | 無料 |

| 家族カード | 初年度:無料 2年目以降:432円(税込) ※年間利用額5万円以上で無料 ※リボ払い専用カードは完全無料 |

Ponta Premium PlusはローソンをはじめとするPontaポイント加盟店でポイント2重取りが可能なクレジットーカードです。

Ponta Premium Plusには一般カードとリボ払い専用カードの2種類があり、リボ払い専用カードでは2%の基本還元率を得ることができますが、リボ払いにおける手数料が発生する点には注意が必要ですよ。

ローソンでポイント2重取り

Ponta Premium Plusの基本還元率は1%〜2%ですが、ローソンにおいては以下の通り、ポイント2重取りが成立します。

- Ponta Premium Plusの提示で1%のポイント還元

- Ponta Premium Plusの決済で1%〜2%のポイント還元

⇒合計:2〜3%

合計で得られる還元率は一般カード(基本還元率1%)を選ぶか、リボ払い専用カード(基本還元率2%)を選ぶかで異なります。

リボ払い専用カードはリボ払いによる手数料の負担があることをしっかりと念頭に置いた上で、どちらのカードを選ぶべきかを判断しましょう。

Ponta Premium Plusがおすすめな人

- ローソンでポイント2重取りをしたい人

- 高還元率のクレジットカードに魅力を感じる人(リボ払い専用カード)

- 年2回の還元率ボーナスの特典に魅力を感じる人(一般カード)

- 国内外の旅行保険に魅力を感じる人

- ショッピングプロテクションに魅力を感じる人(リボ払い専用カード)

ミニストップでお得なおすすめクレジットカード

ゆったりと飲食ができるスペースや化粧室の提供に積極的な姿勢が感じられるミニストップ。その名の通り、ちょっと立ち寄ってゆっくりしていこうかという気持ちになるコンビニです。

さて、そんなミニストップにおいておすすめなのが以下の2枚。

早速、それぞれのクレジットカードの魅力について解説を加えていきましょう。

イオンカードセレクト

| 基本還元率 | 通常加盟店:0.5% イオングループ:1% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

イオンカードセレクトはETCカード・家族カードまでを含め、完全無料で持つことができるクレジットカードです。

イオンカードセレクトのユーザーはミニストップでポイント2重取りができる他、イオングループにおいて多大なメリットを享受することができますよ。

ミニストップでポイント2重取り

イオンカードセレクトの基本還元率は0.5%ですが、ミニストップにおいては以下の通り、ポイント2重取りが成立します。

- イオンカードセレクトの提示で0.5%のポイント還元

- イオンカードセレクトによる決済で0.5%のポイント還元

⇒合計:1%

イオンカードセレクトの元々の還元率は芳しくないため、ミニストップでは積極的にイオンカードセレクトを活用したいところですね。

WAON払いでボーナスポイント獲得

ミニストップにおいて、『ボーナスポイントキャンペーン対象商品』をWAON決済で購入すれば、それぞれの商品に定められたボーナスポイントを獲得することができます。

商品によっては数百ポイントが一気に還元されることもあるため、ボーナスポイントキャンペーン対象商品を購入する場合には、WAON決済を選ぶのが得策と言えるでしょう。

もちろん、このボーナスポイントの付与に加え、WAON決済で得られる通常の還元(0.5%)を合わせて享受できるのは言うまでもありません。

イオンカードセレクトがおすすめな人

- WAONへのオートチャージでポイントの2重取りを享受したい人

- ボーナスポイントキャンペーンの特典に魅力を感じる人

- イオン銀行マイステージの特典に魅力を感じる人

- WAONポイントプレゼント特典に魅力を感じる人

- イオン系列において多種多様なメリットを享受したい人

イオンカード(WAON一体型)

| 基本還元率 | 通常加盟店:0.5% イオングループ:1% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

イオンカード(WAON一体型)は前述のイオンカードセレクトと同様に、ETCカード・家族カードまでを含め、完全無料で持つことができるクレジットカードです。

イオンカードセレクトと比較した際に、イオンカード(WAON一体型)を選ぶことによって得られるメリットとしては、イオン銀行以外の口座を引き落とし口座として設定できることです。

したがって、イオン銀行以外にお気に入りの銀行口座がある方は、イオンカード(WAON一体型)をチョイスすると良いでしょう。

ミニストップでポイント2重取り

イオンカード(WAON一体型)の基本還元率は0.5%ですが、ミニストップにおいては以下の通り、ポイント2重取りが成立します。

- イオンカード(WAON一体型)の提示で0.5%のポイント還元

- イオンカード(WAON一体型)による決済で0.5%のポイント還元

⇒合計:1%

前述のイオンカードセレクトと同仕様の還元ですね。ミニストップにおいては、イオンカード(WAON一体型)での決済を忘れないようにしましょう。

WAON払いでボーナスポイント獲得

先ほど紹介したイオンカードセレクトと同様に、イオンカード(WAON一体型)のユーザーもミニストップで『ボーナスポイントキャンペーン対象商品』をWAON決済で購入すれば、以下の通り2重のお得感を享受することができます。

- ボーナスポイントの還元(ポイント数は対象商品によって異なる)

- WAON決済分として0.5%の還元

ただし、イオンカード(WAON一体型)の場合はイオンカードセレクトと異なり、WAONへのチャージにおいてはポイント付与を受けることができない点には注意が必要です。

とは言え、対象商品のWAON決済で得られるボーナスポイントは、商品価格の20%程度にまで及ぶこともあるため、クレジット決済の場合とは比較にならない程の還元が得られます。

この点を踏まえれば、ボーナスポイントキャンペーン対象商品を購入する際には、クレジット決済ではなく、WAON決済を選ぶべきだと言えるでしょう。

イオンカード(WAON一体型)がおすすめな人

- ミニストップでポイントの2重取りを享受したい人

- ボーナスポイントキャンペーンの特典に魅力を感じる人

- イオン銀行の口座以外を引き落とし口座に設定したい人

- ショッピングセーフティ保険に魅力を感じる人

- 『ときめきポイントTOWN』の経由でネット通販をお得に利用したい人

ポプラでお得なおすすめクレジットカード

普段から楽天ポイントを貯めている方にはぜひとも目を向けて欲しいのがポプラです。ポプラでは通常時に楽天ポイントを貯めることができるのはもちろん、楽天Edyに関するキャンペーンが定期的に開催されていることにも注目ですね。

そんなポプラでお得なクレジットカードはもちろんこちらです。

早速、楽天カードの魅力について解説を加えていきますよ。

楽天カード

| 基本還元率 | 一般加盟店:1% ポプラ:2% 楽天市場:3%~ |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard/JCB/AMEX |

| ETCカード | 年会費:540円 ※『プラチナ』『ダイヤモンド』会員は無料 |

| 家族カード | 無料 |

楽天カードはポプラでお得に買い物ができる他、SPU(スーパーポイントアッププログラム)や買い回りキャンペーンなどを活用することで、獲得ポイントをガンガン伸ばしていくことができるクレジットカードです。

ステータス性を感じさせるアメックスブランドを年会費無料で持つことができるという意味でも、楽天カードは非常にハイスペックな一枚と言えるでしょう。

ポプラでポイント2重取り

楽天カードの基本還元率は1%ですが、ポプラにおいては以下の通り、ポイント2重取りが成立します。

- 楽天カードの提示で1%のポイント還元

- 楽天カードによる決済で1%のポイント還元

⇒合計:2%

楽天カードはただでさえ基本還元率に優れているクレジットカードですが、ポプラにおいて2倍の還元を得られるのは嬉しいですね。

楽天カードがおすすめな人

- とにかくザクザクポイントを貯めたい人

- 楽天Edyを普段使いしている人

- 楽天ポイントカード加盟店を普段使いしている人

- Rakoo対象店を普段使いしている人

- 海外旅行保険の付帯に魅力を感じる人

セイコーマートでお得なおすすめクレジットカード

さて、最後に紹介するのは北海道で産声をあげたセイコーマートです。店舗数こそ他の主要なコンビニには及びませんが、なんと一号店はあのセブンイレブンよりも早いタイミングで誕生しています。

そんなセイコーマートでおすすめのクレジットカードは以下の通りです。

- セイコーマートクラブカードプラス

早速、セイコーマートクラブカードプラスの魅力に迫っていきましょう。

セイコーマートクラブカードプラス

| 基本還元率 | 1% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | JCB |

| ETCカード | 年無料 |

| 家族カード | なし |

セイコーマートクラブカードプラスは完全無料で持つことができるにもかかわらず、1%という優れた基本還元率を備えたクレジットカードです。

その名にある通り、セイコーマートで本領を発揮してくれるため、セイコーマート御用達の方にはぜひとも作成していただきたい一枚と言えます。

セイコーマートでポイント2倍

セイコーマートクラブカードプラスの基本還元率は1%ですが、セイコーマートにおける決済に対しては、2倍(2%)の還元を得ることができます。

普段からセイコーマートにお世話になっている方であれば、セイコーマートクラブカードプラスはぜひとも作成しておきたい一枚と言えますね。

セイコーマートクラブカードプラスがおすすめな人

- 完全無料でクレジットカードを持ちたい人

- セイコーマートを普段使いしている人

- JCB加盟店を普段使いしている人

コンビニでクレジットカードを使うメリット

マネーの博士普段使うコンビニだからこそ、クレジットカードを使うことで得られるメリットは多いんじゃよ。

コンビニでクレジットカードを使うメリットは、やはりポイント還元です。クレジットカードも使わずに、ポイントカードも使わずに現金払いをするとどれだけお買い物をしても手元には何も得られません。

でも、コンビニと相性の良いクレジットカードを使うと100円につき1円や2円、場合によっては5円など現金同様に使えるポイントがもらえます。それだけではありません。

少額でもクレジットカードを使い続けることは、今まで現金しか使ってこなかった人にとって将来のためになるメリットもあるんです!

では、クレジットカードをコンビニで使うメリットをより詳しく解説します。

ポイントがより効率よく貯められる!

コンビニでクレジットカード払いを行うと一番差が出るポイントは、ポイントが貯まるかどうか。ポイントの貯まる速度が段違いです。

今までポイントカードだけだったという人も、クレジットカードを使うとポイントの貯まるスピードにきっと驚くはずですよ。

セブンイレブンを例に考えてみましょう。

| 支払方法 | セブンイレブンで支払時のポイント | 還元率 |

|---|---|---|

| 現金 | なし | 0% |

| nanaco(電子マネー) | 200円(税抜)ごとに1ポイント | 0.5% |

| セブンカードプラス | 200円(税込)ごとに3ポイント | 1% |

※セブンカードプラスで買い物をしてもらえるポイントはnanacoです。

現金だとまったくポイントが付かないのに対し、クレジットカードの場合200円支払うごとに2円相当のポイントが戻ってくるわけですね。

ここでセブンイレブンで仕事のある日に昼食を購入していると仮定します。新生銀行の行った「サラリーマンお小遣い調査」によると、2016年にはサラリーマンの昼食代は587円だとのこと。ここでは計算をわかりやすくするために600円で計算してみますね。

月に20日出勤したとすると月々、これだけセブンイレブンでお買い物をすることになります。

- 600円×20=12,000円

セブンカードプラスで支払いをしていれば、もらえるnanacoポイントは還元率が1%ですから次のように計算できます。

- 12,000円×(還元率1%)=120ポイント

ウィーちゃんせっかく使うんであれば、クレジットカードで支払った方が断然お得だね!

年間に換算すると、1,440ポイントとなりますね。現金ではもちろん0ポイントなので、約1,500円分以上もらえるポイントに差がついてしまいます。※nanacoは1ポイント=1円で利用可能。

そしてこれは、セブンイレブンで昼食を購入した分だけのポイントなので、他にあなたの好きなものやドリンクなどを購入するともっともっとポイントが貯まるわけです。

サインレス&小銭要らずなのでストレスなし

コンビニでクレジットカードを使う人が快適だと感じているポイントに「現金を出す手間がない」という点が挙げられます。

マネーの博士コンビニの店員も、細かいお金を触る必要がないから有り難いんじゃよ。

ウィーちゃんレジに並ぶ時間も少なくなるし、良いこと尽くめだよね!

コンビニは基本的にサインレスといって、サインを書かなくてもお会計ができるのも嬉しいポイントです。

- コンビニではサインいらずでクレジットカードを使える

- 小銭を用意する手間がないので、支払いが楽チン

クレジットカードは、ドラッグストアでもスーパーでも場合によってはサインが必要な場合があります。せっかく現金、小銭を財布の中から用意する手間がなくなってもサインが結構面倒だと感じることもあるでしょう。

その点、コンビニでクレジットカードを使うことによってかなりスマートにストレスなくお会計ができます。

少額でもクレヒスを積み上げるのに効果あり!

コンビニというとあまり高額な買い物をしないイメージですが、それでもクレジットカードで支払うことがあなたの将来のために役に立つことがあるのです。

ここからはちょっと聞きなれない言葉が出てくるかもしれませんので、先に解説しておきますね。

- クレヒス

⇒クレジットヒストリーの略。信用情報ともいい、個人のクレジットカードやローン・分割払いの支払い履歴。 - 信用情報機関

⇒クレジットカード会社などが加盟している個人の信用情報をストックする機関。ここの情報をカードの審査時に参照。 - スーパーホワイト

⇒クレジットカードなどの信用情報にまったく支払いの履歴がない人。

コンビニで毎月少額でもクレジットカードでお買い物をしたとします。そして、順調に登録した銀行口座から利用代金が引き落とされているとしましょう。

実は、これだけでクレヒスに「ちゃんと支払っている」という情報が登録されます。たとえそれが数百円だとしてもです。

そうすると、将来的にこんなメリットがあります。

- 新しくクレジットカードを作るときに審査に通りやすくなる

- 住宅ローンや車のローンなどの審査に通りやすくなる

- より上位のカード(ゴールドカード以上などステータス系のカード)が持ちやすくなる

マネーの博士金額の大小に関係なく、ちゃんと信用情報を積み上げることができるんじゃよ!

たとえ利用額が少なくても「この人は毎月支払いをきちんと滞りなく行っています。」ということが証明できるんですね。

クレヒスって何?などもっとクレヒスについて知りたい方は『クレジットヒストリーって何?クレヒスの作り方とかかる期間』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

現金払いの人が損をする!スーパーホワイトとは?

反対に、ある程度の年齢まで「現金での支払いしかしない」ということを貫くと、「スーパーホワイト」と一般的に言われる困った状態になる場合があります。

まず、スーパーホワイトで問題となるポイントは以下の3つ!

- 信用情報機関には永遠に記録が残るわけではなく、自己破産でも約10年で消える

- 現金払いしかしていないと、クレジットカードもローンも利用履歴がない

- カード会社や銀行は、金融事故(自己破産など)を起こして記録がないのか見分けがつかない

「カードの支払いを踏み倒したりして、何年かクレジットカードが持てなくなった。」というような話を聞いたことがありませんか?

そうすると、その人は信用情報機関にその情報が記録されるのですが、長くても5年~10年でその記録は消えます。すると、何の情報もない状態になります。

ここからが困った問題なのですが、完全に現金派の人もデータ上は同じようになっているので、クレジットカード会社や銀行は見分けがつかないものです。

マネーの博士現金派で分割払いなどもしない人の場合、なぜか損をしてしまうこともあるんじゃ…。

でも、毎月コンビニで時々おにぎりやジュースを買うだけでも、クレヒスを作るのに役立つというと気持ちが軽くなりませんか?何も毎月数十万とか大きな金額を使う必要なんてないのです。

ウィーちゃん何度も言うけど、店員さんもクレジットカード払いの方が楽だし喜ばれるしね!

現金派の方も年齢が上になればなるほど、スーパーホワイトの場合カードが作りにくくなっていきます。思い立ったらコンビニ用でも良いので1枚カードを持っておくのがオススメですよ!

スーパーホワイトについては『現金主義の悲劇!スーパーホワイトはローンやクレジットカードの審査も通らない!?』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

コンビニでクレジットカードを使わない人が多い理由・原因

コンビニでクレジットカードを使わないという人は、意外と少なくありません。

マイナビニュースの調査によると、コンビニで約4割もの人が現金払いを利用しているとのことです。その理由としては次のようなものが挙げられます。

- 利用金額が把握しづらい

- 無駄遣いを防ぐため

- 少額なので気が引ける

- 小銭を減らしたい

- 現金の方が早い

出典元:マイナビニュース

使い慣れた現金の方がお金を使った実感が強く、節約につながるという人や、クレジットカードだとつい無駄遣いをしてしまうといった声が紹介されていました。

また、コンビニでは数百円など少額の買い物なので、遠慮してしまうという声もあります。

しかし、少額だからこそコンビニではサインいらずで買い物ができることを知っていましたか?

コンビニではサインなしでクレジットカードが使えるワケ

実は、コンビニのような少額の買い物が多い場所だからこそ、サインレス決済でクレジットカードが使えるのです!

お店ごとにサインレス決済を行える上限金額が設定されています。その上限金額を超えると、サインが必要になります。サインレス決済はスムーズに買物ができるので非常に便利ですが、不正利用の可能性もゼロではございません。そのリスクヘッジとして、サインレス決済で利用できるのは少額の決済に限られているのです。

引用元:三井住友VISAカード

クレジットカード会社としても、利用する金額が少額のコンビニだからこそサインなしでカードが使えるようにしているので、私たちがクレジットカードを使うのをためらう必要はありません。

大きな金額になると、不正利用のリスクが大きいのでお客さんからサインをもらって確認する必要がでてきます。

しかし、コンビニくらいだと、そんなに高価な買い物はしませんのでサインレス決済ができるというわけです。全国のクレジットカードが使えるコンビニでは、あらかじめカード会社と契約をしています。

その為、現金で小銭を出されるよりもレジでの決済が早くなるので、お客さんの行列ができない(早くさばける)というメリットもあるんです。コンビニでクレジットカードの利用を遠慮する必要はないんですね。

ウィーちゃんコンビニでクレジットカードを使うのはお店側にもメリットがあるんだよ!

そう考えると、コンビニでクレジットカード払いをしない理由なんてホントにないよね。

ちょっとの遠慮や「なんとなく使いすぎそうだから」という理由でポイントを貯めるチャンスを逃していると思うと、非常にもったいないですよね。相性の良いコンビニとの組み合わせなら、やはりポイントカードよりもクレジットカードは圧倒的にポイントが貯まるんですよ。

まとめ

本記事では、以下のコンビニで特におすすめのクレジットカードについて紹介してきました。

- セブンイレブン

- ファミリーマート

- ローソン

- ミニストップ

- ポプラ

- セイコーマート

あなたは普段、どのコンビニを利用しているでしょうか。

ちなみに、場面に応じて複数のコンビニを活用している方であれば、それぞれのコンビニでお得になるクレジットカードを複数枚作成するのもおすすめですよ。

ぜひ、本記事の内容を改めて振り返っていただき、あなたにマッチしたクレジットカードを選定してみてくださいね。

マネーストアの管理人であるワシは、節約やポイント還元が大好きなんじゃよ。もちろん得することが大事じゃが、損をしないことが最も大事だと考えておる。ぜひ当サイトを参考に、少しでも豊かになることを祈っておるぞ。