au PAYカードは、Pontaポイントがどんどん貯まる特典が用意されたクレジットカードです。

元々は『au WALLETカード』という名称でしたが、『au PAYカード』に変わってから、auユーザーはもちろん他社のスマートフォン・携帯電話ユーザーでも発行可能なため、みんながお得になる特典が満載になりました。

「前カードとau PAYカードの特徴は、どのように違うの?」

「特典内容をもっと知りたい!」

au PAYカードは、生まれ変わってからそれほど時間が経っていないカードなので、どんな特典があるのか、どのようにして使っていくのがお得なのかが気になりますよね。

そんなあなたのために、au PAYカードの特典内容を詳しく解説します。

また、au PAYカードとau WALLETカードの違いを比較したり、au PAYカードの口コミもご紹介します。

ぜひ参考にして、au PAYカードの良さを知ってくださいね。

au PAYカードの基本情報

| 年会費 | 初年度:無料 2年目以降:1,375円(税込) ※条件クリアで無料 |

|---|---|

| ポイント還元率 | 通常:1% |

| 国際ブランド | VISA/MasterCard |

| 家族カード | 年会費:440円(税込) ※本会員が無料なら年会費は無料 |

| ETCカード | 年会費:無料 発行手数料:1,100円(税込) |

au PAYカードの年会費は初年度無料ですが、2年目以降になると年会費が税抜1,375円かかります。

しかし、下記の条件をしっかり満たしていれば、2年目以降も年会費を無料にできます。

- au IDに紐付くau携帯電話などの契約があること

- スマートフォン・タブレット・携帯電話・Wi-Fiルーターなど

- auひかり

- auひかり ちゅら

- UQ mobile

- 上記にプラスして1年間にau PAYカード利用があること

文章にすると難しく感じるかもしれませんが、平たくするとauユーザーで1年に1回以上のカード利用があればOK!ということです。

UQ mobileユーザーも条件に当てはまるので、1年に1回以上au PAYカードを利用すれば翌年の年会費が無料です。

au PAYカードで貯まるポイントは、ローソンでもおなじみの『Pontaポイント』!

「あれ?でもPontaポイントって何に使えるんだっけ?」

そんなあなたのために、Pontaポイントの使い道を解説しておきましょう。

au PAYカードで得たPontaポイントは使い道がたくさん!

pontaポイントとの提携はかなり大きなメリット!

pontaポイントとの提携はかなり大きなメリット!au PAYカードで貯まったPontaポイントは、あなたのライフスタイルに合った使い方が可能なのが大きな特徴です。

まずは、Pontaポイントの上手な使い道を以下にまとめましょう。

- au PAY(コード支払い)・au PAYプリペイドカードに使う

- auサービスに使う

- au PAYカードの支払いに使う

- Pontaポイント提携店で使う

- 他社のポイントに交換する

では早速詳しく解説しますね。

au PAY(コード支払い)やau PAYプリペイドカードに使う

auプリペイドカードもあればMasterCard加盟店でも利用可能!

auプリペイドカードもあればMasterCard加盟店でも利用可能!au PAYカードを利用して貯まるPontaポイントは、au PAY(コード支払い)やau PAYプリペイドカードに使えます。

あなたのスマートフォンにau PAYアプリをダウンロードしておけば、au PAY(コード支払い)やau PAYプリペイドカードへのチャージができるようになります。

au PAYアプリは、au回線を持っている方もau回線を持っていない方も利用できるのが嬉しいメリットです。

au PAYの支払いでPontaポイントが貯まる!

au PAYの支払いでPontaポイントが貯まる!ポイントのチャージの詳細は下記の通りです。

- 1か月に合計20,000円まで利用可能

- Pontaポイントの交換:1ポイント⇒1円

au PAYカードを上手に使ってPontaポイントを貯めておけば、au PAY(コード支払い)やau PAYプリペイドカードで更にお得なショッピングができるということですね。

私も使い道を広げる為に発行しました!

私も使い道を広げる為に発行しました!au PAY マーケット(au Wowma!)でショッピングに使う

au PAYのお得なショッピングモール!

au PAYのお得なショッピングモール!Pontaポイントは『au PAY マーケット(au Wowma!)』に掲載してあるネットショップで使うことができます。

au PAYマーケットならではの商品の安さが売りのショッピングモールサイトなので、通常の価格よりもお得に商品の購入ができます。

更に、通常のPontaポイントを2020年9月1日までに『au PAYマーケット限定Pontaポイント』に交換すれば、誰でも30%増量、最大50%増量されたポイントでショッピングができるのです。

au PAYカードでPontaポイントを貯めるなら今がチャンス!

Pontaポイントをしっかり貯めて、au PAY マーケットでお得なショッピングを楽しみたいですね。

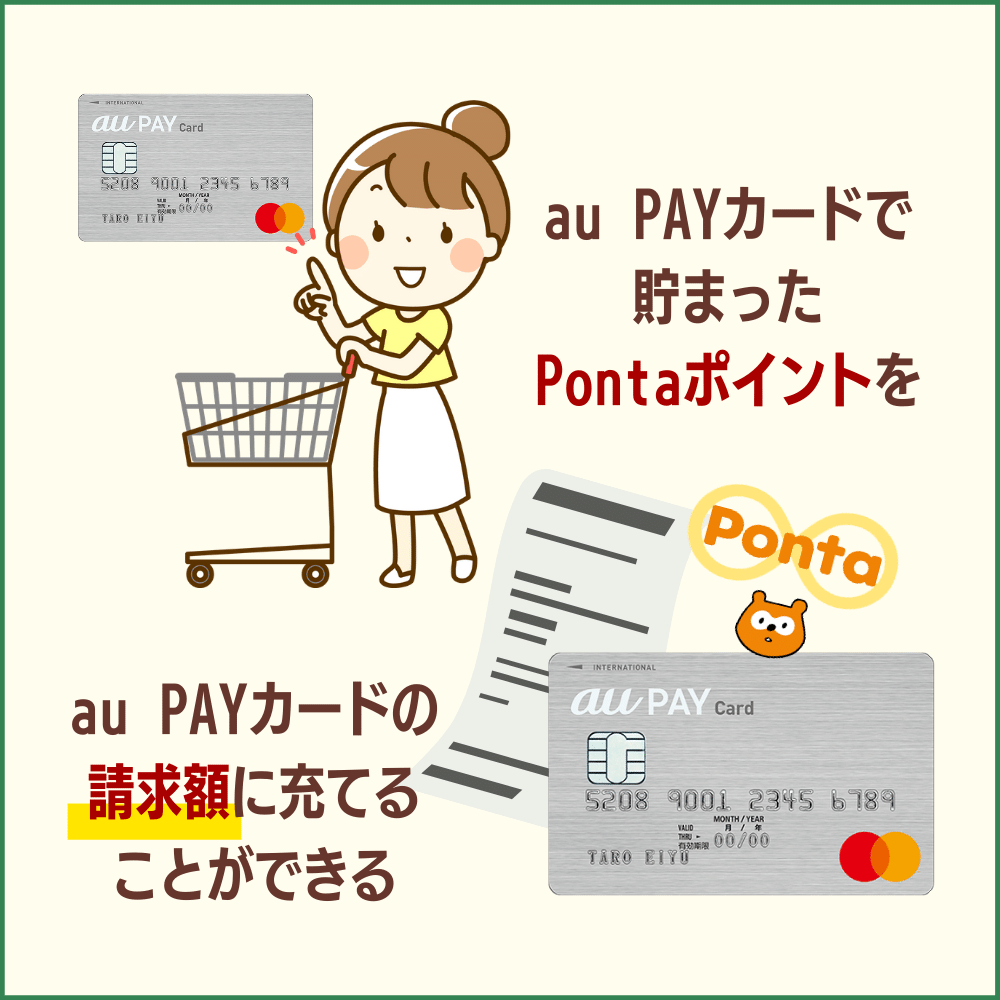

au PAYカードの支払いに使う

支払いに充当ができる!

支払いに充当ができる!au PAYカードで貯まったPontaポイントを、au PAYカードの請求額に充てることもできます。

「今月はちょっと使いすぎたかな…。」という時でも、貯まっているPontaポイントをカード払いに利用すれば、無駄なくお得になりますよね。

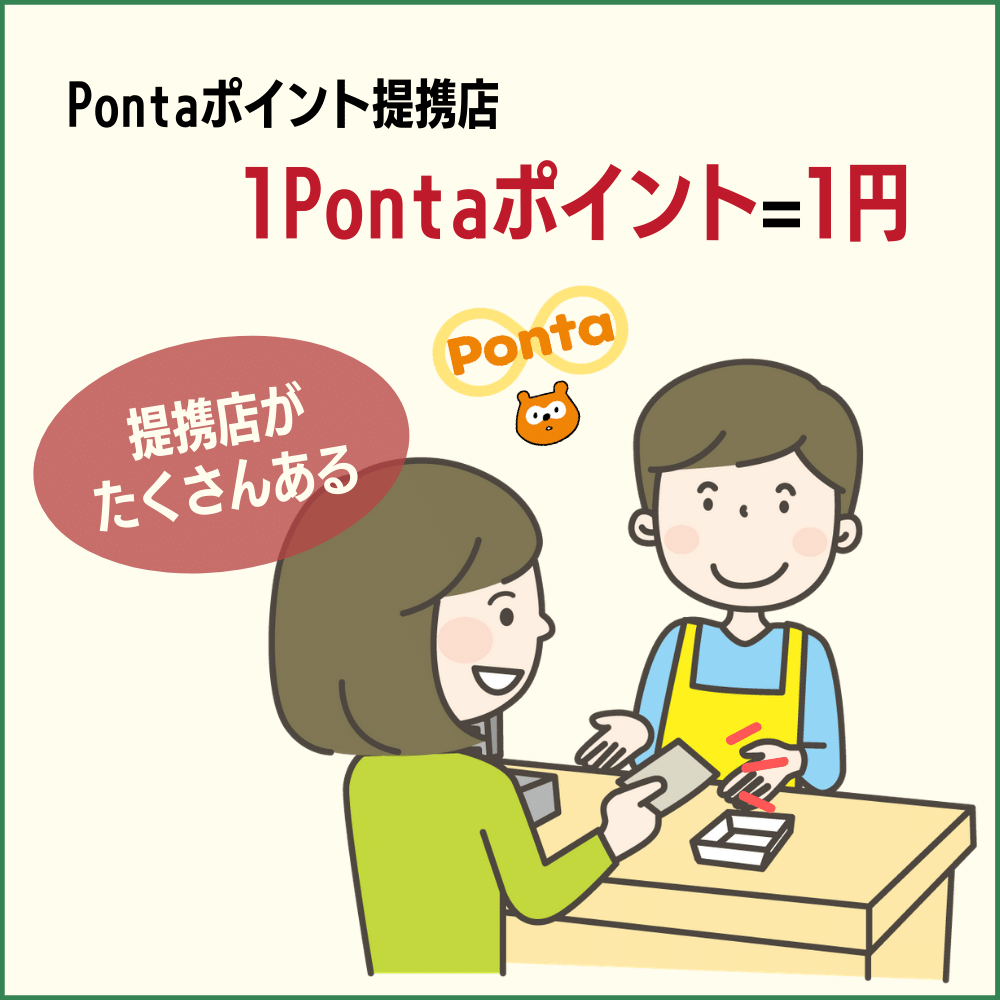

Pontaポイント提携店で使う

端数だけポイントを使いのもアリ!

端数だけポイントを使いのもアリ!Pontaポイントは街やインターネットショップなどのPontaポイント提携店で、1ポイント=1円として使うことができます。

Pontaポイント提携店の一部をピックアップしましょう。

- ローソン

- ケンタッキー・フライド・チキン

- GEO

- SEGA

- 高島屋

- セカンドストリート

- はま寿司

- ビッグボーイ・ヴィクトリアステーション

- JRキューポ

- ポンパレモール

- じゃらん

- JALマイレージバンク

- 昭和シェル石油 など

上記にまとめたPontaポイント提携店は、有名どころをほんの一部ご紹介しただけで、まだまだたくさんのPontaポイント提携店があるのです。

ガッツリ貯めたPontaポイントを各提携店で利用すれば、お得なお買い物ができるだけでなく、普段では手に入れないような高額商品をこっそり購入するのもいいかもしれませんね。

Pontaポイントの使い道は『Pontaポイント(ポンタ)のお得な使い道|貯めたPontaポイントはこう使おう!』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

他社のポイントやサービスに交換する

au PAYカードで貯まったPontaポイントは、auや他社のサービスに利用したり、他社のポイントに交換できます。

どんな交換先があるのかを、下記にまとめました。

- dポイント

※9月末にポイント交換終了予定 - 中部電力ミライズ カテエネポイント

- JALマイレージバンク

- StockPoint for CONNECT

- AirWALLET

- Pontaポイント運用

- リクルートかんたん支払い

Pontaポイントのままでは使い道がないという方は、上記のように他社のポイントに交換したり、auが提供しているサービスに使うことで、貯まったPontaポイントを無駄にしてしまうことがありません。

au PAYカードは、年会費が実質無料ですし、貯まったPontaポイントを上手に使っていくことでもっとお得になるカードであることがわかりましたね。

しかし、au PAYカードのメリットはこれだけではありません。

あなたのクレジットライフを、もっとお得にしてくれる特典がたくさんあります。

そこで今度は、au PAYカードの特典を次の章で解説していきましょう。

au PAYカードの充実した特典

au PAYカードがより充実したカードに!

au PAYカードがより充実したカードに!au PAYカードを手に入れれば、以下のような特典も付いてくるのでお得です。

- ローソンなら5%還元!

- 『三太郎の日』ならもっとポイントが貯まる

- ポイントアップ店でガッツリポイント獲得

- auポイントプログラム ステージ制で獲得ポイントUP!

- au PAY 残高へのチャージ + au PAY(コード支払い)利用で1.5%還元

- 国内・海外旅行傷害保険付帯

- お買物あんしん保険付帯

- au PAY マーケット(au Wowma!)でPontaポイントが最大15%還元 など

ローソンで5%還元も注目したい特典ですし、テレビAMでもおなじみの『三太郎の日』も非常に気になりますよね。

では早速解説していきましょう。

ローソンならau PAYカード払いで5%還元!

ローソンユーザーは必須!

ローソンユーザーは必須!ローソンで支払いをする際、au PAYカードで支払いをすると、下記のようにポイントが貯まります。

- au PAYカード決済:1%還元

- ローソンキャンペーン:4%還元

⇒合計:5%還元!

また、au PAY(コード支払い)を利用すると200円につき8ポイント(還元率4%)のポイント還元しか得られませんが、au PAYカードからチャージしたau PAY(コード払い)で支払いをすれば、クレジットチャージ1%分のポイントも獲得できます。

つまり、実質5%のポイント還元を受けたことになるのです。

あなたの好きな方法で決済できる上に、ポイント還元率もどちらも5%なのが嬉しいですよね。

こちらのキャンペーンの開催期間は2020年7月からとなっおり、終了期間は発表されていません。

このお得なキャンペーンがいつ終了してしまうかわかりませんので、できるだけ早めにau PAYカードを入手して、ローソンでPontaポイントをガッツリGETしておきたいですね。

『三太郎の日』ならもっとポイントが貯まる

auが開催している『三太郎の日』とは、毎月3の付く日にau PAYやau PAYマーケットでお得になる日のことです。

例えば、8月の『三太郎の日』の開催日と特典内容は以下のようになっています。

| 詳細 | |

|---|---|

| 開催日 | 8月3日・13日・23日 |

| ローソンでお得 | au PAY(コード払い):通常0.5%還元 ⇒誰でも7%還元 ⇒auユーザーなら10%還元 ⇒auスマートパスプレミアム会員なら+3% |

| auスマートパスプレミアム会員限定 | 100円割引クーポン |

| au PAY マーケット (au Wowma!) |

ポイント最大20%還元 ⇒auスマートパスプレミアム会員:5% ※1日の上限:2,000Pポイント ※要エントリー お買い物特典プログラム ⇒『ポイント還元』選択で最大15% デジタルコード購入 ⇒各特典あり |

ローソンで対象となる支払い方法はau PAY(コード払い)ですが、au PAYカードからチャージしたau PAY(コード払い)で決済すれば、更に1%のポイントが加算されることになるので、非常にお得です。

『三太郎の日』は毎月開催されていますし、その月によって特典内容に違いがあるので『au 公式サイト 三太郎の日』で確認しましょう。

ポイントアップ店でガッツリポイント獲得

セブンイレブンでもポイントアップ!

セブンイレブンでもポイントアップ!au PAYカードのポイントアップ店でカードを使ってお買い物や支払いをすると、通常よりもポイントが多く獲得できます。

どんなお店がポイントアップ店になっているのかを、以下にまとめましょう。

- セブンイレブン

- イトーヨーカドー

- マツモトキヨシ

- ココス

- かっぱ寿司

- ジョーシン

- 紀伊国屋書店

- TOHOシネマズ など

普段利用しているお店も見つかったかもしれませんね。

「せっかくお買い物やお食事を楽しむんだから、ポイントもしっかり獲得しておきたい!」

そんなあなたにau PAYカードはピッタリ!お得なポイント生活を送りたいなら、ポイントアップ店をぜひ利用してくださいね。

auポイントプログラム ステージ制で獲得ポイントUP!

auポイントプログラムはステージ制になっており、ステージが上がれば上がるほどPontaポイントが貯まりやすくなります。

Pontaポイントがザクザク貯まれば、前章でお伝えしたような様々な使い方ができますね。

では、ポイントステージの内容を一覧表にしましょう。

| 必要スコア数 | au PAYマーケット還元率 | |

|---|---|---|

| レギュラー | ~199 | 1%~11% |

| シルバー | 200~499 | 2%~12% |

| ゴールド | 500~799 | 3%~13% |

| プラチナ | 800~ | 5%~15% |

| 長期優待ポイント ※契約3年以下・auデータMAXプランProの場合 |

au PAY カードチャージの還元率 ※2020年10月31日まで |

|

|---|---|---|

| レギュラー | 500ポイント | 1% |

| シルバー | 1,000ポイント | 1.5% |

| ゴールド | 3,500ポイント | 2.5% |

| プラチナ | 5,500ポイント | 3% |

ステージが上がれば、au PAYマーケットで獲得できるポイント還元率がアップしたり、長期優待ポイントが獲得できるなど、お得なメリットがたくさんあります。

スコアは、下記の内容によって変わります。

- auスマートフォン利用

- au PAYカード利用

- au PAY(コード支払い)利用

- au PAY マーケット利用

au PAYカードを利用すれば利用するほどスコアが上がりますので、ぜひプラチナステージを目指していきたいですね。

au PAY 残高へのチャージ + au PAY(コード支払い)利用で1.5%還元

前項目でも少しお伝えしましたが、au PAY(コード払い)をすると200円の支払で1ポイント(0.5%)が貯まります。

しかし、au PAY(コード払い)がお得なのはこれだけではありません。

au PAYカードからau PAY(コード払い)にチャージすると、チャージした金額の1%分がPontaポイントとして還元されるのです。

au PAYカードでチャージしたau PAY(コード払い)で支払いをすれば、合わせて1.5%ものポイントが獲得できるということですね。

例えば、5,000円のショッピングをしてau PAY(コード払い)をすると、下記のように獲得できるポイントに差が出ます。

| 支払い方法 | 還元されるポイント |

|---|---|

| au PAY(コード払い) | 5,000円支払い⇒25ポイント |

| au PAYカードでチャージ +au PAY(コード払い) |

5,000円支払い⇒75ポイント |

なんと50ポイントも差が出ました。通常au PAY(コード払い)で50ポイントを貯めようと思ったら、0.5%還元なので10,000円も余分にお買い物をしないといけないのです。

au PAY(コード払い)をするなら、au PAYカードでチャージしておかないと損ですね。

au PAYカードは海外旅行傷害保険付帯

せっかく海外旅行に行ったのに、病院に行かなければいけないほどのケガをしてしまったり、病気にかかってしまうと不安が大きくなりますよね。

しかも、国内では健康保険を使って医療費の支払ができますが、海外では健康保険が使えませんので、治療費用は全額自己負担となります。

「国によっては治療費が高いって聞いたことあるけど…。」

こんな心配があっては、安心して治療を受けることができませんよね。

そこで強い味方になってくれるのがau PAYカード!

au PAYカードには、海外旅行傷害保険が以下のような補償内容で付帯しています。

| 傷害死亡・後遺障害 | 最高2,000万円 |

|---|---|

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 200万円 |

| 個人賠償責任 | 2,000万円 |

| 携行品損害 | 20万円 ※1事故自己負担額:3,000円 |

| 救援者費用等 | 200万円まで |

万が一病院に行かなければいけなくなった時でも、旅行傷害保険があなたをしっかりバックアップしてくれるので安心できます。

au PAYカードに付いている海外旅行傷害保険は、カードで旅行代金等を支払った場合に適用される『利用付帯』となっています。

しかも、au PAYカードで旅行代金などを支払えばポイントがしっかり付きます。

万が一に備えて、旅行にかかる費用はau PAYカードで支払っておきましょう。

au PAYカードにはお買物あんしん保険が付いている

au PAYカードには『お買物あんしん保険』付帯しているので、購入した商品が万が一不慮の事故で破損したり、盗難に遭ってしまったとしても補償してくれます。

お買い物あんしん保険の補償内容を一覧表にしましょう。

| 支払限度額 | 年間100万円 |

|---|---|

| 免責金額 | 3,000円 |

| 担保期間 | 商品購入から90日間 |

| 補償対象となる利用 | 国内・海外 |

免責金額が3,000円なので、3,000円以上の商品に適用されます。

万が一の事態に備えて、購入する商品はau PAYカードで支払うようにしましょう。

ただし、置き忘れたことによる盗難や破損については補償の対象外なので、購入した商品の取り扱いには充分注意してくださいね。

au PAY マーケット(au Wowma!)でPontaポイント最大15%還元

au PAYのお得なショッピングモール!『au PAY マーケット(au Wowma!)』には様々なお店が掲載されており、5,000万品以上の豊富な品ぞろえが自慢のマーケットです。

au PAY マーケットでショッピングの支払いをau PAYカードで行えば、最大15%のポイントが還元されるのですから、ネットショッピングをしたいならau PAYマーケットで行わないと損です。

24時間限定のセールが行われていたり、季節に合わせた特集を組んでセールを開催したり、お得なクーポンを配布することもあります。

また、エントリー&数店舗利用で更にポイントを還元してくれるキャンペーンなども開催していますので、ぜひau PAYマーケットでお得な商品を見つけてくださいね。

au PAYカードの口コミ総評

総評

-

おすすめ度

(4.02) -

還元率

(3.73) -

優待

(3.39) -

補償

(3.54) -

ポイントの利便性

(4.13)

au PAYカードユーザーの投稿された口コミ

口コミ投稿

au PAYカードのネット上の口コミ

auユーザー以外でも良い口コミが増えている!

auユーザー以外でも良い口コミが増えている!au PYAクレジットカードの特徴から特典内容まで解説してきましたが、実際にau PAYカードを使っている人は、どのように感じているのか気になりますよね。

「au PAYカードを使っている人の口コミを知っておきたい。」

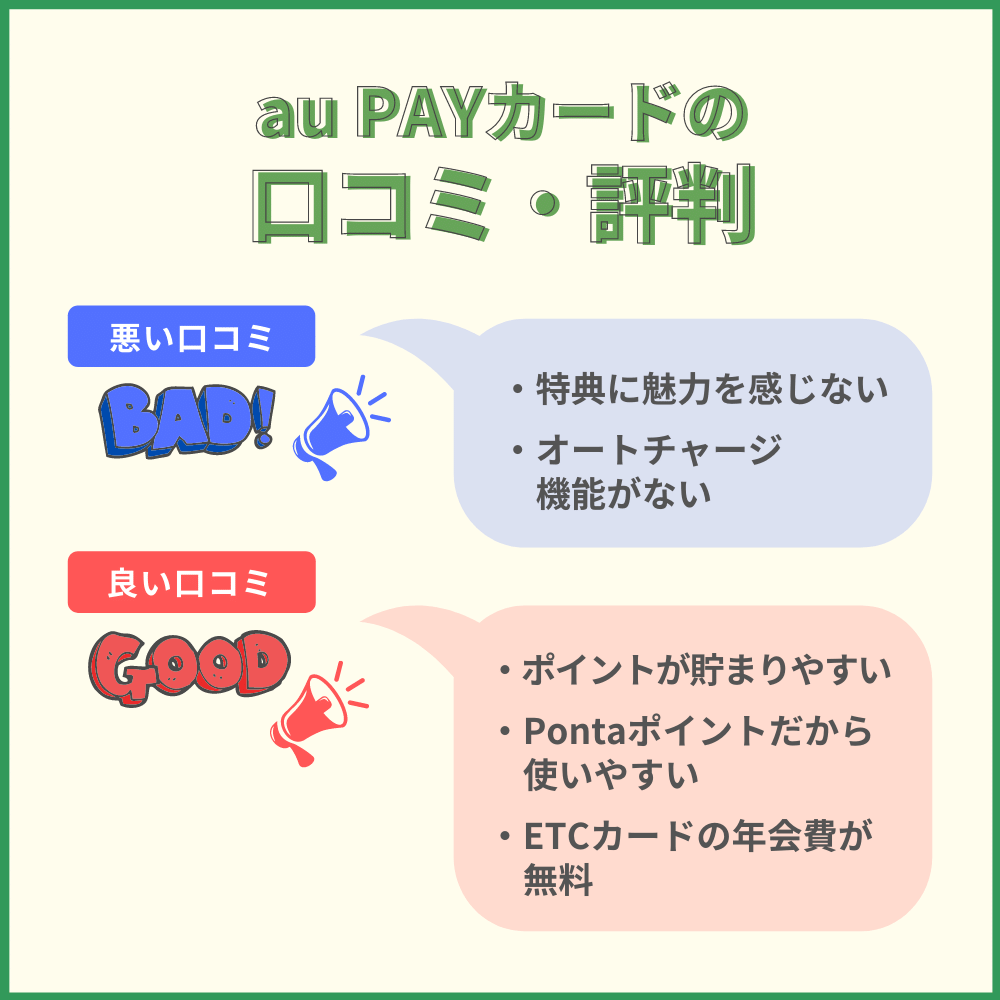

そう感じているあなたの参考になるように、au PAYカードの口コミをまとめましょう。

- 特典に魅力を感じない

- au PAY(コード払い)にオートチャージ設定がない

- ポイントが貯まりやすい

- Pontaポイントだから使いやすい

- ETCカードの年会費が無料 など

ではここから、口コミの内容を詳しく解説していきますね。

良くない口コミ1|au PAYカードの特典に魅力を感じない

au payカード届きましたが、出番はあまり無さそうです。ドラッグストア10%還元キャンペーンもd払いを使えば済みそうだし・・

— tabibito (@tabibit12790371) August 5, 2020

確かに、ポイント還元や各種サービスなど、他社のクレジットカードと同じ特典内容であることも多いかもしれません。

しかしau PAYカードは、au WALLETカードから生まれ変わってから現在に至るまでまだ1年も経過していません。

今後も大きく成長するクレジットカードとして注目も集めていますし、これからのau PAYカードに期待したいところですね。

良くない口コミ2|au PAYカードからau PAYへのオートチャージ機能がない

au PAYカードは、au PAY(コード払い)にチャージできます。

しかし、残高が少なくなったら自動的にチャージしてくれる『オートチャージ機能』は付いていません。

au PAY カードというクレカがあるのに、au PAYのオートチャージに設定できないのにびっくり

— なんで? (@_and_en) August 3, 2020

オートチャージ機能があれば、その都度チャージする必要がなくなるため、手間がかからないといったメリットがあります。

しかし、前項目でもお伝えしたように、au PAYカードはこれからドンドン成長するクレジットカードとして期待できますので、要望が多ければオートチャージ機能も使えるようになるかもしれませんね。

良い口コミ1|au PAYカードはポイントが貯まりやすい

au PAYカードは、普段なら1%のポイント還元が得られますし、三太郎の日ならもっとたくさんのポイントが獲得できます。

で、これを機にとau PAYカード、クレカですね。これも申し込んで3のつく日にローソンで多めに買い物して、20ポイントつくUCC無糖ブラック買ったりして、スタバカードにチャージしたりして、クレカで決済したりクレカからチャージしてプリカやコード払いで決済したりして

— ☆かぱたん☆ (@DuoSonic5190) July 31, 2020

特にローソンなら5%のポイント還元が受けられるため、Pontaポイントがどんどん貯まっていくことでしょう。

au payカード届くまでau payチャージしないでおきたい。

— tabibito (@tabibit12790371) August 1, 2020

上記の方は、au PAYカードが届くまでau PAY(コード払い)にチャージしないと宣言されています。

これは、au PAYカードを使ってau PAY(コード払い)にチャージすると、ポイントが1%還元されるからです。

現金でチャージしてもポイントの還元は得られませんし、au PAYカードが届くのを待ってからチャージした方がずっとお得ですよね。

良い口コミ2|Pontaポイントだから使いやすい

au PAYカードに名称が変わってから、貯まるポイントもPontaポイントに変わりました。

Pontaポイントに変わったことで、ポイントが使いやすくなったという方も増えてきています。

au Walletクレジットカードはau Payカードに名前が変わって、貯まるポイントがPontaに変わったから、JALマイルを貯めるサブカードにも使えるようになったのか

— ネリオ (@nerio_paul) August 1, 2020

Pontaポイントはマイラーにとって嬉しいJALマイルに交換可能です。

普段なかなか貯まらないJALマイルでも、au PAYカードを使ってPontaポイントをしっかり貯めておけば、JALマイルに交換して次の旅行に充てることもできます。

また、Pontaポイント提携店が多いので、お買い物の代金としてポイントを使うこともできます。

au PAYは、ポイントがポンタになったし、昔のau walletカードで払える時は使ってます。

ポンタ貯まるし^_^「ペイペイ」「d払い」「auペイ」、スマホ決済の勝ち残りは誰だ?(ニュースイッチ) https://t.co/JcpSu4FUrd

— 瀬木あおい💜オンラインサロン「FluentMind」に参加中 (@aoi_rose_segi) July 28, 2020

今までWALLETポイントでは使いにくかったという方でも、これからはPontaポイントでお得なポイント生活が楽しめそうですね。

良い口コミ3|au PAYカードのETCカードの年会費が無料

au PAYカードはETCカードの発行もできます。

au PAYカード(クレジット)作った時、ETC付けますかって言われて断ったけど、BMW買うたし発行後でも申し込み出来るみたいだから資料請求しといた(笑)

— カメ@BMW320i(F30) (@KamecyclesCom) August 2, 2020

au PAYカードのETCカードは、発行手数料が最初に1,100円(税込)かかりますが、一度発行してしまえば年会費はずっと無料で安心して持っていられます。

au PAYカードの申し込みの時にETCカードを申し込んでもいいですし、上記の方のように後から申し込んでもOKです。

au PAYカードはau WALLETカードから何が変わった?!

改悪ではなく、良い方向に改善されたのがau PAYカード!

改悪ではなく、良い方向に改善されたのがau PAYカード!冒頭でもau PAYカードは、au WALLETカードから生まれ変わったカードであることをお伝えしましたが、変わったのは名称だけではありません。

では、どんなところが変わったのかを、各カードの基本情報で比較してみましょう。

| au WALLETカード | au PAYカード | |

|---|---|---|

| 年会費 | auユーザー:無料 au以外のユーザー:1,375円(税込) |

初年度:無料 2年目以降:1,375円(税込) ※条件クリアで無料 |

| ポイント | au WALLETポイント:1% | Pontaポイント:1% |

| 国際ブランド | VISA,MasterCard | VISA,MasterCard |

| 海外旅行傷害保険 | 最高2,000万円 | 最高2,000万円 |

| 家族カード | 無料 | 年会費:440円(税込) ※本会員が無料なら年会費は無料 |

| ETCカード | 年会費無料 ※発行手数料1,100円(税込) |

年会費:無料 発行手数料:1,100円(税込) |

au WALLETカードは、auユーザーであれば年会費が無料ですが、他社のユーザーだと年会費が1,375円(税込)かかっていました。

しかし、au PAYカードに生まれ変わってからは、auユーザーであってもそうでなくても初年度の年会費は無料です。

ただし、2年目以降はどちらも条件をクリアしないと年会費が無料にはなりませんので、注意が必要です。

そして大きく変わったのは、やはりポイントシステムです。

au WALLETカードの時は『au WALLETポイント』が還元されていましたが、au PAYカードになってから『Pontaポイント』が貯まるようになりました。

Pontaポイントになったことにより、ポイントが今まで以上に使いやすくなったのは言うまでもありませんね。

au PAYカードの審査については『au PAYカードの審査の難易度を解説!審査にかかる時間や落ちないためのチェックポイント』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

au PAYカードを持とう!

au PAYカードは、au WALLETカードから名称が変更されて、貯まるポイントや年会費などに変化がありました。

口コミにもあったように、au PAYカードで貯まるポイントがPontaポイントになったため貯まったポイントの使い道が広がり、JALマイルに交換できたりdポイントへの交換、Pontaポイント提携店での利用までできるようになったのです。

もちろん『三太郎の日』のお買い物もお得ですし、特にau PAYカードでチャージしておいたau PAY(コード払い)をすれば、8%以上のポイント還元が受けられるのですから、三太郎の日を逃さずショッピングを楽しみましょう。

au PAYカードには、海外旅行傷害保険やお買い物あんしん保険も付帯していますから、各種支払いの際にはぜひau PAYカードを利用して万が一に備えておきたいですね。

auユーザーもauユーザーでない方もお得になるau PAYカードは、あなたのクレジットライフをより豊かにすることでしょう。

カード基本情報

| 還元率 | 1% | |

|---|---|---|

| ポイントの種類 | Pontaポイント | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | 1,375円 ※条件クリアで無料 |

|

| 申込み条件 | 満18歳以上(高校生除く) 個人で利用しているau IDを持っている |

|

| 国際ブランド | VISA/MasterCard | |

| 家族カード | 初年度 | 440円 ※本会員が無料なら年会費は無料 |

| 2枚目以降 | 440円 ※本会員が無料なら年会費は無料 |

|

| ETCカード | 無料 ※発行手数料:1,100円 |

|

| カード締め日 | 15日 | |

| カード支払い日 | 翌月10日 | |

| 支払い方法 | 口座振替 | |

カード付帯の保険・補償

| 海外旅行 | 利用付帯 | 最大2,000万円 |

|---|---|---|

| 自動付帯 | - | |

| 国内旅行 | 利用付帯 | - |

| 自動付帯 | - | |

| ショッピング | 年間100万円まで | |

電子マネー

| 付帯電子マネー | - | |

|---|---|---|

| チャージできる電子マネー | au PAY | |

空港サービス

| 空港ラウンジ | - | |

|---|---|---|

| プライオリティパス | - | |

発行会社

| 会社名 | auフィナンシャルサービス株式会社 |

|---|---|

| 公式サイト | https://www.kddi-fs.com/corporate/ |

| 所在地 | 東京都港区西新橋2丁目3番1号 マークライト虎ノ門13階 |

| 設立日 | 2014年2月 |

サービス充実のカードです。

(4)

おすすめ度

(4)

還元率

(3)

優待

(3)

補償

(4)

ポイントの利便性

最近急激に勢力を拡大しつつある「auのPonta経済圏」のカード部門であることが大きなポイントです。

自分の場合は、ネット銀行のauじぶん銀行に入って、普通預金の利息0.2%をゲットすることを目的に、auペイカードに入会しました。あわせてauカブコム証券にも入会しました。そのりゆうは、先に述べたとおりで。これらをはじめとした条件をクリアすることで普通預金利息0.2%がゲットできるからです。

条件をクリアしたことでその希望はかないましたが、最近では他の色々なメリットにも評価できる点があると実感しています。

それは、たとえばアンケートに答えるとポイントがもらえるポイ活のしやすさであったり、auショッピングの品揃えの充実斑であったり、といったことです。こうしたサービスの充実ぶりは、たとえば楽天と比べるとかなり評価できます。楽天は、ポイント優遇制度が、どんどん劣悪になっていますからね。その点、母体がしっかりしているauには期待が大きいです。

良い点

悪い点

役に立った? Yes No

auカブコム証券との組み合わせが便利

(3)

おすすめ度

(3)

還元率

(3)

優待

(3)

補償

(4)

ポイントの利便性

au payカードとauカブコム証券との組み合わせで、投資信託のクレジットカード積立が便利です。

ポイント還元率が1%と、楽天証券よりも高いです。

Pontaポイントなので、使い勝手も良いです。私は毎月の支払いにポイントを充てています。

デメリットとしては最近au経済圏と呼ばれているようですが、au関連のサービスが改悪が続いていることです。

au payカードに関しては、au payへのチャージにポイントがつかなくなりました。

au payの支払いは0.5%のポイント還元率なので、通常のカード払いのほうが1%と還元率が良いというなんとも不思議な現象が起きました。

今後もau経済圏の改悪は注視する必要がありそうです。

良い点

悪い点

役に立った? Yes No

Pontaポイントが貯まるので嬉しい!

(5)

おすすめ度

(5)

還元率

(3)

優待

(3)

補償

(5)

ポイントの利便性

今まで、居住地域の関係で、Pontaポイントを使う機会があまりなかったのですが、auと連携され、しかもau PAYへチャージできるようになり、利便性がよくなりました。

しかもau PAYカードは、他のものより体感でもポイントが貯まっていくのが本当に早いです。

毎月「えっ、こんなにあるの?なんで?」と驚いています。

au PAY払いなら今やどこでも使えるので、ポイントをチャージして使っています。わたしはauユーザーで、支払いもau PAYカードにしているので、年会費がかかりません。

auユーザーでau PAYカードを作らない手はないのではないでしょうか。

良い点

悪い点

役に立った? Yes No

Pontaポイントがよく貯まる!

(5)

おすすめ度

(5)

還元率

(5)

優待

(5)

補償

(5)

ポイントの利便性

au PAYカードの良いところは、やはりPontaポイントが貯まるというところです。私はいくつか他のクレジットカードも使っていますが、どれを使おうか迷ったときには、どうせポイントが貯まるならと、このクレジットカードを使うようにしています。

また、貯まったPontaポイントをスマホ決済のaupayに使うこともできるのも良い点だと思います。

しかし、請求日が10日というところが、個人的にはあんまり喜ばしくないと思っています。

良い点

悪い点

役に立った? Yes No (1)

スマホの代金が支払いやすい。

(4)

おすすめ度

(3)

還元率

(4)

優待

(4)

補償

(4)

ポイントの利便性

auの携帯電話を使用しているなら絶対にこのカードがお得です。

携帯料金の支払い方法をこのカードに設定しておくだけで年会費が無料になります。

しかも、Pontaポイントがみるまる貯まっていくのも嬉しいです。

auPAYにチャージもしやすいですし、事前にエントリーしておけば、auのマーケットで買い物でポイント付与されたり割引がきいたりとてもお得です。

au携帯電話料金を引き落とし設定しておくと、代金にもよりますが、毎月1000ポイントくらいはPontaポイントがつくので気づいたら何千ポイントと貯まっているのも嬉しいです。

あとなにより、シルバーカードがとてもシックでかっこいい笑笑

良い点

悪い点

役に立った? Yes No

auとケータイ料金も、まとめて支払えるから便利!

(5)

おすすめ度

(5)

還元率

(3)

優待

(3)

補償

(5)

ポイントの利便性

auでんきならまとめてカードで支払えるから便利!

その分Pontaポイントへ還元されるためポイントも充実!

auユーザーへの特典が多く、ケータイ料金、電気、ショッピングのポイントが、まとめてはいるから素晴らしい。

更にETCカードで同時契約なら年会費無料で使えるのが良いところ。

貯めたPontaポイントはコンビニや使える対応店が多いため貯めれば貯めるだけお得。

良い点

悪い点

役に立った? Yes No

au PAYカードの口コミ auユーザー以外でも利用可能

(5)

おすすめ度

(5)

還元率

(4)

優待

(5)

補償

(5)

ポイントの利便性

auユーザーです。

au PAYカードをスマホ決済、普段の買い物、公共料金の支払いまで利用しているので、ポンタポイントもいつの間にか貯まります。

ポンタポイントから、auPAY残高に移行も出来るので便利です。

1回の利用、100円(税込)ごとに、1pontaポイントが貯まります。

au PAYカードを使用したすぐ後に、利用履歴が送信されてきます。

その後に、どこで使用したか具体的な履歴が送信されます。

2段階で確認できるため、安心です。不正利用された際も、すぐに気付けます。

auPAYマーケットでも買い物にも便利です。

良い点

悪い点

役に立った? Yes No

auユーザーにはおすすめのカードだと思います。

(4)

おすすめ度

(2)

還元率

(2)

優待

(4)

補償

(5)

ポイントの利便性

私自身、auユーザーで初めは利用料金の支払いのためだけに

カードを作成しました。

また、au PAYカードで支払うとpontaポイントが貯まります。

貯めたポイントは買い物だけでなくてカ-ド代の支払いにも利用できます。

ただ、他のカード会社と大きくここが違う!といったものもありません。

UQ mobileやpovoも含めたauユーザーでなければ年会費がかかりますので

auユーザー以外の方にはあまりメリットがないかもしれません。

良い点

悪い点

役に立った? Yes No

プリペイドカードへのポイント移行がとても便利!

(4)

おすすめ度

(3)

還元率

(3)

優待

(4)

補償

(5)

ポイントの利便性

auクレジットカードとAUプリペイドカードのダブル保有が本当にオススメです!

私はauからpovoに乗り換えた為、電話料金のポイントアップなどはもう活用できていませんが、まだ解約をしていません。

なぜなら、プリペイドカードへのポイント移行が便利過ぎるからです。他クレジットカードも、還元されたポイントをバーコード決済の支払いに充てると言ったことはできますが、

支払いは対応した店舗での支払いに限定されてしまいます。

一方で、auプリペイドカードにポイントを移せば、様々な店舗でクレジットカードとして使用できることはもちろん、Amazonなどの通販サイトでも使用することができるのが、便利すぎます。

良い点

悪い点

役に立った? Yes No

Ponta経済圏ならこれかな?

(3)

おすすめ度

(3)

還元率

(3)

優待

(3)

補償

(4)

ポイントの利便性

auじぶん銀行に口座を開設したのをきっかけにauPAYカードを持ちました。

auじぶん銀行に口座を持った理由は、普通預金利率が条件次第で最大0.2%になることでした。

カード入会はその条件の一つだったことが主な理由ですが、加えて、昨今、楽天やTポイントの利用メリットが相対的に低下していることも理由の一つです。

au経済圏のポンタポイントは、それまであまり利用していませんでしたが、これを契機にメインポイントにしようと思っています。また、au系は、Webやアプリの使い勝手が比較的良いように思います。

良い点

悪い点

役に立った? Yes No

au経済圏のためのカード。au payで支払いができる場所に住んでいる人は持つべき

(4)

おすすめ度

(4)

還元率

(2)

優待

(2)

補償

(5)

ポイントの利便性

auユーザーならポイントもたまりやすいゴールドという選択肢もあるが、年会費無料なのは大きい。

auじぶん銀行は、引き落とし紐づけで金利優遇が受けられるし、

au経済圏ならau PAYも結局使うので結構オトクに銀行も使える。

いまだに請求書支払いでぽいんとが付く、au PAYは税金支払いにもってこいで、

そこへのチャージでポイントが付与されるau PAYカードは、au PAY対応の請求書支払いがある人にはお得に。

以前であればPayPayが優勢だったが、au PAYも増えてきているので、

使える人にはお勧めできるカード。

良い点

悪い点

役に立った? Yes No

au PAYカードの口コミ

(5)

おすすめ度

(5)

還元率

(5)

優待

(5)

補償

(5)

ポイントの利便性

自分は携帯電話のキャリアをau、Wi-Fiの回線はeo光を使用しています。

auは生活の面でも不可欠なものであり au経済圏だから携帯電話を更新する時一緒に申請して今まで使っています。そして税金を除きすべての支払いをこのカ-ド一枚でしているので大変便利です。

さまざまなキャンペーンにエントリーするといつのまにかポイントが貯まりポイントの数が増えるのを見るのも毎朝のちょっとした楽しみです。

au PAYカードで支払うと貯まるのはpontaポイントなのでコンビニなどでたくさん貯めて毎月のカ-ド代支払いに当てられるのも嬉しいです。

最初の何ヶ月はポイント還元率が高く色々お金がたくさんかかる買い物も思い存分できました。 au PAY、au PAYプリペイドカードにチャージすればポイント還元率が1.5%あるのもありがたいことです。

良い点

悪い点

役に立った? Yes No

auユーザーにおすすめ

(3)

おすすめ度

(1)

還元率

(2)

優待

(3)

補償

(3)

ポイントの利便性

auユーザーだとほとんど条件を満たすため翌年度からも年会費無料で、アプリで使用履歴や詳細がが確認でき、使用都度スマホにメールが届くため使いやすいです。

また、一般的なクレジットカード同様、旅行での補償やポイントの還元等もあるため初心者やクレジットカードに迷っている人にはおすすめできます。

auでんきの方や提携店、公共料金等をクレジットカードで支払う方にとってはポイントの還元率も良いようです。

ただ、他キャリアの方やauマーケット・auでんき等のサービスを利用していない方には年会費もかかりますし、ポイントの還元率等がとても良いわけでないため、使いにくいかもしれません。

良い点

悪い点

役に立った? Yes No

Pontaポイント貯めてる人におすすめです

(5)

おすすめ度

(5)

還元率

(4)

優待

(4)

補償

(5)

ポイントの利便性

ポイントなんておまけ、と思っていた数年前の私を叱りたいです。私はU Qモバイルユーザーなのでこちらのカードは年会費無料で使用できるのが良いです。

そして最寄りのコンビニがローソンですので、ここで使えばさらにお得。最近気がついたのは、国民健康保険がau payの請求書払いで支払いができますので、こちらのクレジットカードでチャージしてから支払えば銀行口座引き落としで支払うより断然お得です。

これはみんなにお勧めしたい技です。口座引き落としを納付書に変更するのに役所に行くのが面倒といえば面倒なんですが、やる価値は絶対あります。

良い点

悪い点

役に立った? Yes No

auユーザーにおすすめ

(4)

おすすめ度

(4)

還元率

(4)

優待

(2)

補償

(4)

ポイントの利便性

auユーザーなのでつくりました。還元率は普通で、特別貯まる!というわけではないのですが携帯代支払い、クレジットの支払いなど大きい金額の精算時に貯まるので普通に携帯代を支払うよりお得です。それにあわせて電気代支払いなどもauクレジットにすることで多く貯まります。加えて携帯代の支払いなどにもポイントは使えます。

良い点

悪い点

役に立った? Yes No

ポイントがよく貯まります。

(5)

おすすめ度

(5)

還元率

(4)

優待

(4)

補償

(5)

ポイントの利便性

入会費、年会費無料に惹かれ作成しました。またずっとauユーザーでしたので、それも理由の1つです。

まず、個人的にとても良いなと思う点がPONTAポイントが貯まるところです。貯まったポイントは、ショッピングに使えますし、毎月の支払いに充てる事ができるのが良いです。

また、au PAYへのチャージが簡単なところも良いですね。

Pontaポイントが貰えるキャンペーンを頻繁に行っているのも助かります。

悪い点は特にありません。個人的にはとても使いやすく、作って良かったです。

良い点

悪い点

役に立った? Yes No

ポイント貯まりすぎます。

(5)

おすすめ度

(5)

還元率

(4)

優待

(4)

補償

(5)

ポイントの利便性

数年前から利用しています。スマホの支払い、電気代の支払い(au電気)もこちらのカードで支払いを行っていますが、とにかく、ポンタポイントがめちゃ貯まります。

電気代の支払いだけで月に数百ポイント貯まります。そこにスマホ料金、クレカの使用料金分のポイントも乗っかるので、本当に驚くほどのポイントでした。auの誕生月ボーナス・auPAYストアの三太郎の日のポイントアップも含めてですが、1年間で50000ポイント以上貯まりました。誇張なしです。

そして、一番私が良いと思っているポイントが、その貯まったポイントを、クレカの支払いに使用できる点です。月に20000ポイント(つまり20000円分)までしか当てられませんが、十分です。

現在、年間11000円は掛かりますがゴールドカードに変えようか悩んでいます。

良い点

悪い点

役に立った? Yes No

UQモバイルの方もお得!!

(5)

おすすめ度

(4)

還元率

(5)

優待

(4)

補償

(3)

ポイントの利便性

au系ユーザーであれば持っておいて損はないと思います!

また入会特典の還元率がかなり高くauPay、AUじぶん銀行(金利が高い)、au株コム証券と組み合わせるとますますお得になります!

年会費も実質無料。最大の特徴は投資信託の積み立ての還元率はどのカードよりもお得な最大5%!資産運用を考えているau系ユーザーさんにお勧めです!

良い点

悪い点

役に立った? Yes No

auユーザーは持ってて得でしかない

(5)

おすすめ度

(5)

還元率

(5)

優待

(4)

補償

(5)

ポイントの利便性

auショップで勧められこちらのカードを持つようになりましたが、想像以上にお得でびっくりです。

このカードで払うだけでPontaポイントがたまるし、「いつの間にこんなにポイントがたまっている!」と思うこともしばしばです。

au payマーケットでもよく買い物をするのですが、そこでの買い物もau PAYカード払いにすると還元率が上がりお得に買い物することができます。

3の付く日「三太郎の日」はさらにお得な買い物ができます。

メリットばかりなので、カード払いが可能なお店では、必ずこちらのカードを使用しています。このカードを持っていたら他のカードは正直いらなくなります(笑)

唯一の改善点があるとすれば、「au」とつくだけあって他のドコモやソフトバンクユーザーには躊躇されがちなので、「au」とは違う別名をカードに付けてあげるとユーザーも増えそうです。

良い点

悪い点

役に立った? Yes No

au payユーザーにもおすすめ

(4)

おすすめ度

(4)

還元率

(3)

優待

(3)

補償

(3)

ポイントの利便性

auユーザーではないですが、au payのヘビーユーザーなので作りました。クレジット使用での還元率は1%なので、他社と比較してもだいたい平均的です。au payへのチャージと使用で1.5%のポイント還元なので、au payをよく利用される方はお勧めです。たまにポイント還元率がアップするキャンペーンもやっているので、au payをよく利用される方はお勧めしたいカードです。貯まったポイントはau payにチャージ出来るので勝手もいいです。

良い点

悪い点

役に立った? Yes No

便利

(5)

おすすめ度

(5)

還元率

(5)

優待

(5)

補償

(5)

ポイントの利便性

3〜4年前に他社からauに乗り換えら時にショップ店員からauじぶん銀行と連携すると携帯料金がスムーズになるということで加入しました。当時は特典目当もありauでんきも次いでに加入しカードの審査もスムーズで増額も半年くらいでショッピング枠が増えてました。ポイントも貯まり安く、貯まったそのポイントはau PAYにポイントチャージができることに魅力があり便利で重宝しています。

良い点

悪い点

役に立った? Yes No

auユーザーはぜひ使ってほしいです!

(5)

おすすめ度

(5)

還元率

(5)

優待

(5)

補償

(5)

ポイントの利便性

携帯も電気も自宅のインターネットも全てauでまとめてます。

締日は毎月15日、引き落とし日は毎月10日です。

貯まったポイントはPontaポイントとして利用出来ます、オススメはauPAYにチャージをして、飲食店や普段の買い物で利用することです。

更に使用したポイントは、Pontaポイントで還元されるので毎月勝手にポイントが貯まります。

一般カードは永年無料で利用出来るのも安心です。

良い点

悪い点

役に立った? Yes No

auユーザーに特にオススメ

(5)

おすすめ度

(4)

還元率

(3)

優待

(3)

補償

(4)

ポイントの利便性

申請が簡単で、ポイントをpontaポイントに交換が可能で、auユーザーに特におすすめです。さらにpontaポイントでau payチャージ可能でショッピングにも使用できるのでとても便利です。現在はキャンペーンも行っているため、さらにお得にポイントを貯めることができます。au payカードからau payにチャージすることでさらにお得にpontaポイントを貯めることができます。

良い点

悪い点

役に立った? Yes No

auユーザーなので使いやすい

(5)

おすすめ度

(4)

還元率

(4)

優待

(4)

補償

(5)

ポイントの利便性

15年以上のauユーザーです。

元々は別のクレジットカードをメインで使っていましたが、電力会社の自由化が始まるタイミングでau電気を申し込み、同時にクレジットカードも申し込みました。

何よりポンタポイントが貯まることが良い点だと思います。

コンビニでも幅広く使えますし、チャージも簡単でいつでも使える事が良いと思います。

私の場合、携帯料金も電気も普段の買い物もほとんどがauPAYカードの為、ポイントが貯まりやすいのも良い点だと思います。

良い点

悪い点

役に立った? Yes No

凄くポイントがたまる!

(5)

おすすめ度

(4)

還元率

(4)

優待

(4)

補償

(5)

ポイントの利便性

auユーザーなら必ず持った方が良いクレジットカードだと思います。

年会費無料なので持った方が良い!!!

良い点

悪い点

役に立った? Yes No

au経済圏でのメインカード

(4)

おすすめ度

(4)

還元率

(3)

優待

(3)

補償

(4)

ポイントの利便性

au経済圏でのメインカードとして、とても使い勝手が良いカードだと思います。Tポイントも、楽天も、ユーザーとしての使い勝手が悪化しているので、これからはどの経済圏が良いだろうかと考えた結果、au経済圏にシフトすることにしました。auじぶん銀行とauペイに入会すると、いろいろ特典が増えるので、今はau経済圏がいちばん「居心地が良い」と思います。ポン太ポイントの貯まり具合も、かつて調子の良かった時の楽天並みで、良い感じだと思います。

良い点

悪い点

役に立った? Yes No

auユーザーには特におすすめ!

(4)

おすすめ度

(4)

還元率

(4)

優待

(3)

補償

(5)

ポイントの利便性

KDDIが発行しているクレジットカードでありpontaポイントが1%の還元率で溜まります。

良い点

悪い点

役に立った? Yes No

auユーザーにはおすすめ!

(4)

おすすめ度

(4)

還元率

(4)

優待

(4)

補償

(4)

ポイントの利便性

auでスマホ等を契約してる方にはオススメのカードです。契約時にはauの店員さんに必ずと言っていい程オススメされると思いますが、スマホを契約する際には作っておいて間違いないと思います!

良い点

悪い点

役に立った? Yes No

使いこなせると便利

(5)

おすすめ度

(5)

還元率

(5)

優待

(5)

補償

(5)

ポイントの利便性

携帯キャリアが長年auなので、審査も通りやすかったかと感じました。月々の携帯料金をau PAYカードからの引落にするとポイントが貯まりやすいのが1番の魅力だと思います。また今まではau walletポイントという独自のポイント制でしたが、Pontaポイントに切り替わったことで、ローソンをはじめガソリンスタンドのシェルやホットペッパーでも使えるようになったことが大きいです。

良い点

悪い点

役に立った? Yes No

(5)

おすすめ度

(5)

還元率

(4)

優待

(5)

補償

(5)

ポイントの利便性

私はメインカードとして使っています。その理由は、Pontaポイントの貯まりやすさと使いやすさです。貯まりやすさで言うと、昨今の還元率低下トレンドであるクレカ業界において、1%を維持している点。この時代1%の還元率は十分高いといえると思います。加えて、au(UQモバイルを含む)ユーザーであれば、auから付与される携帯電話使用料や長期利用優待に対するポイントも共通のPontaポイントが貯まり、その決済をこのカードで行えば、二重でPontaポイントを貯めることができます。また、使いやすさという点では、貯まるポイントがPontaポイントであるため、Ponta加盟店であるローソンやアポロステーション(出光・昭和シェル)、KFC等で利用できるほか、カード決済への充当もできるので、無駄がありません。

良い点

悪い点

役に立った? Yes No

(4)

おすすめ度

(4)

還元率

(3)

優待

(3)

補償

(5)

ポイントの利便性

auのスマホを使っているなら持っておくと便利。たまに還元率が高くなるイベントがあったりする。

良い点

悪い点

役に立った? Yes No

auユーザならポイントがお得に貯まる

(4)

おすすめ度

(4)

還元率

(3)

優待

(4)

補償

(5)

ポイントの利便性

auの店頭でこのカードをおすすめされて作りました。毎月のauスマホ料金をこのカードで支払えば、年会費無料でポイントも自動的にどんどん貯まるのでauユーザーならお得です。au PAY(コード払い)も利用する人はさらにポイントが貯まりやすくなります。

貯まったポイントはPontaポイントとして利用できるだけでなく、au PAYカードの支払いにも充当できるので使い道にも困りません。

MasterCard付きで海外でも便利に利用できて、カードを利用した際にはすぐにスマホに確認メールも来るので、国内・海外問わず安心して利用できます。

良い点

悪い点

役に立った? Yes No

auのスマホを使ってる方は持っているとお得

(4)

おすすめ度

(4)

還元率

(3)

優待

(3)

補償

(5)

ポイントの利便性

スマホの利用料をauペイカードで支払うと、毎月ポイントが貯まってとてもお得です。

auペイにauペイカードを使ってチャージすると、チャージしただけで10%がポイント還元されます。

auのふるさと納税、auのiDeCoも利用していますが、ポイント還元率がいいし、一回一回クレジット情報の入力の必要もなくとても楽です。

貯まったポイントはスマホ利用料にあてることもできるし、auペイにチャージすることもでき、使い勝手がとても良いです。

良い点

悪い点

役に立った? Yes No

気が付いたらポイントがすごく貯まってる!

(5)

おすすめ度

(4)

還元率

(3)

優待

(4)

補償

(5)

ポイントの利便性

Pontaポイントもauポイントも結構貯まるので、クレジット払いの時は基本的にこれを利用しています。最寄りのコンビニがローソンなのでポイントをよく使用します。スマホ料金もポイントが使えるのがありがたい。また、年に一回使えば年間費もかからないので、基本無料で毎年使えます。

良い点

悪い点

役に立った? Yes No

ポイントが貯まりやすい

(5)

おすすめ度

(4)

還元率

(5)

優待

(5)

補償

(5)

ポイントの利便性

auユーザーからすると、他のカードを使う必要が無いくらい良いと思います。

毎月の支払いからポイントが還元されるし、ランク報酬もあるので。

ただ、auユーザーにとって良いという話で、他のユーザーからするともっと還元率のいいカードはあるかと思います。

良い点

悪い点

役に立った? Yes No

メリットはあまり感じない

(5)

おすすめ度

(3)

還元率

(4)

優待

(4)

補償

(5)

ポイントの利便性

基本的にAUユーザーが持つことを前提に作られたカードなので、キャリアを変更したり格安SIMに乗り換えた際には手放して良いカード。還元率はAUのキャンペーンなどをこまめにチェックしていれば、定期的にお得な期間がある。ただ、旅行の保障や独自のサービスなどは期待しない方が良い。

良い点

悪い点

役に立った? Yes No

最高のカードです!!!!!!

(4)

おすすめ度

(4)

還元率

(3)

優待

(5)

補償

(5)

ポイントの利便性

auの店舗で勧められて契約しましたが、簡単に作れてポイント還元率もよく、とてもいいカードです!!!

良い点

悪い点

役に立った? Yes No

よい!

(5)

おすすめ度

(5)

還元率

(5)

優待

(5)

補償

(5)

ポイントの利便性

さまざまな支払いに使用できて利便性が高い!

良い点

悪い点

役に立った? Yes No

auじぶん銀行との連携で金利アップ!

(5)

おすすめ度

(5)

還元率

(5)

優待

(5)

補償

(5)

ポイントの利便性

auじぶん銀行との連携で優遇金利のキャンペーンを見てカードを作りました。au payとauカブコム証券とも連携すると円普通預金口座の金利が0・2%に。0・2%は今どき大きいと思います。

良い点

悪い点

役に立った? Yes No

(5)

おすすめ度

(5)

還元率

(4)

優待

(4)

補償

(5)

ポイントの利便性

使うたびにPontaのポイントが貯まり、Pontaのポイントはコンビニでも飲食店でも使えるところが多いので助かります。

携帯のアプリとも連動しているのでどのくらいポイントが貯まっているのかも確認しやすいです。

良い点

悪い点

役に立った? Yes No

結構オススメ!

(4)

おすすめ度

(4)

還元率

(4)

優待

(4)

補償

(4)

ポイントの利便性

auペイやauのスマホ、光など連携が取れる上に還元率やキャンペーンがたくさんあって便利です。

良い点

悪い点

役に立った? Yes No

auユーザーにはおすすめ

(5)

おすすめ度

(5)

還元率

(5)

優待

(5)

補償

(5)

ポイントの利便性

長年auユーザーなのでスマホ料金の支払いに使用しています。

良い点

悪い点

役に立った? Yes No

使いやすい!

(5)

おすすめ度

(4)

還元率

(4)

優待

(4)

補償

(5)

ポイントの利便性

携帯会社が10年以上auで乗り換えの際に勧められたのですが、審査も難なく通り、今ではなくてはならない存在です

良い点

悪い点

役に立った? Yes No

au使いにはよい

(3)

おすすめ度

(3)

還元率

(3)

優待

(4)

補償

(3)

ポイントの利便性

年に一回使用すれば年会費が無料になるので基本毎回無料

PAY使用でポイント還元率がよい

auの携帯の支払いをカードにすると貯まったポイントも使用できるのでよい

良い点

悪い点

役に立った? Yes No

auユーザーは持っておきたいカード

(5)

おすすめ度

(5)

還元率

(4)

優待

(4)

補償

(5)

ポイントの利便性

携帯がauなのでauPAYアプリで直ぐに使った履歴の確認ができて便利。pontaのポイントも勝手にたまっていくのでとても得した気分になります。

良い点

悪い点

役に立った? Yes No

auユーザーには特におすすめ!

(5)

おすすめ度

(5)

還元率

(5)

優待

(5)

補償

(5)

ポイントの利便性

スマートフォンがauなので、スマートフォン料金の支払いをする目的でauのクレジットカードを使用しています。貯まったポイントをauのネットショッピングに使用できたり、スマートフォン料金の支払いに使用することが出来る点が気に入っています。

良い点

悪い点

役に立った? Yes No

手軽で簡単、なおかつポイントが貯まる

(5)

おすすめ度

(4)

還元率

(4)

優待

(4)

補償

(5)

ポイントの利便性

このカードはauユーザーなら電話料金を支払うたびにポイントがたまり、またローンなどで使用するとポンタポイントが貯まりまた使用出来ますし、公共料金支払いにも使用でき便利です。他のカードに比べてポイント還元が良いと思います。

良い点

悪い点

役に立った? Yes No