「あー、クレジットカードの審査が通らない!」

「どうしても今日中にクレジットカードを作成したい!」

このような状況の方に目を向けていただきたいのが、ACマスターカードの存在です。

消費者金融系のカードだからと身構えてしまう方もいるかもしれませんが、ACマスターカードは無理のない範囲で使えば、非常に使い勝手の良い一枚なのです。

ここでは、ACマスターカードに付帯する特典やデメリットはもちろん、すでに利用されている口コミや評判にも目を向けながら、ACマスターカードについて徹底解説をしていきますよ。

即日で発行可能なMastercard!

即日で発行可能なMastercard!ACマスターカードは最短即日発行ができるクレジットカード!「少しでも早くクレジットカードが欲しい…。」そんなあなたの願いを叶えてくれます。

しかも、カードデザインはアコムということを全く気付かせないもので、クレヒス作りにも最適なカードですよ。

ACマスターカードの特徴

| 基本還元率 | 0.25% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | MasterCard |

| ETCカード | ー |

| 家族カード | ー |

ACマスターカードは年会費無料で作成できるクレジットカードです。

ACマスターカードはクレジットカードの審査に通過できずに困っている人の最後の砦とも言うべき存在で、審査に自信のない方でも作成できる可能性はありますよ。

国際ブランドはMasterCard一択

「え、ACマスターカードの国際ブランドはMasterCardしか選べないんですか?」と思われる方もいるかもしれませんが、MasterCardはVISAに次いで決済力のあるブランドなので、決済の場面で困ることはほとんどないと言って良いでしょう。

特に、クレジットカードそのものを作成できない状況にある方や、VISAやMasterCardを一枚も所有していない方にとって、MasterCardは非常におすすめの国際ブランドですよ。

ETCカードや家族カードはなし

ACマスターカードで作成できるのは本カードのみであり、以下のようなカードは用意されていません。

- ETCカード

- 家族カード

家族の方がクレジットカードを求めている場合は、ACマスターカードに本会員としてエントリーしてもらうと良いでしょう。

ETCカードについては他のクレジットカードからの紐付けで作成するか、どうしてもクレジットカードの審査がダメならETCパーソナルカードというETC専用のカードを作成するという手もあります。

ただし、ETCパーソナルカードは1,234円(税込)の年会費の他、デポジットとして20,000円〜80,000円を事前に納める必要がある点には注意が必要です。

ACマスターカードの口コミ総評

総評

-

おすすめ度

(3.55) -

還元率

(1.82) -

優待

(1.73) -

補償

(1.91) -

ポイントの利便性

(1.73)

ACマスターカードユーザーの投稿された口コミ

口コミ投稿

ACマスターカードのネット上の口コミ

利用者の口コミ良好!クレヒス作りに最適

利用者の口コミ良好!クレヒス作りに最適続いては、ACマスターカードの口コミや評判をみていきましょう。

以下、ACマスターカードに関する良くない口コミと良い口コミを紹介し、考察を加えていきます。

これからACマスターカードへ入会しようとしている方にとって、実際に利用している方からの口コミ/評判は貴重な情報です。

ぜひ、以下の賛否両論の内容にしっかりと目を通してみてください。

良くない口コミ|ACマスターカードを会計時に出すのは恥ずかしい

さて、まずはACマスターカードに関する良くない口コミからです。

ACマスターカードで即日クレジットカードが手に入る!みたいなCMやってたけど、ACマスターカードで実店舗の会計なんてしたくねえよ……

— アクナ (@aw_acna) November 28, 2014

こちらはACマスターカードのデザイン的に周囲の目線が気になる方のコメントですね。

確かにACマスターカードは堂々と見せびらかすようなカードではありませんが、パッと見はアコムのクレジットカードとは気付かないようなデザインです。

そもそも、アコムの文字やデザインが入っていないシンプルな仕様であるため、よほどクレジットカードの種類に詳しい方でない限りは見ても気付くことはないでしょう。

また、決済面で言えば、あらかじめスマホ決済サービスでACマスターカードを登録しておいたり、ネットでの決済に特化さえしていればACマスターカードを持ち歩かなくてもリアル店舗で決済ができますよ。

良い口コミ1|ACマスターカードのキャッシングはレートが安い

続いては、ACマスターカードのキャッシング利用に関する良い口コミです。

海外キャッシングでアコムのACマスターカードがすごい。前からやすいと思ってたけど、今回台湾ドルのキャッシングでちゃんと見てみたら、レートがほぼTTM。下手するとTTMより安い。手数料一切取らずに利息を取るという真面目な(?)商売。#acom

— 日下部 祐介 (@yusuke400) June 18, 2018

キャッシングと言うと手数料の高さをイメージしてしまう方も多いかと思いますが、ACマスターカードはこのキャッシングレートに関して非常に良い口コミを獲得していますね。

もし止むを得ずキャッシングを利用するとしても、負担額が少ないのは嬉しいポイントです。

※TTM:顧客が銀行等の金融機関で外国通貨(外貨)を売買する際の基準レート

良い口コミ2|とにかくクレジットカードが必要な人には至高の一品

最後に紹介するのはACマスターカードの審査に口コミです。

【アコムACマスターカードの特徴】

・独自審査で審査の甘いクレジットカード

・過去のクレヒスよりも現在の返済能力(収入安定性)で審査

・一般のクレジットカードがダメでもアコムのクレカなら取得出来ることもあり

・でも20歳未満は取得不可

・必ずキャッシングが付く

— 審査の甘いクレジットカード~なんとしてもカード取得をしたい人に (@sinsamainde) March 29, 2020

あんま付加価値みたいなのがいらないんだったらアコムマスターカードでいいんじゃないですかね 年会費ないしキャッシング利用しなくてもいいみたいだから「クレカが必要!」って人には至高の一品だそうな

— よだれ (@yodarenai) August 26, 2011

至高の一品。素晴らしい褒め言葉ですね。投稿者の方が記載している通り、付加価値を求めない方にとってACマスターカードはおすすめの一枚です。

年会費無料でキャッシングを利用する必要がないことを考慮に入れると、カード利用額にさえ気をつければ、ACマスターカードは様々な場面で活躍させることができそうです。

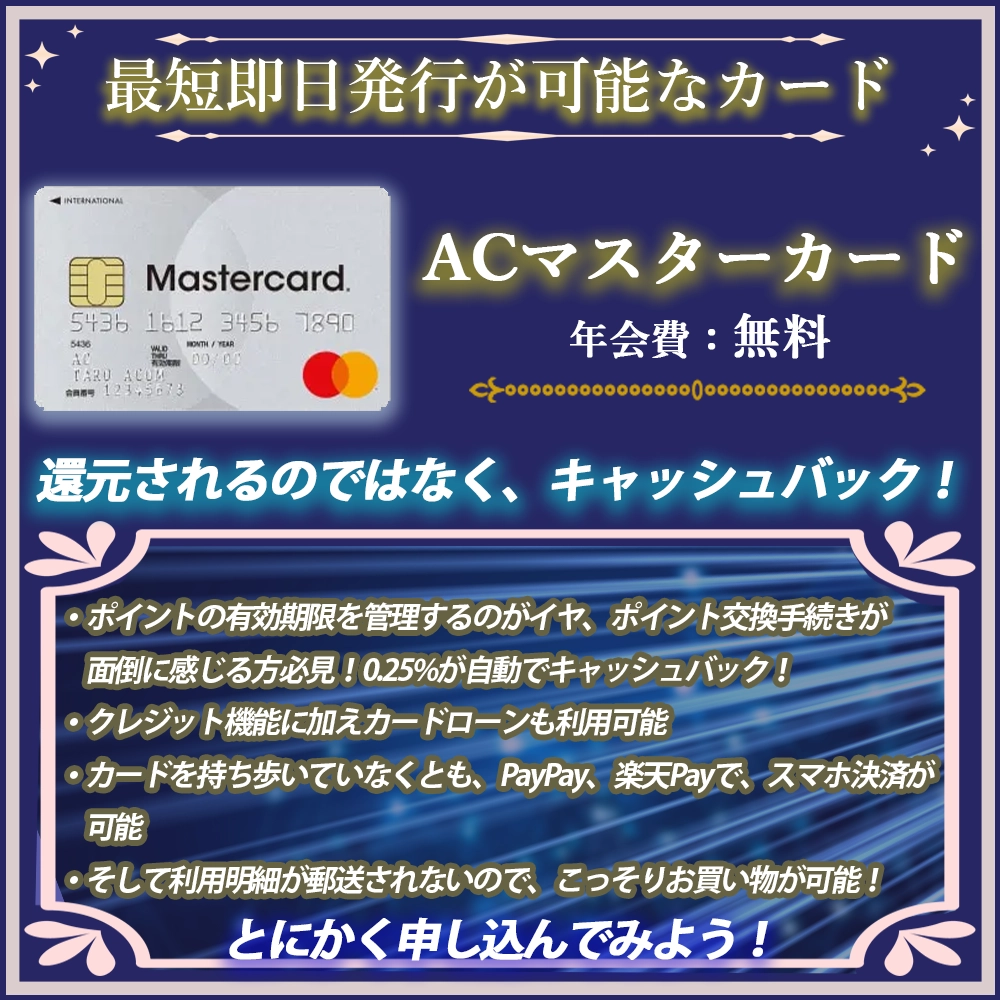

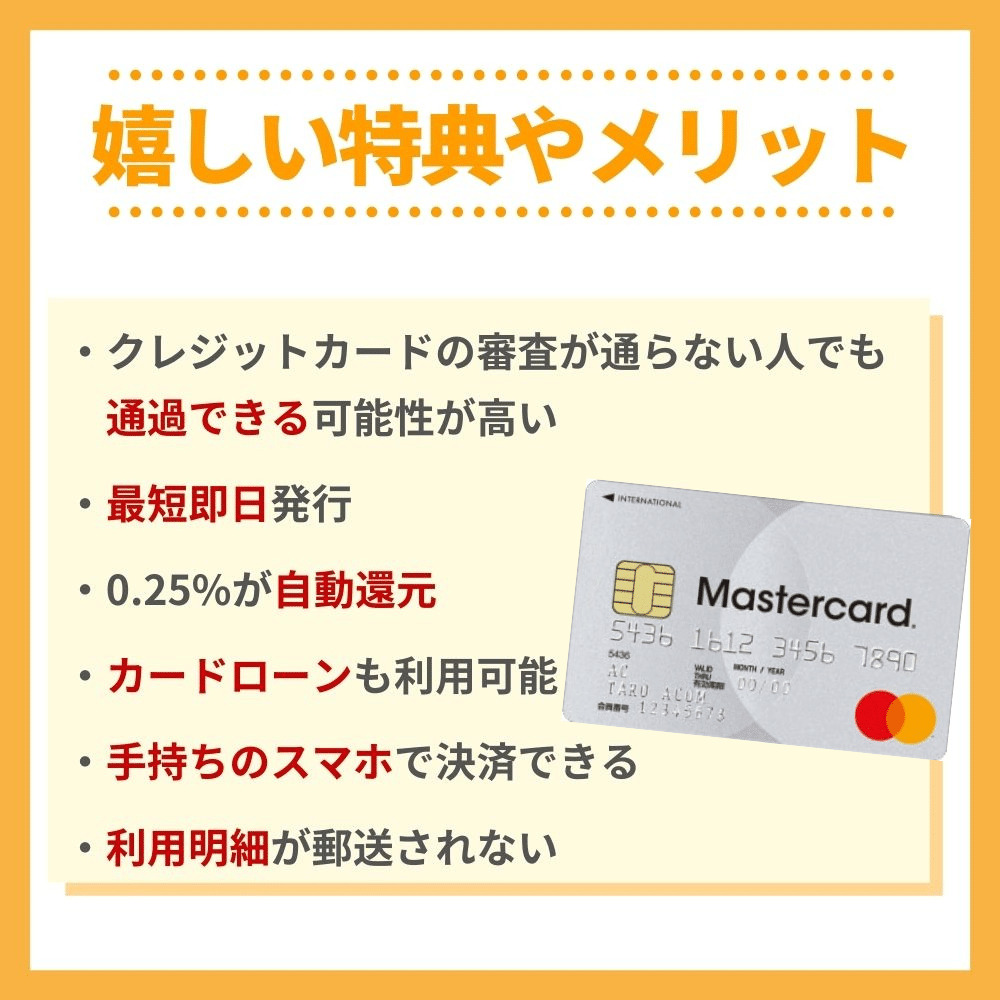

ACマスターカードを利用すると得られる特典やメリット

ACマスタカードのメリットはとにかく作りやすい所!

ACマスタカードのメリットはとにかく作りやすい所!ここまでACマスターカードの口コミ/評判について紹介してきましたが、ここからは得られる特典について紹介していきましょう。

ACマスターカードの特典やメリットは以下の通りです。

- クレジットカードの審査に困っている人でも通過できる可能性が高い

- 最短即日で作成できる

- 0.25%が自動でキャッシュバックされる

- クレジット機能に加え、カードローンも利用できる

- お手持ちのスマホで決済ができる

- 利用明細が郵送されない

早速、それぞれのメリットについて解説を加えていきますよ。

クレジットカードの審査に困っている人でも通過できる可能性が高い

ACマスターカードは消費者金融系に該当するクレジットカードであり、数あるクレジットカードの中でも、審査に通過できる可能性が最も高いカテゴリーに分類されます。

- 他のクレジットカードの審査をクリアできなかった

- 安定した職業に就いていなくて審査が不安

以上のような方でも、ACマスターカードなら、すんなりと審査をクリアできるかもしれませんよ。

クレジットカードの審査についてもっと知っておきたい方は『クレジットカードの審査が甘いと言えるおすすめカード特集|審査通過する為の知っておくべき6つのこと』の記事も合わせて参考にしてみてください。

ACマスターカードは最短即日で作成できる

「とにかく急ぎでクレジットカードを作成したい!」

このように思われている方にもおすすめなのがACマスターカードです。

後ほど詳しく解説しますが、ACマスターカードはネット申込みや自動契約機(むじんくん)で手続きを進めることで、早ければ即日にカードを受け取ることが可能となっています。

ただし、自動契約機(むじんくん)には以下の営業時間が設けられており、24時間いつでも契約できるわけではない点には注意が必要です。

| 店頭窓口 | 平日9:30~18:00 ※土・日・祝日休業 |

|---|---|

| 自動契約機(むじんくん) | 8:00~22:00/年中無休 ※年末年始は除く |

※一部店舗は営業時間が上記と異なります

目安としては、遅くとも営業時間が終了する2〜3時間前までには手続きを完了できるように動きたいですね。

手続きはスムーズにいけば、30分程度で完了しますよ。

0.25%が自動でキャッシュバックされる

ACマスターカードの利用分はポイントで還元されるのではなく、0.25%が自動的にキャッシュバックされるシステムが採用されています。

- ポイントの有効期限を管理するのがイヤ

- ポイントを交換する手続きを億劫に感じる

このような考えをお持ちの方にぴったりと言えますね。

自動キャッシュバックだと有効期限を気にすることなく、確実に還元を享受できますよ。

クレジット機能に加えカードローンも利用できる

ACマスターカードは以下の機能を兼ね備えた一枚です。

- クレジット決済機能

- カードローン機能

利用限度額は両者を合算した値とされていますが、困った時の伝家の宝刀としてカードローン機能が利用できるのは嬉しいですね。

もちろん、便利だからといって使い過ぎると後で痛い目に合ってしまいますよ。

お手持ちのスマホで決済ができる

ACマスターカードは常に持ち歩かなくても、コンビニやスーパーなどのリアル店舗で決済が可能です。

その方法は非常にシンプルで、あらかじめ以下のようなスマホ決済サービスで、ACマスターカードを登録しておくだけ。

- PayPay

- 楽天Pay

これでスマホを自宅に忘れない限り、決済の場面で困ることはありません。

MasterCardは世界中のありとあらゆる店舗やサービスで決済できる国際ブランドなので、ACマスターカードは非常に便宜性の高い一枚と言えましょう。

利用明細が郵送されない

「できれば親にバレることなくこっそり利用したいのですが。」とこのような思いを秘めている方もいることでしょう。

安心してください。ACマスターカード利用分の利用明細が自宅に郵送されることはありません。

もちろん、利用明細はアコムのホームページで確認できますから、日々の利用履歴をしっかりと把握し、無理のない範囲で計画的にACマスターカードを活用していきましょう。

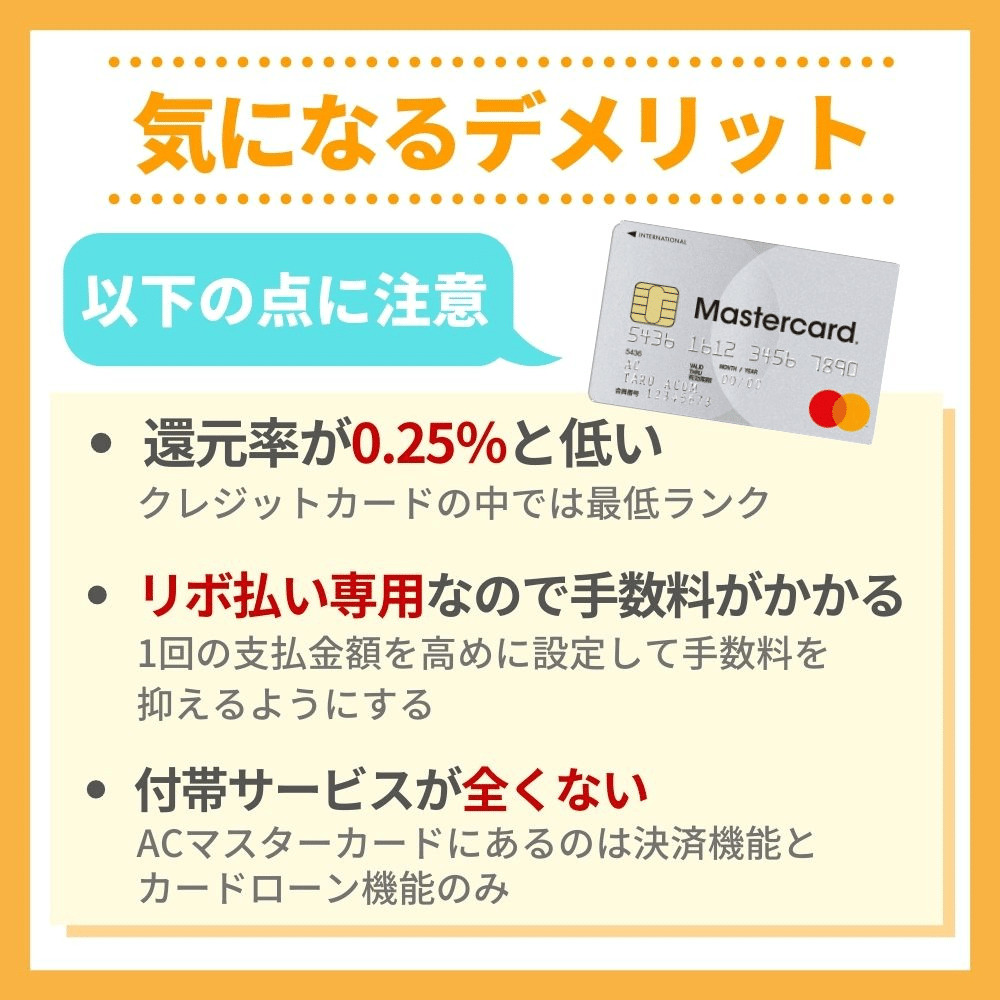

ACマスターカードの気になるデメリット

続いては、ACマスターカードの気になるデメリットにも目を向けていきたいと思います。

続いては、ACマスターカードの気になるデメリットにも目を向けていきたいと思います。

何もクレジットカードに限った話ではありませんが、メリットだけでなく、デメリットについてもしっかりと理解を深めておきたいものですね。

ACマスターカードの気になるデメリットは以下の通りです。

- 還元率が0.25%と低い

- リボ払い専用のクレジットカードで手数料がかかる

- 付帯サービスが全くない

早速、それぞれのデメリットについて解説を加えていきましょう。

還元率が0.25%と低い

ACマスターカードの還元率は0.25%とお世辞にも高いとは言えません。ストレートに表現すると、クレジットカードの中では最低ランクです。

- ACマスターカード:0.25%

- 一般的なクレジットカード:0.5%

- 高還元率のクレジットカード:1%以上

ご覧の通り、他のクレジットカードを並べると、非常に切なくなりますね。

この還元率の低さは、圧倒的に審査をクリアしやすいという大きなメリットの代わりだと思って我慢しましょう。

まずはACマスターカードでクレジットヒストリーを積み上げ、信用を得たタイミングで新たに高還元率のクレジットカードを発行するのが最善策と言えます。

リボ払い専用のクレジットカードで手数料がかかる

ACマスターカードはリボ払い専用のクレジットカードです。つまり、簡単に言えば使えば使うほど手数料がかかる一枚ということですね。

「え、怖い。手数料はどれくらいかかるんですか?」

とこのように心配になりますよね。ACマスターカードの手数料は以下の通りです。

| 手数料率/実質年率 | 10.0%~14.6% |

|---|---|

| 弁済金の算定例 | ・実質年率14.6% ・リボルビング残高10万円 ・利用日数30日 ・支払金額3千円の場合内訳 ・手数料充当額:10万円×0.146÷365日×30日=1,200円 ・リボルビング残高充当額:3,000円-1,200円=1,800円 |

ご覧の通り、支払金額が3,000円の場合、手数料の額は全体の40%に相当する1,200円となっています。これではなかなかリボルビング残高を消化していくことができません。

そこでおすすめなのが、できる限り一回の支払金額を高めに設定することです。

ちょこちょこ返済していても埒があきませんので、節約効果を重視するのであれば、スパッと一気に支払ってしまいましょう。

付帯サービスが全くない

ACマスターカードには残念ながら、以下のようなクレジットカード特典は付帯していません。

- 旅行傷害保険

- ショッピング保険

- 特定の店舗における還元率の優遇

このように、カードスペックだけをみると、どうしても他のクレジットカードには遅れを取ってしまいます。

もちろん、クレジットカードの不正利用に対する補償はどのカードにも付いているので安心して利用できます。

ACマスターカードに求めることができるのは、MasterCardブランドとしての決済機能およびカードローンの機能だけと思っておきましょう。

ACマスターカードの申込み方法・即日発行する手順

ACマスターカードのメリットやデメリットを知ったところで、申込み方法や即日発行する手順について解説を進めていきたいと思います。

まず、ACマスターカードの申込み方法は以下の通り、多岐にわたります。

- インターネット

- 店頭窓口

- 自動契約機(むじんくん)

- 電話

- 郵送

この内、特に手続きがスムーズに進むのはインターネット申込み⇒自動契約機(むじんくん)受け取りの流れです。

もちろん、店頭窓口もしくは自動契約機(むじんくん)に直接足を運ぶことでも、即日発行をすることはできますが、時間を有効活用するなら間違いなくネット申込みですよ。

ACマスターカード申込み手続きの流れ

それでは、ACマスターカードを即日発行するための流れを確認していきましょう。

まず、インターネット申込み⇒自動契約機(むじんくん)受け取りの流れは以下の通りです。

- こちらの『公式ホームページ』から申込み手続きを進める

- 本人確認書類を持参し、自動契約機(むじんくん)へ

- 自動契約機(むじんくん)の案内にしたがって、あらかじめインターネットで申請した内容の確認と簡易手続きを進める

- その場でカード受け取り

ここまでです。必要事項の入力手続きはインターネットの方がサクサク進みますよ。

次に、直接店頭窓口もしくは自動契約機(むじんくん)に足を運ぶ場合の流れををみていきましょう。

- 本人確認書類を準備し、店頭窓口もしくは自動契約機(むじんくん)へ

- 店頭窓口もしくは自動契約機(むじんくん)の案内にしたがって、必要事項を申請する

- その場でカード受け取り

なお、ACマスターカードで50万円以上の利用枠を希望する場合は本人確認書類の他に、収入証明書(源泉徴収票または給与明細書)が必要となることを覚えておきましょう。

店頭やむじんくんの営業時間に注意

改めてですが、ACマスターカードの即日受け取りを希望するのであれば、店頭窓口や自動契約機(むじんくん)の営業時間には注意を払っておく必要があります。

| 店頭窓口 | 平日9:30~18:00 ※土・日・祝日休業 |

|---|---|

| 自動契約機 (むじんくん) |

8:00~22:00/年中無休 ※年末年始は除く |

※一部店舗は営業時間が上記と異なります

自動契約機(むじんくん)は年末年始を除き、無休で対応しているのが嬉しいですね。

手続きに不備が生じるかもしれないという可能性を想定すると、できるだけ早い時間帯から動き出すのがおすすめと言えるでしょう。

ACマスターカードの審査難易度・流れ

まずは申込みしてみることが大事!

まずは申込みしてみることが大事!続いては、ACマスターカードの審査難易度についてみていきたいと思います。

ACマスターカードは比較的審査に通過しやすいという声はよくありますが、実際のところはどうなのでしょうか。

そもそも、どういった理由で審査に通過しやすいとの評価があるのでしょうか。

これらについて、以下で解説を進めていきますよ。

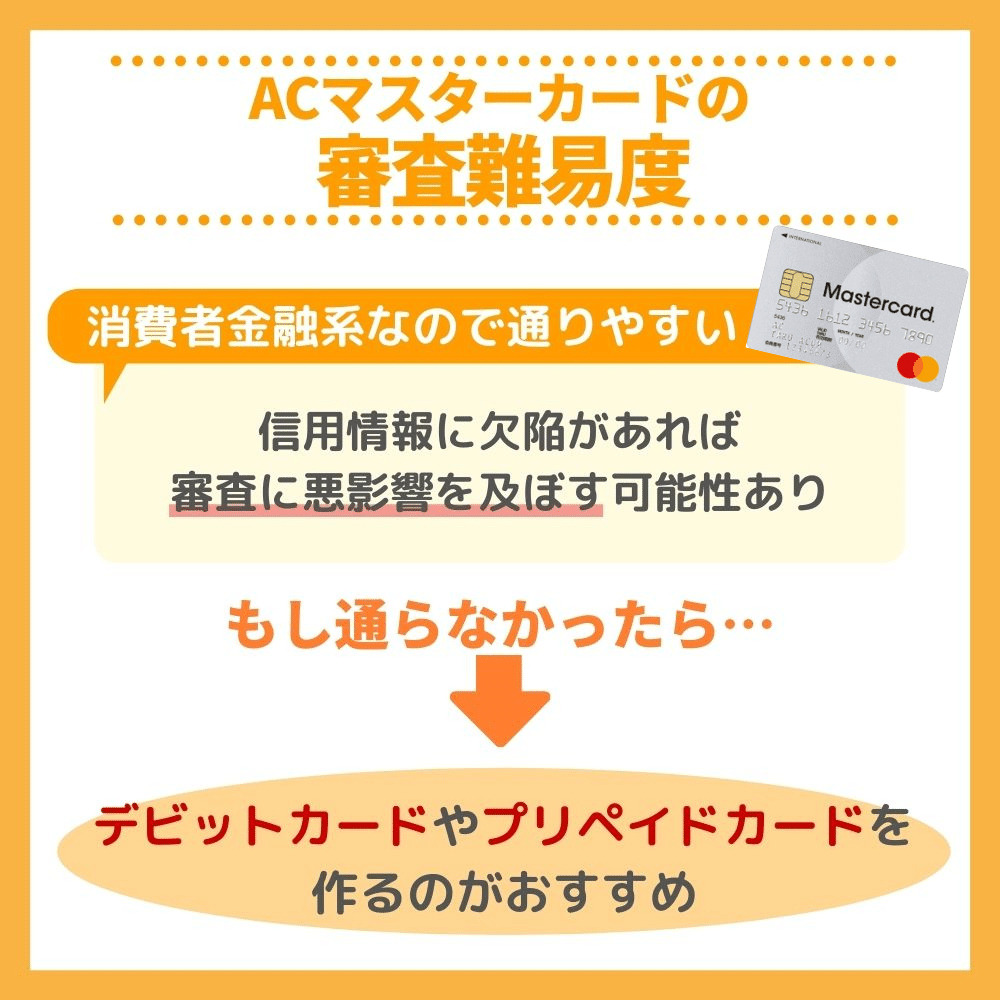

ACマスターカードは消費者金融系のカードに分類される

クレジットカードの審査について話を進める時に確認したいのが、以下のどのカードに分類されるかということです。

- 外資系

- 銀行系

- 交通系

- 信販系

- 流通系

- 消費者金融系←ココ!

一般的に外資系や銀行系は特に審査が厳しいと言われ、流通系や消費者金融系のカードは比較的審査をクリアしやすいとされています。

もちろん、各クレジットカード会社はそれぞれの審査基準を持っているでしょうから、審査難易度を明確にすることは難しいですが、ACマスターカードは消費者金融系に該当するため、最も審査をクリアしやすいカテゴリーにあるということは間違いありません。

100%審査通過できるとは限らない

前述した通り、ACマスターカードは確かに最も審査をクリアしやすいとされている消費者金融系に分類されていますが、それでも審査に落ちてしまう可能性は0ではありません。

万が一ACマスターカードで審査を通過できなかった場合、信用情報に何らかの欠陥があると考えられるため、一旦クレジットカードの作成を諦め、以下のようなカードに目を向けてみるのがおすすめです。

- デビットカード

- プリペイドカード

デビットカードは審査なしで作成できるクレジット決済機能を持ったカードです。

カードで利用した分は銀行口座から即時引き落としがかかる仕組みになっており、使いすぎる心配もありません。

中には、JCBブランドの楽天デビットカードのように、基本還元率1%を誇る非常にハイスペックなデビットカードもありますよ。

ACマスターカードの審査については『ACマスターカードの審査は甘い?厳しい?絶対に審査落ちしたくない人必見』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

即日でクレジットカードが欲しいならACマスターカードはチャンス!

さて、ここまでACマスターカードについてメリット・デメリットを含めて解説してきましたが、改めてここでACマスターカードの魅力をまとめておきましょう。

- 審査に通過できる可能性が高い

- 最短即日で作成できる

- 0.25%が自動でキャッシュバックされる

- クレジット機能とカードローン機能が付帯している

- お手持ちのスマホで決済ができる

- 利用明細が郵送されない

ACマスターカードは消費者金融系に分類されるカードであり、クレジットカードの審査に困っている人には打ってつけの一枚です。

店頭窓口か自動契約機(むじんくん)での手続きであれば、即日にカードを受け取ることもできるので、今すぐクレジットカードが欲しいのであれば、ACマスターカードは間違いのない一枚と言えるでしょう。

ぜひ、本記事の内容を参考にしていただき、上手にACマスターカードを活用していってくださいね。

カード基本情報

| 還元率 | 0.25% | |

|---|---|---|

| ポイントの種類 | キャッシュバック | |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | 無料 | |

| 申込み条件 | 20歳以上 | |

| 国際ブランド | MasterCard | |

| 家族カード | 初年度 | - |

| 2枚目以降 | - | |

| ETCカード | - | |

| カード締め日 | 20日 | |

| カード支払い日 | 公式より確認ください。 | |

| 支払い方法 | 口座振替 ATM等 |

|

カード付帯の保険・補償

| 海外旅行 | 利用付帯 | - |

|---|---|---|

| 自動付帯 | - | |

| 国内旅行 | 利用付帯 | - |

| 自動付帯 | - | |

| ショッピング | - | |

電子マネー

| 付帯電子マネー | - | |

|---|---|---|

| チャージできる電子マネー | - | |

空港サービス

| 空港ラウンジ | - | |

|---|---|---|

| プライオリティパス | - | |

発行会社

| 会社名 | アコム株式会社 |

|---|---|

| 公式サイト | https://www.acom.co.jp/ |

| 所在地 | 東京都港区東新橋1丁目9番1号 東京汐留ビルディング |

| 設立日 | 1978年10月23日 |

今すぐカードを使いたい方にお勧め!

(4)

おすすめ度

(2)

還元率

(2)

優待

(2)

補償

(2)

ポイントの利便性

申し込みからカードが届くまでの期間が短く、審査も緩めなのですぐにカードが使いたい方におすすめ。

銘柄はマスターカードのみだったが、問題なく全国のお店でつかえるしカードデザインもスタイリッシュ。

良くない点としては、ポイントがつかないこと、優待や特典な度がないこと。逆に考えれば色々な機能や特典は必要ないといった方にはとても都合の良いものかもしれない。

また、アコムというだけで少しマイナスに受け取る方もいるかもしれないが、カードの面面だけではアコムかどうか分かりづらいので心配は要らない。

良い点

悪い点

役に立った? Yes No

審査が甘く、すぐ作れる

(4)

おすすめ度

(2)

還元率

(2)

優待

(2)

補償

(2)

ポイントの利便性

元々、アコムのカードローンの方を契約していて、勧められたのがきっかけでクレジットカードを作りました。

私は色々あって、クレジットカードの審査に通りにくく、今まで作れたことが無かったのですが、ACマスターカードで初めて通りました。

他のカードを作ったことが無いので還元率などはイマイチ分かりませんが、クレジットカードの審査が通りにくい方にはお勧めです。審査も早く、カードが届くのも早いので、お急ぎの方にも良いと思います。

良い点

悪い点

役に立った? Yes No

審査に自信がない方おすすめ

(5)

おすすめ度

(1)

還元率

(1)

優待

(1)

補償

(1)

ポイントの利便性

急な出費が必要な方に、かなりのおすすめです。急用だったため、夜中に申請していたら、翌日朝には対応がされ、すぐにキャッシングする事ができ、クレジットカードも数日で届きました。返済も指定銀行引き落としや、どこにでも見かけるセブン銀行からの返済することもでき、大変便利です。現在では有名店舗だけでなく、美容室や処方箋薬局でも使用できる用になっているので、その点でも大変便利だと思います。審査も独自審査を行っており、クレジット審査に自信がない方に大変おすすめなクレジットカードになります。

良い点

悪い点

役に立った? Yes No

(4)

おすすめ度

(2)

還元率

(1)

優待

(1)

補償

(1)

ポイントの利便性

急な出費やアクシデントがあった時にとても役に立ちました。申し込みから実際に利用ができるまでに30分程度で済んだことが大きかったです。ただ他のクレジットに比べポイントを貯めたりや他特典のメリットは多くなく、非常時用として使うのがオススメかなと思います。また最近、財布をカードごと無くしてしまいかなりパニックになっていたのですがすぐに前のカード停止、カード再発行をすることができ再度非常事態をどうにかくぐり抜けることができ感謝しています。

良い点

悪い点

役に立った? Yes No

年会費無料でキャッシングが利用できる

(3)

おすすめ度

(1)

還元率

(1)

優待

(1)

補償

(2)

ポイントの利便性

このクレジットカードは審査も緩く発行も早いので、とりあえずクレジットカードを持ちたい場合には最適です。なお国際ブランドはMasterCardしか選択することができず、他の国際ブランドでVISAやJCBなどは選ぶことができないのでその点が残念です。ただし年会費無料で持つことができますし、キャッシングが利用できるクレジットカードなので1枚あると便利です。それとショッピングでこのクレジットカードで利用すれば、自動的に0.25%がキャッシュバックされて割引を受けることができるのも良いです。

良い点

悪い点

役に立った? Yes No

すぐに年会費無料のクレジットカードが発行することができる

(5)

おすすめ度

(5)

還元率

(5)

優待

(5)

補償

(5)

ポイントの利便性

スピーディーにカードを作ることが可能で、本当に便利です。即日に年会費無料という点は、ほぼ誰にでも早くカードを作ることが可能だと思います。キャッシングもクレジットも使い勝手がよく便利です。それから審査も緩めで、比較的発行しやすいクレジットカードなのも良いです。

本当に便利です!!

良い点

悪い点

役に立った? Yes No

ACmマスターカードの口コミ

(1.5)

スピーディーにカードを作ることが可能で、本当に便利です。即日に年会費無料という点は、ほぼ誰にでも早くカードを作ることが可能だと思います。キャッシングもクレジットも使い勝手がよく便利です。それから審査も緩めで、比較的発行しやすいクレジットカードなのも良いです。

良い点

悪い点

役に立った? Yes No

初心者向け

(5)

おすすめ度

(2)

還元率

(1)

優待

(3)

補償

(1)

ポイントの利便性

スピード感は早くて、即日作れるし審査も通りやすいと思います。年会費も無料ですしキャッシング、クレジット両方使い勝手がいいです。

良い点

悪い点

役に立った? Yes No

すぐに年会費無料のクレジットカードが発行することができる

(2)

おすすめ度

(1)

還元率

(1)

優待

(1)

補償

(1)

ポイントの利便性

即日でクレジットカードを発行することができて、年会費無料で作れるところがまず良かったです。それと基本リボルビング払いになりますが、一括払いにもできるので支払いには柔軟性がある点も良かったです。早く年会費無料のクレジットカードが欲しい場合には最適です。それから審査も緩めで比較的発行しやすいクレジットカードなのも良いです。

良い点

悪い点

役に立った? Yes No

とにかくクレジットカードが必要な方向け

(3)

おすすめ度

(1)

還元率

(2)

優待

(2)

補償

(2)

ポイントの利便性

何かのキャンペーンで作ったカードになりますが、ほかにカードを所有している方にはなかなか出番の少ないカードじゃないかと思います。

還元率などでいうとほかにいくらでもいいカードがあるので。

ただ審査の通過率でいうとかなり緩いので、学生の方でも手を出しやすいカードだと思います。

良い点

悪い点

役に立った? Yes No

発行が早かった

(4)

おすすめ度

(3)

還元率

(3)

優待

(3)

補償

(2)

ポイントの利便性

発行が非常に早かったというのが助かりました。

また審査が非常に通りやすいため、クレジットカード審査に落ちたという方も一度申し込んでみるのをお勧めします。

良い点

悪い点

役に立った? Yes No